周末看了一下行业信息,发现,AI 算力的供需矛盾已从 “缺 GPU” 逐步扩散至 “缺存储”,高带宽存储器(HBM)作为 AI 芯片的核心配套,其爆发式需求倒逼全球存储三巨头加速扩产,进而带动 DRAM、NAND 全品类进入 “量价齐升” 的上行周期。

从产业落地节奏看,美光广岛 HBM 工厂(总投资 93 亿美元,预计 2028 年出货)、SK 海力士清州 NAND 工厂(计划投资 514.6 亿美元)等项目准备动工,标志着存储扩产从纸面规划进入落地施工阶段。

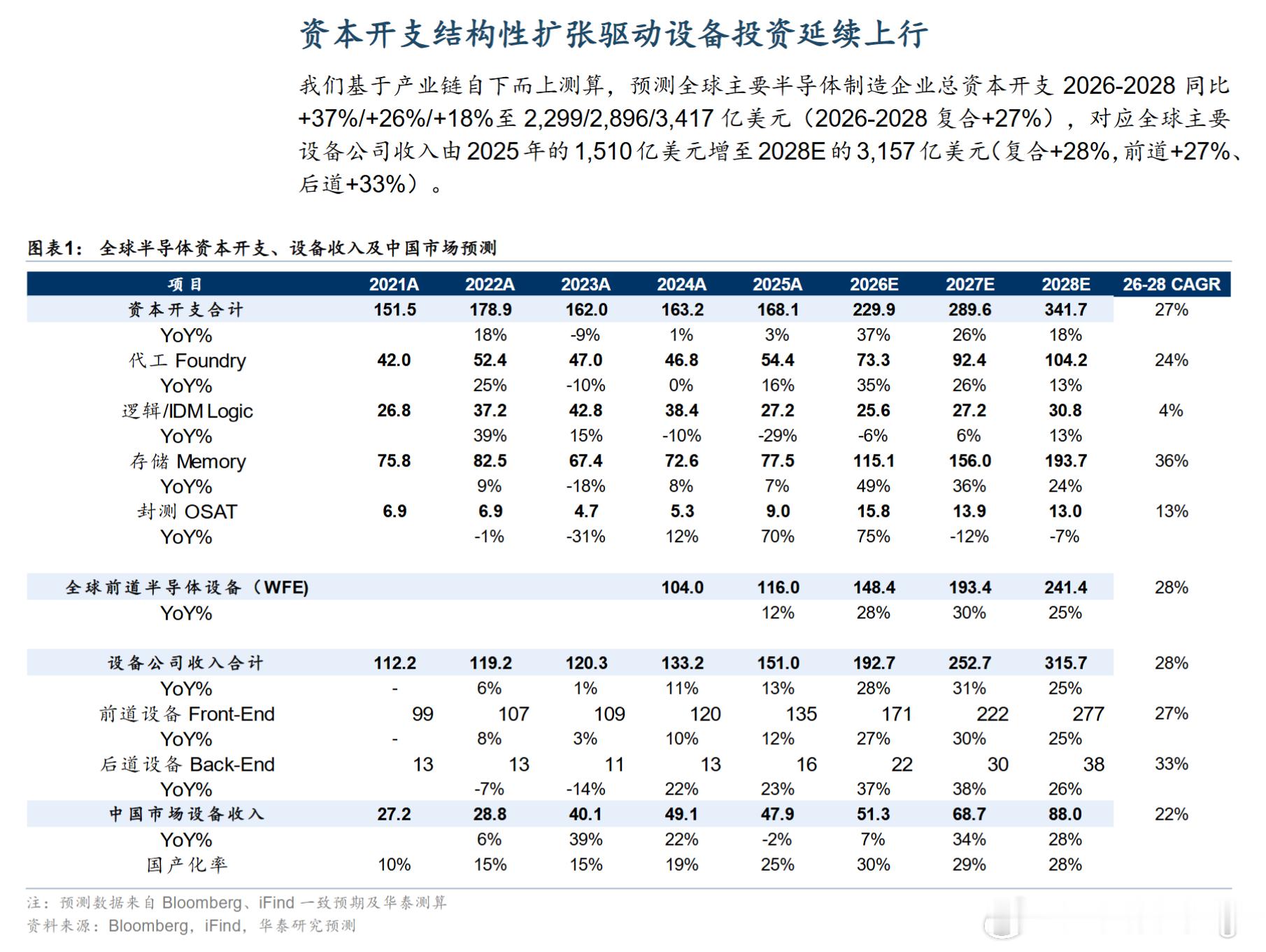

根据华泰研究测算,2026-2028 年全球半导体总资本开支将同比增长 37%/26%/18%,三年复合增速达 27%;其中存储(Memory)是本轮扩张的核心增长极,2026 年资本开支同比增速高达 49%,2026-2028 年复合增速 36%,显著高于代工(24%)、逻辑 IDM(4%)、封测(13%)等其他细分赛道。

分厂商维度看,三星、SK 海力士、美光三巨头 2026-2028 年资本开支合计分别为 1783 亿、1142 亿、1305 亿美元,复合增速分别达 29%、40%、59%,美光因 HBM 布局加速成为本轮扩产弹性最大的厂商。全球存储供给高度集中的格局下,三巨头的集体扩产将直接拉动上游设备、材料的全产业链需求。

HBM 并非简单的晶圆产能扩张,其制造涉及先进 DRAM 制程、TSV 硅通孔、三维堆叠、先进封装等复杂工序,扩产周期长、良率爬坡慢,供给刚性极强。这一特性带来两层产业传导,共同支撑全产业链的量价齐升:①产能挤出效应:HBM 需消耗大量高端 DRAM 晶圆产能,厂商产能向高毛利的 HBM 倾斜后,常规 DDR5、服务器 RDIMM、消费级 DRAM 的供给边际收缩,推动全品类存储价格上行,形成 “HBM 领涨 - 全品类跟涨” 的价格传导链。TrendForce 数据显示,2027 年 HBM4 已成为下游客户谈判焦点,供给紧平衡将持续强化存储厂商的定价权。②设备需求放大效应:HBM、3D NAND 等先进存储制程,对刻蚀、薄膜沉积、CMP 平坦化、清洗等设备的单晶圆用量显著高于传统制程;同时先进封装、测试设备的需求也同步提升,使得单位资本开支对应的设备采购价值量更高,设备环节的业绩弹性大于晶圆厂本身。

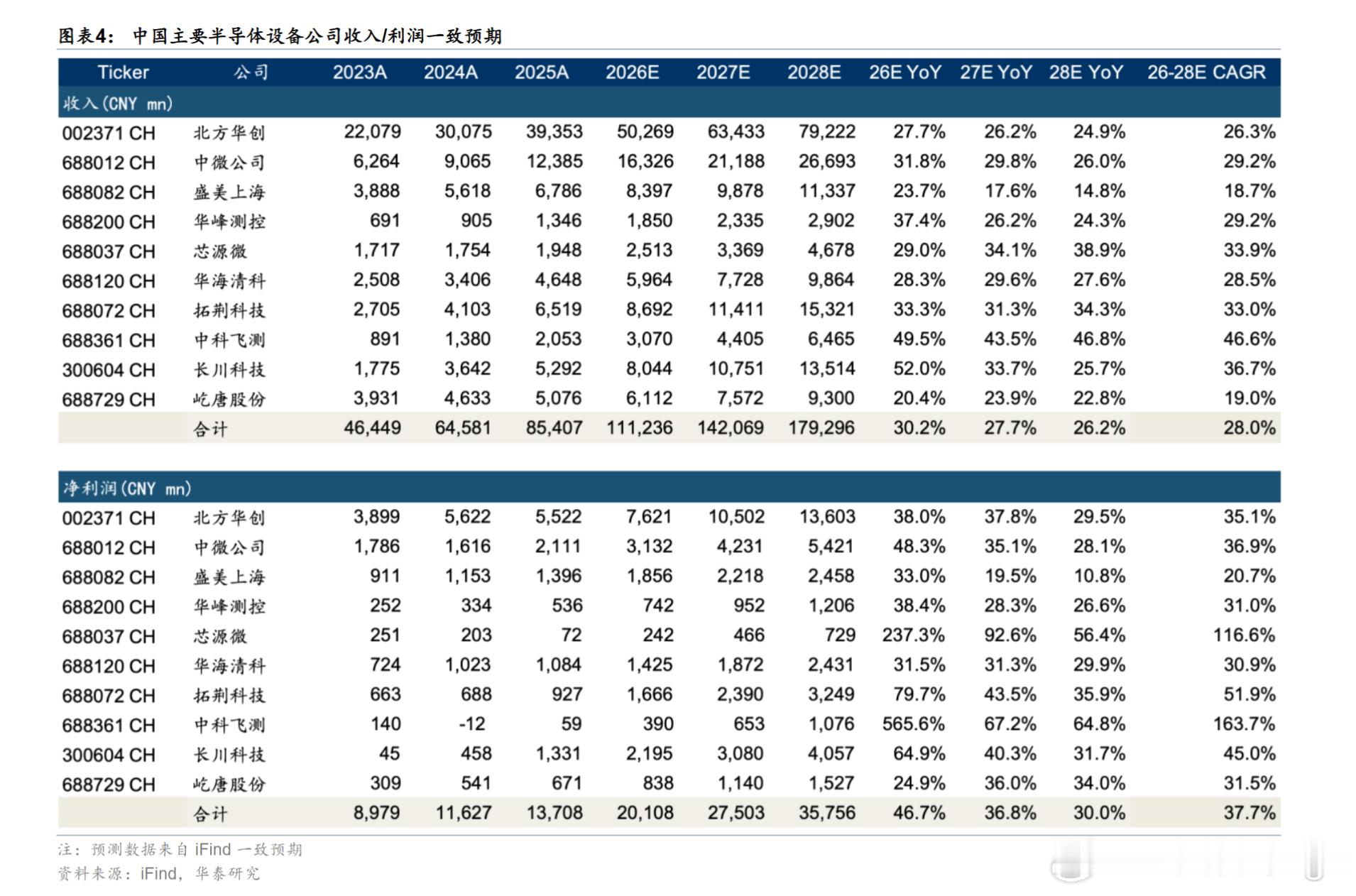

叠加国内存储产线的国产替代趋势,国内半导体产业链将同时享受全球扩产的行业 β与国产份额提升的 α,双重驱动下业绩确定性与弹性均处于高位。