“保险公司玩不起?”深圳男子陈先生咬牙坚持缴费整整30年,熬到60岁顺利拿到第一笔50万养老年金。本以为晚年生活总算有稳固保障,谁知保险公司临时改口称当初录入信息出错,要求改成一次性结清赔付。更离谱的是,妻子同期投保的同款保单全额正常兑付。专业律师直言保单条文明确不存在模糊空间,保险公司早已丧失变更合同的时效。这场7月13日开庭的官司,不只是五十万钱款之争,更是对企业契约信誉、行业底线的终极拷问!

这事说起来格外让人唏嘘,时间倒回1995年,30岁的陈先生在深圳打工,那会儿普通人月工资才几百块,万元户都算得上富裕家庭。

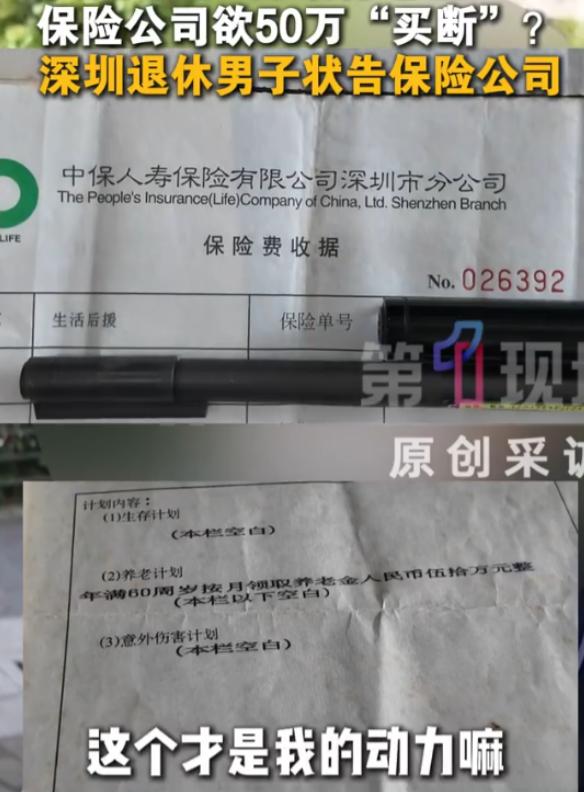

他咬着牙拿出四千多块钱,给自己和妻子各买了一份商业养老保险,后来又追加了一份,前前后后一共三份保单。

按现在的购买力换算,当年的4055元保费,差不多抵得上现在的四万三千块。对一个在外打拼的普通人来说,掏这笔钱不是小数目。

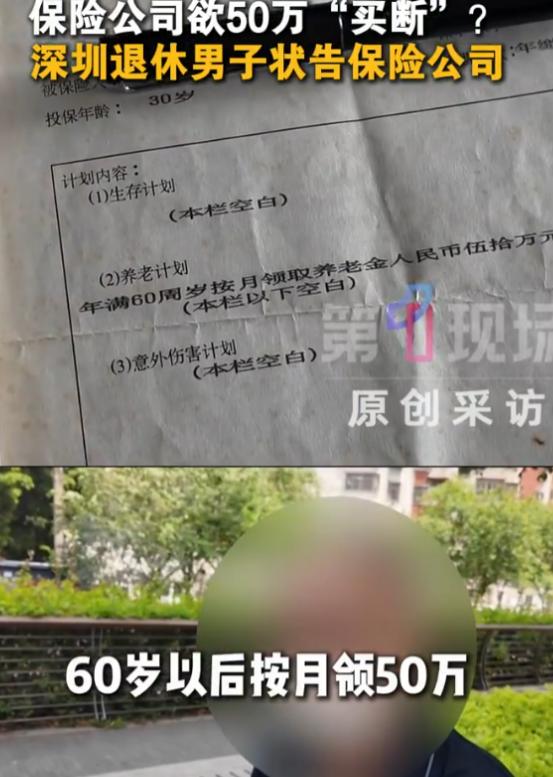

他图的不是别的,就是保单上白纸黑字写的那句承诺:连续缴满30年,年满60岁之后,每个月能领50万养老金。

接下来的整整30年,陈先生没断过一次缴费,每年按时把钱打进账户。从三十岁的壮年,到六十岁的花甲之年,这份保单跟着他熬了半辈子。

中间物价涨了多少,生活变了多少,他都没动过退保的念头,就等着退休后能靠这笔钱安度晚年。

好不容易熬到2025年,陈先生满60岁,顺利办好了领取手续。第一笔50万养老金按时到账的那天,他心里的石头总算是落了地。

想着往后每个月都有稳定的收入,不用再为生计发愁,也不用拖累子女,这份踏实感,是他交了30年钱换来的。

可谁也没想到,刚领了一个月,保险公司直接停了后续的打款。给出的理由轻飘飘的:当年设备不完善,员工录入的时候出了疏忽,把“一次性领取50万”写成了“按月领取50万”,属于操作失误。末了还补了一句,当年经手的员工早就找不到了。

这话怎么听都站不住脚,最讽刺的就是,陈先生妻子同期办理的同款保单,一模一样的产品,同一个时间投保,怎么就没出现“录入失误”?人家就能正常按约定领钱。偏偏只有陈先生的这份出了错,同款同批的保单,两种兑现结果,这个双标实在说不过去。

更何况,保险合同不是随手写的白条。这是保险公司自己出具的正式格式合同,盖着公司的公章,有完整的投保、审核、出单流程。一个员工写错了,难道后续的复核、校验环节全都是摆设?30年的时间里,保险公司年年收保费,年年做保单维护,从来没提过一句“合同内容有误”。等到要往外掏钱了,才突然发现“录错了”,这个时机未免太过巧合。

律师的说法戳中了要害:就算真的存在录入错误,保险公司也早就没了纠正的资格。按照法律规定,以重大误解为由申请撤销或者变更合同,有最长5年的除斥期间。

说白了就是,你发现合同有问题,5年之内必须提,过了这个期限,哪怕真的有错,法律也不会支持你变更合同。这份保单1995年生效,最晚到2000年,纠正期限就已经过了。现在隔了30年才拿“录错了”说事,法律上根本站不住脚。

其实了解保险行业的人都清楚,这事背后没那么简单。上世纪九十年代,国内的存款利率高,保险公司推出的很多寿险产品,预定利率也跟着水涨船高,不少产品能到8%以上。

放到现在,市场利率一路下行,保险公司的投资收益很难达到当年的水平。这类几十年前的高利率老保单,在如今的保险公司眼里,早就成了“亏本的包袱”。

但亏本从来不是违约的理由。当初卖产品的时候,条款是保险公司定的,收益是保险公司算的,公章是保险公司盖的。老百姓基于对金融机构的信任,掏了真金白银,守了几十年的约定。现在保险公司觉得不划算了,就想用一句“员工录错了”推翻白纸黑字的合同,这不是操作失误,是在拿企业的信誉赌运气,消耗的是整个保险行业的信任基础。

普通人买长期保险,买的从来不是一张纸,是对未来的安全感。尤其是养老保险,很多人省吃俭用交二三十年,就是为了老了有份保障。如果等到兑现承诺的时候,保险公司随便找个理由就能反悔,那以后谁还敢把养老钱托付出去?

这起纠纷定在7月13号,在深圳市宝安区人民法院开庭。很多人都在等着判决结果,它不只是陈先生一个人的50万,更是给千千万万持有长期保单的普通人一个答案。契约精神从来不是只约束普通人的规矩,保险公司作为专业的金融机构,更该为自己的承诺兜底。自己犯的错,不能让消费者买单;自己算亏的账,更不能靠毁约来平。