广东深圳,30年前,男子花了4055元,买了一份养老保险,这些钱相当于如今43000元,业务员说,缴费30年,等到男子60岁,每月能够领50万。可是男子缴费了30年,只领取了一月,就被保险公司拒付了,理由居然是员工当年操作错误,把“一次性领取”误写成“按月领取”,员工早就不干了,男子愤怒了,你们的失误和我何干,我只认合同。

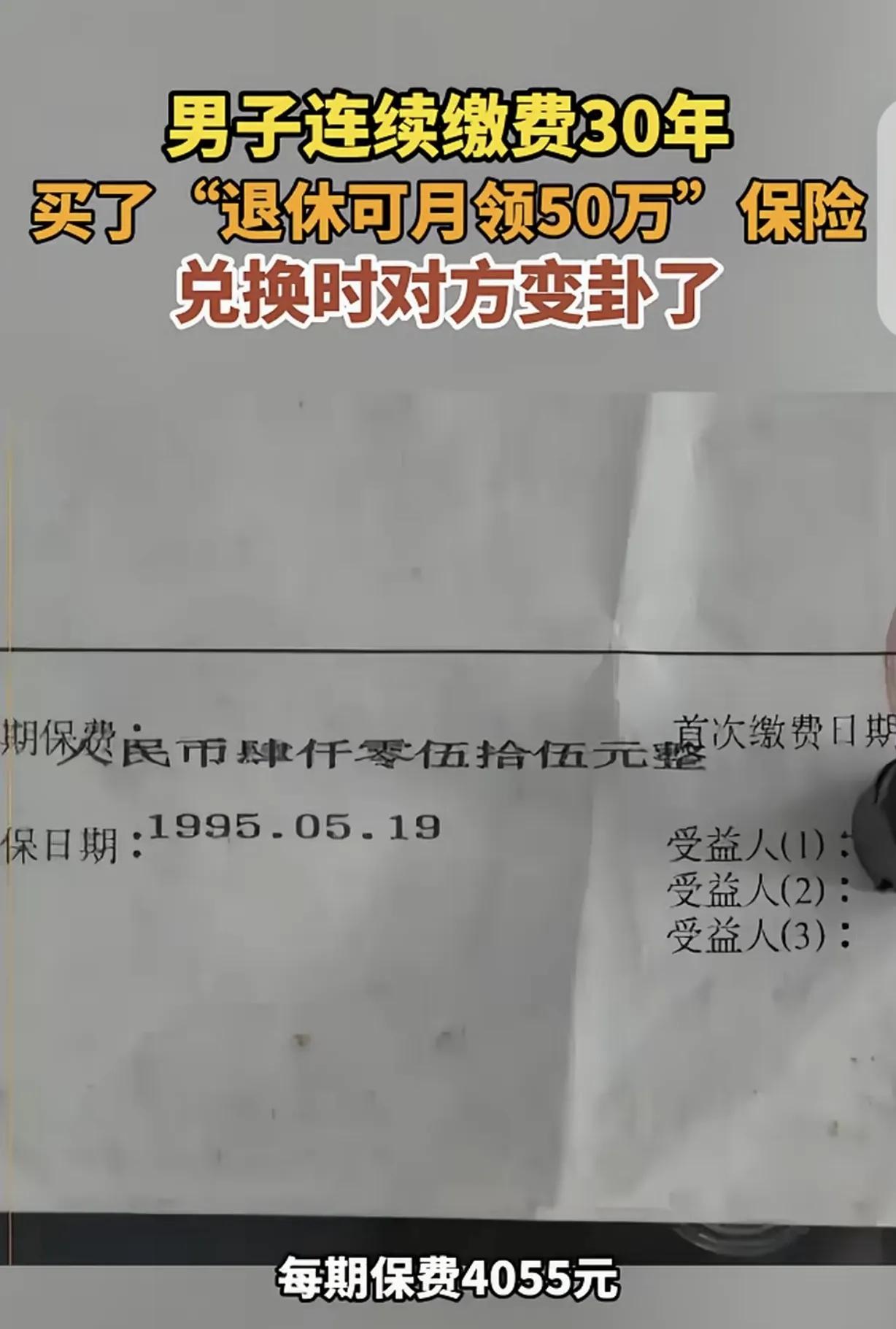

男子在1995年,他花了4055块钱买了份养老保险,按当时的购买力算,这钱搁现在差不多值4.3万元。

业务员跟他说得明明白白,交够30年,等到了60岁,每个月能领50万。

男子信了这话,从30岁开始,每年雷打不动地往里交钱,整整交了30年。

好不容易熬到60岁,到了该领钱的时候了,第一个月,保险公司确实打来了50万。

男子挺高兴,以为往后每个月都能按时收到这笔钱。

可谁知道,第二个月钱就没影了,他赶紧找保险公司问怎么回事,对方的答复让他彻底懵了。

保险公司说,当年是员工操作失误,本来应该写成“一次性领取”,结果给误录成了“按月领取”。

现在公司查出来了,要把合同改过来,以后不再按月发了,还强调说,当年经手办这个业务的员工早就不在单位了,找不到人了。

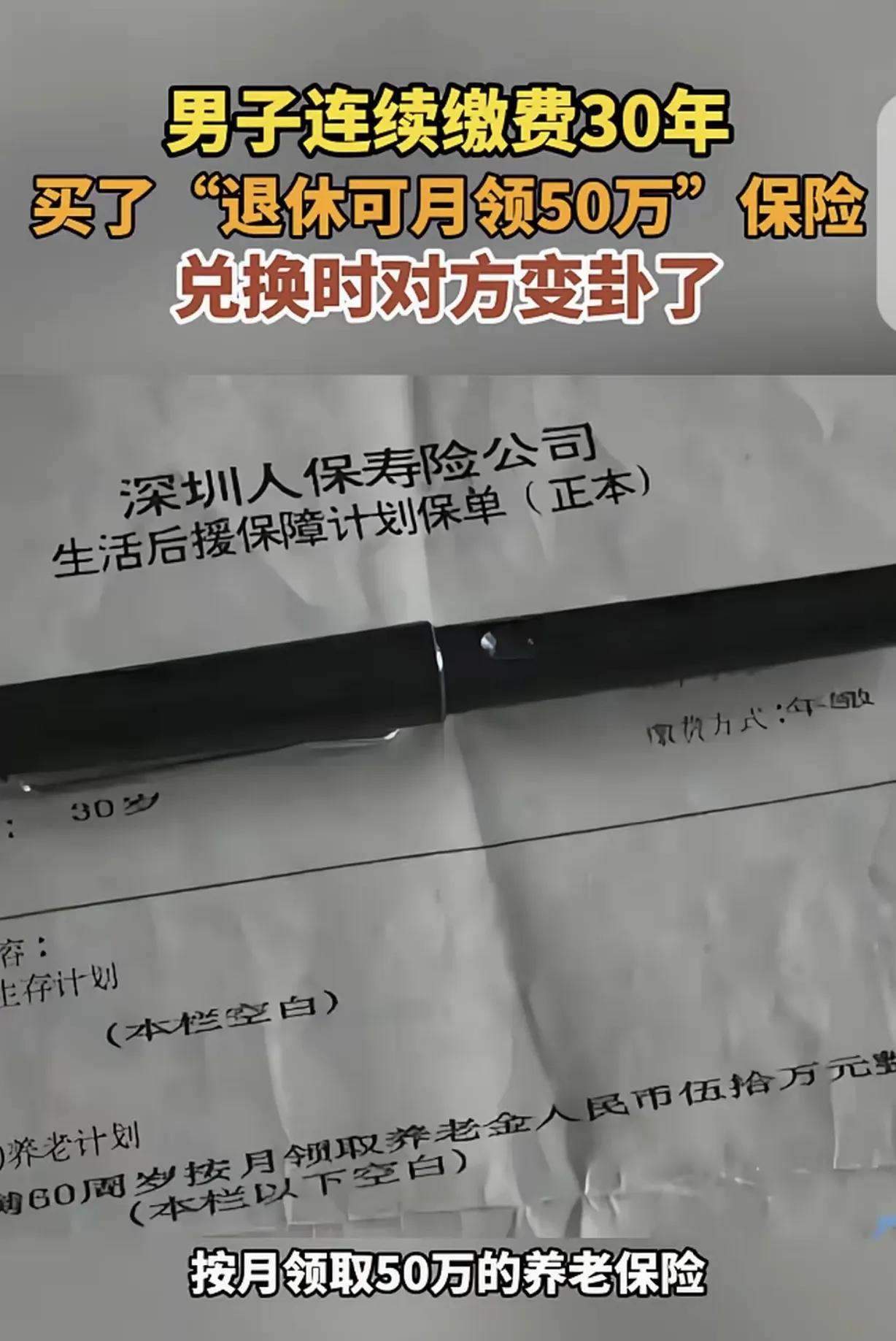

男子手里攥着发黄的保单,上面白纸黑字写得清楚,就是“按月领取养老金50万元”。

他说当年业务员介绍的就是月领这种形式,他太太也买了同款保险,合同上写的就是一次性领取30万,清清楚楚,两份合同格式一样,唯独他这份写的是按月领50万。

保险公司事后解释,说去年男子来办领取的时候,工作人员发现了这个“错误”,认为当时已经和男子沟通好了,把旧合同作废处理了。

但男子完全不认这个说法,合同原件还在他手里,他没同意过任何变更。

男子的律师分析得很明白,即便保险公司真认为是员工当年录错了,法律也给过他们纠错的机会。

按照合同撤销权的相关规定,如果属于重大误解,撤销权最长的行使期限是5年,从合同签订那天算起。

这份保单是1995年签的,到了2000年,这个权利就已经过期了,等了30年才来说“写错了”,法律上站不住脚。

现在男子已经委托律师把保险公司告上了法庭。

《民法典》第498条规定,对格式条款的理解发生争议的,应当作出不利于提供格式条款一方的解释。

保单由保险公司提供,属于格式合同,对“按月领取”和“一次性领取”有争议时,应优先采纳对投保人有利的解释。

保险公司时隔三十年才主张纠正,早已过了法定期限,白纸黑字写了什么,就得按什么办。

这起保险纠纷,暴露出来的问题不只是保险公司认不认账,而是整个行业长期以来在合同诚信和风险转嫁上的通病。

一份保单交了三十年,白纸黑字写的按月领50万,到了该兑现的时候,保险公司一句“员工录错了”就想推翻。

这个理由听起来轻飘飘,但背后折射出的是保险公司把自身管理漏洞的成本,想硬塞给投保人承担。

从法律角度看,男子手里有合同原件,合同上就是“按月领取”,他按约交了三十年保费,履行了全部义务。

但这案子最要命的一点是,就算真是内部操作失误,那也是保险公司自己的事。

员工录错了,是公司培训不到位、审核不严,责任在公司内部,凭什么要让一个交了三十年钱的客户替你们买单。

更让人没法接受的是时间,三十年,不是三年五年,男子从三十岁开始交钱,交到六十岁,这中间他完全可以选择别的理财方式,可以把这笔钱拿去干别的。

他之所以选择这份保险,就是信了合同上的承诺。

法院最后怎么判,还得看庭审,但从法理上,保险公司很难站住脚,白纸黑字的契约精神,在商业社会里是最基本的底线。

这事也给所有人提了个醒,买保险不只是看收益高低,更要看这家公司靠不靠谱,出了问题它讲不讲理。

《民法典》第152条规定,当事人自知道或者应当知道撤销事由之日起一年内、重大误解的当事人自知道或者应当知道撤销事由之日起九十日内没有行使撤销权,撤销权消灭;当事人自民事法律行为发生之日起五年内没有行使撤销权的,撤销权消灭。

保单签订于1995年,保险公司即使主张重大误解,其撤销权最晚于2000年即告消灭。

如今三十年过去,公司已无权单方变更或解除合同,必须按保单载明的“按月领取”继续履行给付义务。