广东深圳,男子30年前,花4055元买了一份养老保险,雷打不动的缴纳了30年,按当时业务员的说法就是连续缴纳30年后,可以每个月领取50万,如今年限到了,男子第一个月如愿领到50万,谁知随后保险公司就告诉他后续将不会在继续给男子支付,因为当时员工失误,应该是一次性领取写成了按月领取,男子不干了,你要早说错误我当初也不可能买,我现在买了30年,该领钱了你说错误,当我傻吗?

1995年,刚满30岁的陈先生在深圳打拼,一心想给晚年生活留足保障,偶然了解到一款保险养老计划。

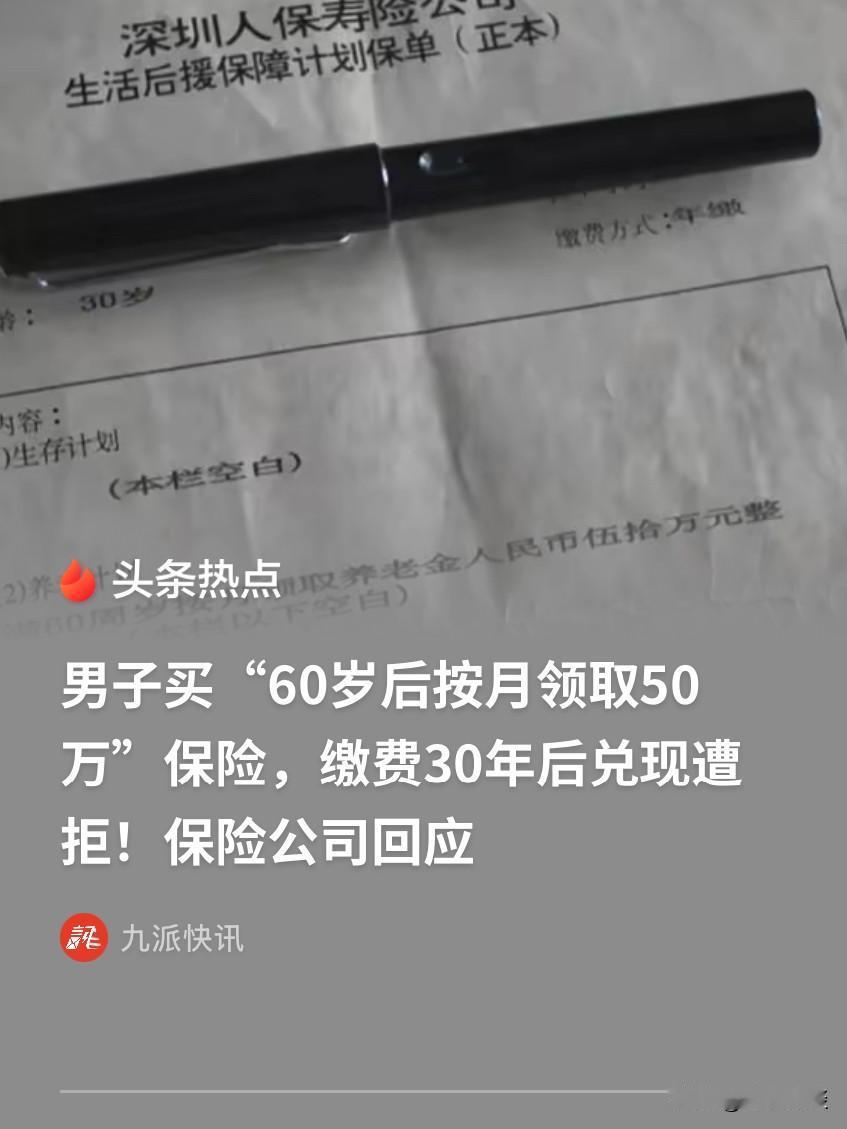

保单白纸黑字写明,每年缴纳4055元保费,连续缴满三十年,年满六十周岁后,每月可以领取50万元养老金。

当年的4055元是什么概念?那时候普通工薪阶层月薪普遍只有三四百。

一年到头省吃俭用攒下的积蓄,差不多刚好能凑出这份年缴保费。

身边亲友当时大多不看好这笔投入,觉得数字夸张不靠谱,劝他把钱存银行更稳妥。

但陈先生认准盖着保险公司公章的纸质合同,养老计划一栏明确标注按月领取50万元,不存在模糊字眼。

从那以后,不管家里开销松紧,他从没断过一年保费,30年累计下来完成全部缴费,从未违约。

时间一晃,30年过去,陈先生也满60周岁,于是带着保存完好的老保单到保险公司办理养老金申领手续。

工作人员核对资料后,顺利打来了第一笔50万,拿到转账的时候,一家人都松了一口气。

30年的坚持总算有了落地的盼头,本以为往后每个月都能按时到账,晚年生活彻底不用发愁。

可第二个月,账户迟迟没有入账,多次联系对方公司咨询,得到的答复却让人难以接受。

保险业务员告诉陈先生,当年经办员工操作失误,原本条款是一次性发放五十万养老金,误打印成按月领取。

如今这名业务员早已离职失联,无法核实当年沟通细节,因此只能认定总保额五十万。

首月发放的钱款就是全部赔付,后续不再支付任何费用。

陈先生听完当场无法接受,直言保险公司完全不讲道理。

如果当年就告知条款录入错误,自己压根不会花几十年坚持缴费。

三十年按期交保费全程无人提醒出错,等到兑现福利才拿失误当借口,分明是变相糊弄人。

协商无果后,陈先生直接向法院递交诉状,目前定在7月13日开庭审理,等待最终判决。

《保险法》第30条:采用保险人提供的格式条款订立的保险合同,保险人与投保人、被保险人或者受益人对合同条款有争议的,应当按照通常理解予以解释。对合同条款有两种以上解释的,法院或者仲 裁 机构应当作出有利于被保险人和受益人的解释。

这份保单是保险公司单方提前印制的制式合同,属于法律定义里的格式条款。

保单文字清晰写明“按月领取50万”,不存在多重解读空间。

就算公司硬扯存在录入歧义,法院应该也会优先按照对陈先生有利的字面意思执行。

保险公司内部录入、审核出错,不能让按时履约三十年的消费者承担全部损失。

对此、你怎么看这件事?评论区聊一聊!