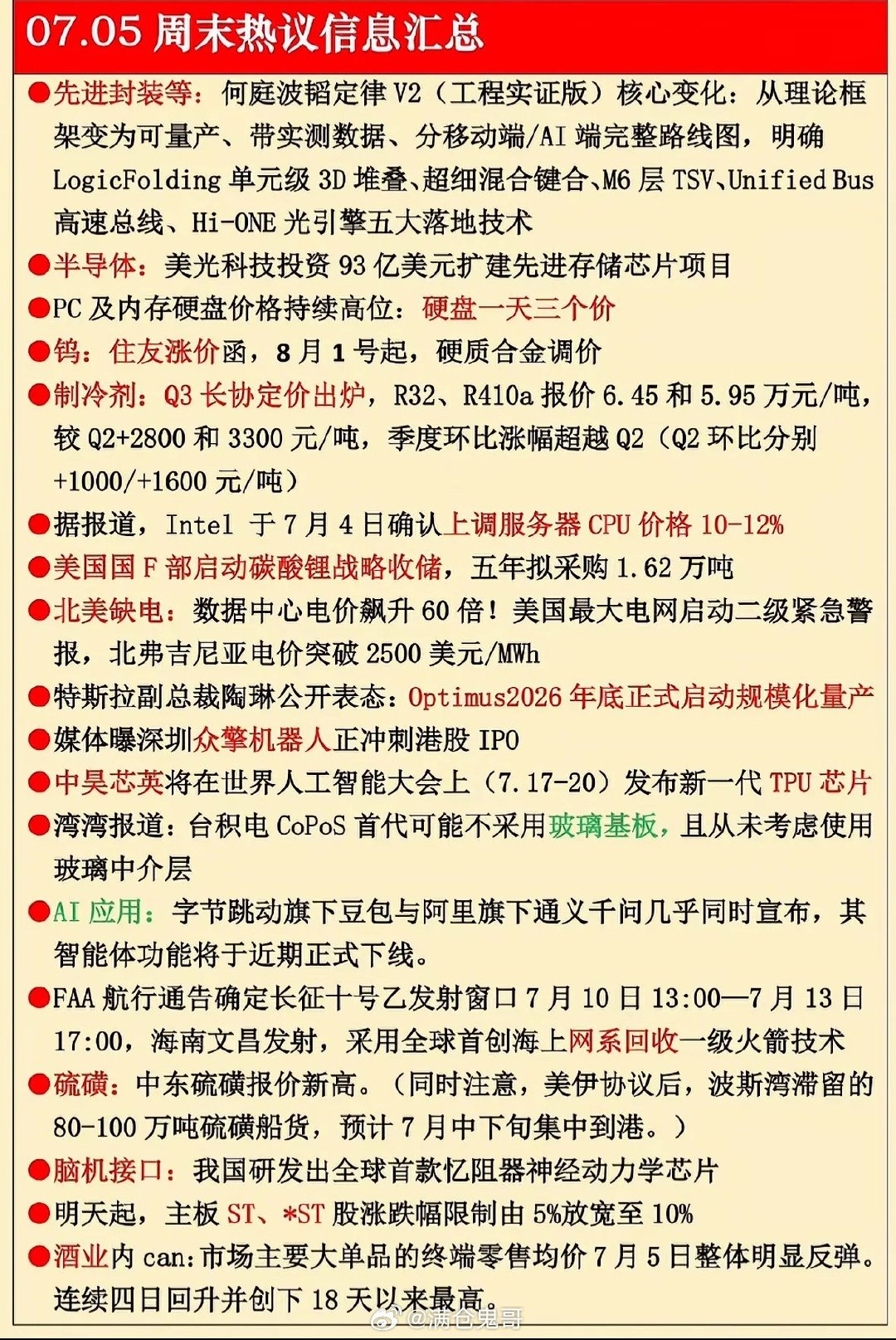

7月5日周末硬核科技深度复盘:全产业链二轮涨价潮来袭,AI算力引爆芯片供需缺口

一、周末核心热点总览:科技圈全线涨价,热度持续发酵

这个周末半导体产业链消息密集,从上游晶圆代工、中游功率器件、存储芯片形成自上而下完整涨价传导链,叠加火箭回收等硬核产业催化,科技板块基本面逻辑全面强化,行情如同汽水持续冒泡,涨价、业绩、产能缺口三重利好共振,彻底走出此前分化震荡格局。本轮涨价并非短期成本扰动,而是AI算力持续扩容带来的供需长期错配,同时国内外厂商走势出现明显分化:海外原厂涨价转嫁成本、优先锁定高端算力产能;国内功率、存储厂商实现量价齐升,盈利修复速度远超海外同行,国产替代红利集中兑现。

二、中游功率半导体:7月1日正式开启年内第二轮涨价,全球厂商同步落地

1、海内外厂商涨价明细,涨幅统一15%-25%

本次调价是2-5月首轮涨价后的第二轮集中提价,6月底集中发函、7月1日统一执行,覆盖AI服务器电源、车规功率器件、模拟IC全品类。

1. 国内核心厂商

• 芯联集成:6月30日公告,2026年三季度全线产品上调15%-25%,覆盖功率代工、MEMS、电源模拟芯片,产能持续满载无法满足AI与新能源增量订单;

• 斯达半导:7月1日起IGBT、碳化硅MOSFET模块涨价15%起,受晶圆、铜材、封装贵金属多重成本挤压,内部成本消化空间见底,AI服务器高压电源器件涨幅上限接近25%;

• 扬杰科技、士兰微、华润微同步跟进,分立功率、车规器件上调10%-20%。

2. 海外国际大厂

• 英飞凌:7月1日上调AI服务器电源芯片、800V车规IGBT价格10%-20%,优先保障英伟达、谷歌算力客户供货;

• 德州仪器TI:信号链、服务器电源模拟芯片涨价15%-22%,工业、AI算力客户议价能力更强,涨价传导顺畅;

• 意法半导体ST同步上调宽禁带、功率分立器件报价。

2、涨价底层核心动因:AI服务器彻底改写功率半导体需求天花板

本轮涨价最核心驱动并非原材料,而是AI算力带来的需求爆发,供需缺口持续扩大:一台标准AI服务器功耗是传统通用服务器的数倍,单机功率半导体用量为传统服务器3-5倍,高端GB200、Rubin Ultra算力机型价值量甚至翻8倍以上。传统服务器单机功率半导体价值仅数百美元,AI机型直接拉升至3000-115000美元区间,800V高压直流机房普及后,SiC、高压MOSFET、DrMOS用量成倍增加。全球8英寸、12英寸成熟功率晶圆产能早已满载,新建产线扩产周期2-3年,短期供给无法跟上算力资本开支增速,厂商手握充足订单,具备完整涨价传导能力。

3、成本端辅助催化,多重压力倒逼提价

硅片、特种电子气体、封装用黄金/铜材持续涨价,叠加海外建厂、设备折旧、人力成本上行,两轮涨价后厂商才能逐步修复毛利率,消费电子客户议价偏弱,但AI、储能、新能源车赛道对涨价接受度极高,不存在大规模砍单情况。

三、上游晶圆代工同步涨价:台积电3nm先进制程最高上调15%,算力产能一芯难求

功率、存储芯片涨价向上传导至晶圆制造环节,台积电正式落地下半年先进制程调价方案,成为本轮涨价链源头支撑:

1. 调价范围与幅度7nm及以下先进制程全线涨价,其中算力芯片核心的3nm工艺涨幅最高达15%;5/7nm涨幅5%-8%,2nm同步上调5%左右,2027年预计再度追加5%-10%涨幅,开启连续阶梯涨价周期。

2. 供需基本面支撑台积电3nm厂区Fab18产能利用率突破110%,月产能从年初13万片提升至二季度17.5万片,依旧无法满足英伟达、AMD、谷歌、AWS算力芯片投片需求,英伟达一家锁定近四成3nm产能,云厂商长期锁单不计较涨价成本,优先保障算力芯片交付。

3. 成本刚性抬升3nm单晶圆制造成本超2.5万美元,EUV设备折旧、美日海外工厂运营成本持续走高,仅靠产品涨价才能覆盖资本开支压力,先进制程正式进入卖方市场。

四、存储芯片独立行情:国产厂商量价齐升,兆易7月提价,Q3毛利率冲击57%-60%

和功率半导体、代工“被动涨价转嫁成本”不同,存储赛道是需求爆发+海外产能收缩双重驱动,主动涨价、盈利弹性拉满,国内外产业链走势完全相反。

1、全球存储产业底层格局:海外巨头挤压通用存储产能

三星、SK海力士、美光掌握全球95%以上DRAM产能,当前将70%-80%先进晶圆全部倾斜至高利润HBM、高端DDR5,主动压缩DDR4、NOR Flash、利基DRAM成熟产能,消费、工业、车规存储出现结构性供给真空,现货、合约价格连续多季度暴涨。海外原厂优先供给AI算力客户,传统通用存储供货收紧,价格持续上行,但海外厂商受前期低价库存拖累,毛利率修复节奏缓慢。

2、国产存储龙头兆易创新涨价与业绩预期

7月1日同步执行全线NOR Flash、利基DRAM产品提价,作为国内NOR龙头、全球第二大NOR厂商,完美承接海外大厂放弃的成熟存储市场份额,实现产能拉满+售价上调双重红利。机构一致测算:2026年Q3兆易创新存储业务毛利率区间57%-60%,单季度利润持续刷新历史新高;一季度公司综合毛利率已达57.08%,二季度随涨价落地进一步冲高,三季度仅小幅回落,全年维持高盈利区间,形成“涨价→营收增长→毛利率抬升→扩产抢占份额”的正向产业循环。

3、存储板块整体景气佐证

此前江波龙发布炸裂半年报预增,净利润预增幅度超600倍;北京君正年内累计涨幅接近150%,德明利、普冉股份持续趋势走强,存储是当前半导体确定性最强的中线主线,涨价周期至少延续至2027年。

五、本轮全产业链涨价的三重核心底层逻辑

1. 需求端:AI算力是绝对增量引擎全球云厂商、科技巨头持续加大AI服务器资本开支,HBM、高压功率器件、先进制程GPU芯片需求指数级增长,传统电子需求保持稳定,形成双重需求托底,增量空间长期可见。

2. 供给端:全链条产能刚性约束晶圆厂扩产周期2-3年,存储大厂主动控产保价,功率8寸成熟晶圆产能无新增供给,短期供需缺口无法填补,厂商持续掌握定价权。

3. 成本端:上游原材料持续上行硅片、特种气体、稀有金属、封装耗材价格持续走高,制造端成本压力持续累积,多轮涨价才能逐步消化成本、修复盈利水平。

六、国内外产业链走势分化核心解读

1. 海外厂商:被动涨价为主,产能优先供给高端AI客户,成熟通用市场份额持续让出,库存结构拖累毛利率修复;

2. 国内厂商(功率+存储):量价齐升双重利好,海外大厂放弃的成熟赛道全部由国产企业承接,产能持续释放叠加产品涨价,毛利率、净利润弹性远超海外同行,国产替代进入业绩兑现黄金期。

七、周末科技主线总结与行情展望

本轮芯片涨价不是短期题材炒作,是AI算力重构半导体供需格局带来的中长期产业周期:上游台积电先进代工涨价锁定算力芯片成本底线;中游功率半导体受益服务器用量翻倍,国内外厂商同步调价;下游存储芯片产能结构性短缺,国产龙头盈利爆发。叠加人形机器人、四代半导体、火箭回收等其他硬核科技催化,整个科技赛道景气度全面冒泡。操作层面优先两条主线:一是存储国产龙头,博弈持续涨价带来的高毛利业绩;二是功率半导体AI服务器高压器件标的,受益算力单机用量倍增;规避无产能、无产品涨价传导的弱势中下游环节。

免责声明:以上全部内容均来源于公开行业资料,仅作信息参考,不构成任何投资建议。