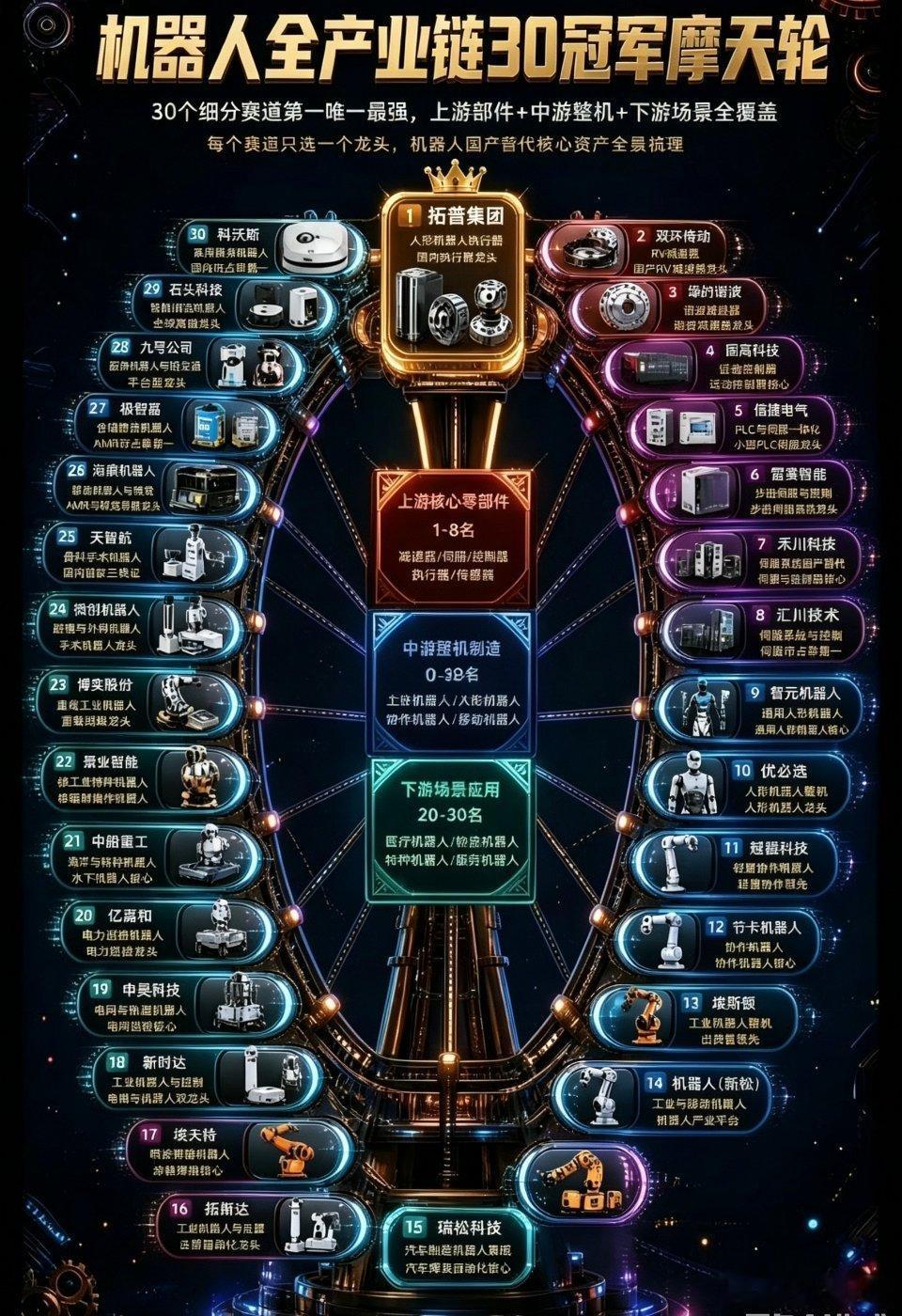

2026年,中国机器人产业正迎来从“技术验证”迈向“规模化商用”的关键拐点。结合最新的行业数据与权威榜单,为您深度梳理全网最清晰的“摩天轮”式机器人产业链图谱,精准锁定上、中、下游各细分赛道的绝对强者:

一、上游核心零部件:高壁垒下的“肌肉与神经”上游是机器人产业链中成本占比最高、技术壁垒最严的环节,涵盖了决定机器人性能的核心硬件。* 精密减速器(关节核心):绿的谐波是国内谐波减速器的绝对龙头,全球市占率稳步提升,成功打破国际垄断;在重载RV减速器领域,双环传动与秦川机床则代表了国产替代的最高水准。* 伺服系统与电机(动力心脏):汇川技术稳居国内伺服系统第一梯队,提供电机、驱动器及控制器的一体化解决方案;在人形机器人灵巧手专用的无框力矩电机与微型电机赛道,鸣志电器与步科股份表现卓越。* 执行器与传动总成:三花智控与拓普集团凭借在汽车供应链的深厚积累,强势切入人形机器人旋转与线性执行器总成,成为高价值量环节的核心玩家。* 感知传感器(五官与触觉):奥比中光在3D视觉传感器领域具备全球竞争力;柯力传感与东华测试则在六维力/力矩传感器等柔顺抓取必备部件上占据领先地位。* 灵巧手(精细操作终端):灵心巧手掌握全球领先的仿人灵巧手技术,在全球手术机器人灵巧手细分市场的占有率超80%;因时机器人则实现了微型伺服电缸与五指灵巧手的国产自主化。

二、中游整机制造:百花齐放的“本体巨头”中游本体制造呈现出工业机器人、人形机器人与特种机器人三足鼎立的格局,各细分赛道的领军企业已崭露头角。* 工业与协作机器人:埃斯顿作为国产工业机器人本体龙头,已进入全球前十;在协作机器人新赛道,遨博智能、节卡机器人等国产厂商合计占据超60%的市场份额。* 人形机器人(具身智能):宇树科技凭借Unitree H1、G1等爆款产品,在全球四足机器人市场占据近七成份额,堪称“机器狗之王”;智元机器人实现了“大脑-小脑-本体”全栈自研,构建了完整的生态链;优必选则是港股首家上市机器人企业,全球人形机器人专利数第一,并在汽车制造等工业场景率先落地。* 特种与医疗机器人:云深处科技的工业四足机器人“绝影”系列,在核工业和石化领域的占有率高达50%;傅利叶智能聚焦康复医疗,其人形机器人GR-1已服务于全球40多个国家的2000多家康养机构。

三、下游场景应用与系统集成:价值变现的“最终战场”下游决定了机器人能否真正创造商业价值,目前工业制造、电力巡检与仓储物流已成为率先爆发的场景。* 工业具身智能落地:拓斯达凭借近20年的智能制造经验,深度融合控制、伺服与人工智能技术,其工业级具身智能全场景落地能力位居国内前列。* 电力与特种巡检:在国家电网百亿级采购预期的推动下,申昊科技、亿嘉和等深耕电力特种机器人的企业迎来爆发;同时,通用机器人厂商正与特种厂商联合研发,加速在矿山、油气等高危场景的落地。* 仓储物流集成:兰剑智能发布的“物流具身机器人通用大脑”,可统一调度多类型机器人,已成功进入京东、顺丰等头部企业的供应链体系。

从上游核心零部件的国产替代突围,到中游整机企业的百花齐放,再到下游真实场景的规模化落地,中国机器人产业已形成极具韧性的完整闭环。这张“摩天轮”图谱不仅是一份行业指南,更是观察中国硬科技崛起与“新质生产力”爆发的最佳窗口。