7.06-7.11 下周全市场热点+时事财经深度全解析

下周市场迎来交易新规落地、产业大会催化、中报业绩集中披露、四大主线轮动多重核心变量,政策、产业、资金、规则四重因素共振,下面分四大核心方向细致拆解,覆盖政策细则、产业逻辑、盘面资金预期、细分标的逻辑。

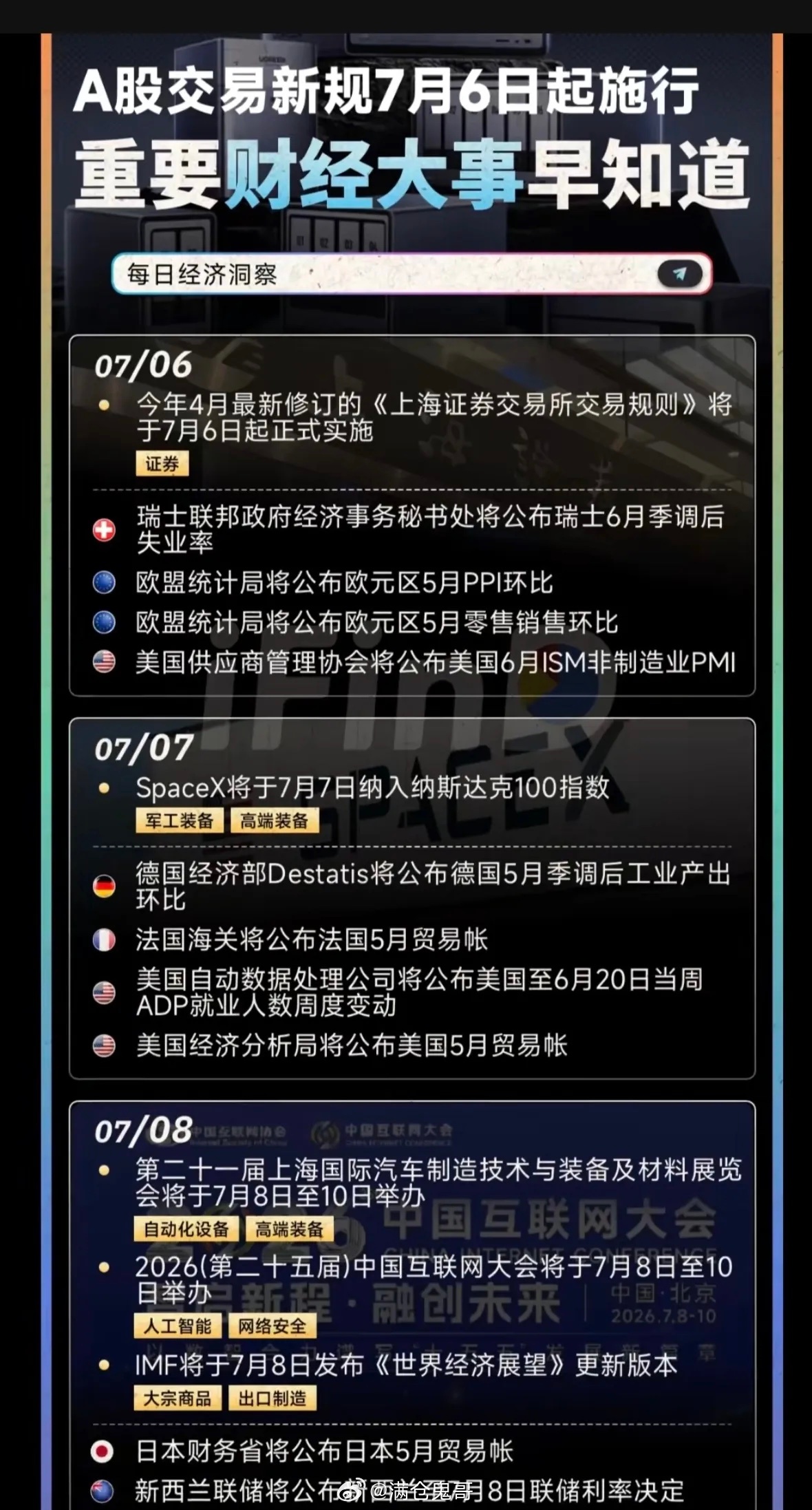

一、重磅事件:7月6日起A股全新交易规则正式落地(全周核心制度变量)

1. 新规三大核心调整细则(直接改变全市场交易行为)

1)盘后固定价格交易全面扩容,覆盖全部A股+沪深ETF此前仅科创板、创业板支持15:05-15:30盘后收盘价撮合交易,7月6日起沪深主板所有股票、两市ETF全部纳入该机制,北交所暂不实施。申报时间区分两市:沪市A股/ETF申报时段9:30-11:30、13:00-15:30;深市A股、ETF申报时间放宽至9:15开盘即可提交,15:30截止申报。所有盘后交易统一以当日收盘价成交,按时间优先顺序撮合,大幅延长中长期资金配置窗口,机构、北向资金尾盘调仓便利性大幅提升,利好权重蓝筹、宽基ETF流动性。2)主板ST、ST风险警示股涨跌幅统一调整至10%此前沪深主板ST/*ST个股涨跌幅限制为5%,与主板普通股票10%规则割裂,容易出现一字涨跌停、流动性枯竭、极端炒作等问题。新规统一主板风险警示股票涨跌幅至10%,和全市场主板规则对齐。市场影响:一方面降低ST个股流动性断层风险,改善定价效率;另一方面短期刺激ST板块博弈情绪,叠加本周ST嘉澳等标的发布扭亏半年报,下周ST板块有望迎来资金博弈窗口,但监管同步强化异常波动监控,纯题材炒作持续性有限。3)沪市基金收盘机制变更为集合竞价*上交所场内ETF、封闭式基金收盘阶段由连续竞价改为14:57-15:00收盘集合竞价,尾盘三分钟不可撤单,减少尾盘大单砸盘、拉抬操纵股价的行为,稳定场内基金收盘价,利好量化、指数配置资金。

2. 新规对下周盘面的整体影响

短期资金行为变化:尾盘盘后交易通道开放,资金会分流一部分尾盘买卖单至15:05-15:30,收盘三分钟波动幅度或小幅降低;中长期资金配置渠道拓宽,利好低波动、高股息蓝筹标的。资金分层:机构资金会利用盘后通道批量配置中报预增龙头;游资短线博弈主板ST股10%涨跌幅新规带来的交易机会;量化资金适配新申报时段调整交易模型,短期市场成交结构出现小幅切换。

二、主线赛道1:汽车装备与汽车新材料(政策定调+新技术量产双催化)

1. 顶层政策催化:工信部锁定下一代动力电池材料攻关方向

6月底动力电池产业联盟论坛工信部明确产业长期路线,重点扶持富锂锰基正极、硅基负极、固态电解质三大前沿锂电材料,配套专项资金、整车联合研发补贴、新国标落地多重政策,7月进入政策落地发酵周期,成为新能源板块核心弹性分支。同时7月1日固态电池分类全新国标正式实施,下半年多家车企规划半固态电池大规模装车,整车续航突破1000km,单车材料价值量提升40%以上,上游材料厂商订单持续放量。

2. 汽车装备产业链逻辑

1)锂电设备:半固态、全固态电池产线加速落地,干法电极、固态涂布、真空烧结设备需求爆发,头部设备企业同步披露半年报预增;4680/46120大圆柱电池量产线持续扩产,远景、宝马、特斯拉配套设备订单落地,7月设备厂商集中发布二季度经营数据。2)整车智能制造装备:一体化压铸设备、高压线束加工设备、800V电驱产线配套设备,伴随中高端新能源车型放量需求稳步增长;人形机器人在汽车焊接、冲压、仓储工位批量落地,汽车自动化设备迎来双重增量。3)高压快充配套装备:800V平台车型渗透率持续提升,充电桩模块、车载充电机、高压连接器设备需求持续上行。

3. 汽车新材料细分景气逻辑

1)锂电核心新材料:硅基负极解决电池能量密度瓶颈,富锂锰基正极适配高续航车型,固态电解质彻底替代传统电解液,三条细分均处于产业化初期,估值想象空间充足;稀土永磁材料受益新能源车+车载电机双需求,国内供给管控收紧,价格持续走强。2)轻量化车身材料:一体化压铸免热处理铝合金、碳纤维复合材料、改性塑料,车企为降重持续加大采购,单车轻量化材料用量逐年提升;3)汽车电子材料:高压铜箔、车载MLCC介质粉体、车规级PCB基材,适配800V高压平台,上游材料企业半年报业绩大幅修复。

4. 下周盘面催化

7月多家车企发布下半年新车规划,集中搭载半固态电池、800V快充技术;锂电材料、设备企业半年报预告集中披露,业绩高增标的会获得资金优先布局;稀土、小金属周期行情联动汽车材料板块走强。

三、主线赛道2:智能计算(AI算力硬件,中报业绩兑现核心主线)

1. 产业核心催化

1)中报业绩史诗级兑现:周末批量存储芯片企业发布半年报预告,江波龙净利预增62204%-74394%,存储芯片涨价周期完全反映在盈利端,7月上旬存储、光模块、液冷、CPO产业链企业将陆续披露亮眼业绩,形成持续催化。2)算力基建资本开支落地:三大运营商2026年算力投入逆势大增,7月启动服务器、高速光模块集中集采交付;国内多地万卡级智算中心集中开工,液冷机房、高速互联硬件成为硬性标配,新建机房CPO适配比例要求不低于60%。3)海外算力产业动态:Meta开放闲置AI算力对外出租,全球云厂商算力竞争加剧,倒逼国内自主算力产业链加速国产替代;国产去英伟达化大模型完成万亿参数训练,国产AI芯片、服务器产业链估值持续修复。4)下一代硬件技术落地:京东方跨界成立CPO+玻璃载板专项攻关组,玻璃基板、高速光互连进入产业化加速期;3.2T光模块现货供不应求,上游磷化铟、薄膜铌酸锂材料持续紧缺,量价齐升逻辑持续强化。

2. 细分赛道分层梳理

1)高弹性业绩主线:存储芯片(DRAM/NAND/HBM)、高速光模块、CPO共封装光学,受益涨价+业绩暴增,游资+机构同步抱团;2)稳健算力基建主线:液冷温控、服务器电源、高速PCB、变压器,算力机房刚需,波动更小,适合中线配置;3)国产自主算力主线:国产AI芯片、算力服务器、存储配套封测,受益自主可控政策,长期成长空间充足;4)上游紧缺材料:薄膜铌酸锂、磷化铟衬底、HVLP高端铜箔、ABF载板,供需缺口持续扩大,具备涨价催化。

3. 下周资金行为预判

下周资金优先布局半年报预增+算力硬件双重属性标的,存储板块作为业绩天花板成为全市场进攻核心;高位算力标的获利资金向液冷、玻璃基板等低位滞涨细分切换,板块轮动节奏清晰。

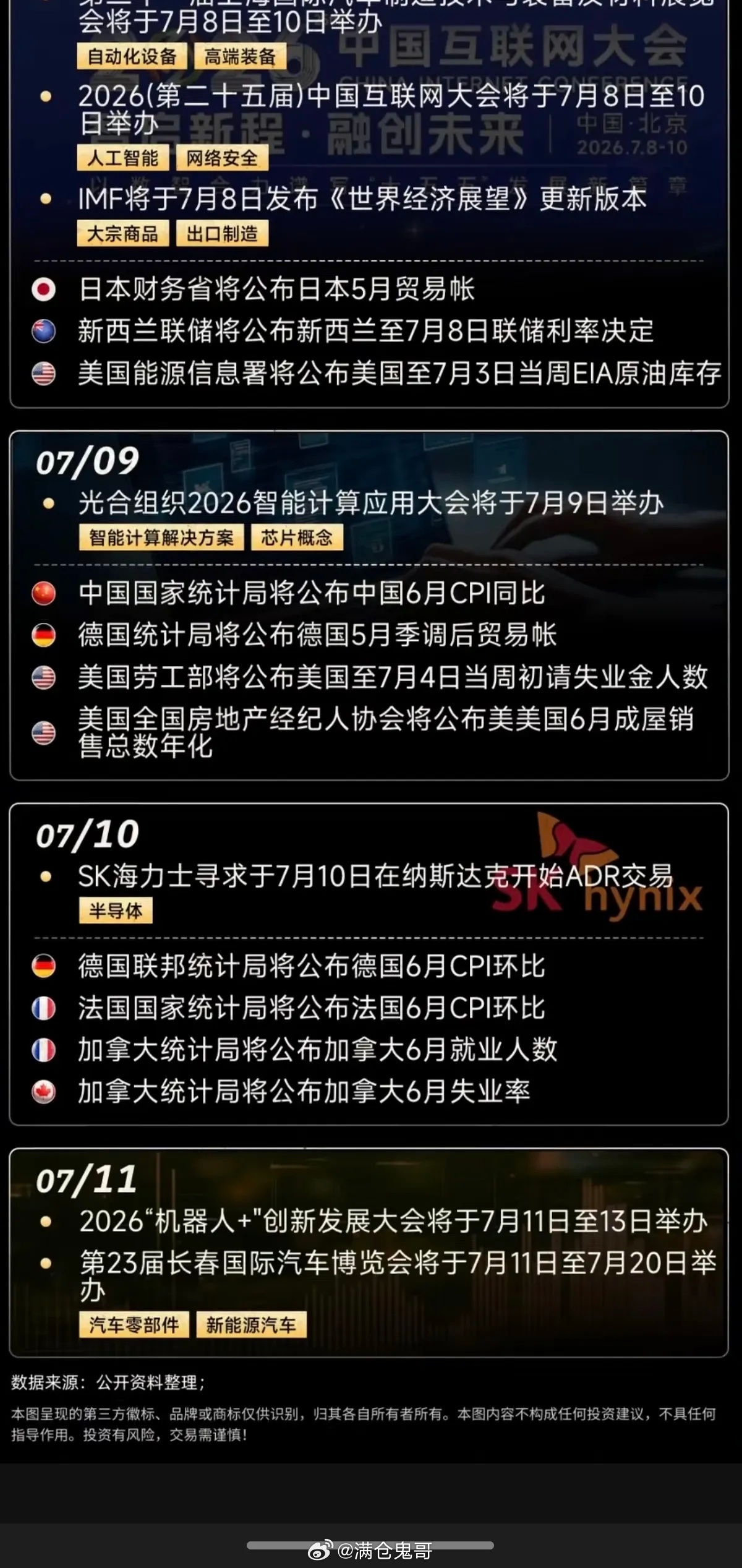

四、重磅事件催化:7月11日《机器人+》创新发展大会(全周压轴产业利好)

1. 大会基础信息与核心看点

2026“机器人+”创新发展大会将于7月11日-13日在山东邹城国际会展中心举办,由中国电子信息产业发展研究院、山东省机器人行业协会联合主办,7月11日(本周五)为开幕式、政策发布、产业链签约核心日,是下周压轴重磅产业事件。大会同期搭建十大实景应用展区,全面展示人形机器人、工业机器人、服务机器人在汽车制造、仓储物流、养老陪护、工业质检、特种作业等场景落地成果;现场发布人形机器人产业白皮书、地方机器人产业扶持政策、百项场景落地合作签约,集中释放产业订单、技术突破、政策补贴三重利好。

2. 顶层政策前置催化(大会行情提前预热)

工信部、国资委6月联合发布人形机器人专项行动,硬性要求2026年底实现万台级人形机器人商用落地,全国央企每家开放10个以上工业机器人作业工位,全国落地百个标准化应用场景,首台套补贴、专项低息贷款全面倾斜产业链,政策从概念扶持转向量化落地指标,彻底改变行业炒作逻辑,从题材转向业绩兑现赛道。

3. 全产业链细分机会拆解

1)核心传动零部件(行情弹性核心):谐波/RV减速器、伺服电机、精密轴承,单台人形机器人需要数十套传动部件,头部企业订单排至2027年,多家厂商半年报净利预增50%以上;2)运动控制层:控制器、六维力传感器、编码器,国产替代空间广阔;3)整机厂商:具备批量实景订单、自有产线的人形机器人本体企业,大会期间有望发布新品、签署大额落地订单;4)机器人配套材料:稀土永磁、特种铝合金、轻量化结构件、车载专用MLCC,同时受益新能源车、机器人双赛道需求;5)自动化集成设备:工业机器人工作站、上下料、焊接集成装备,适配汽车、3C制造产线改造需求。

4. 下周行情时间线推演

周一至周四:资金提前埋伏大会受益标的,低位零部件小票开启补涨行情,叠加人形机器人企业半年报预增催化,板块持续震荡走强;周五(7月11日):大会开幕式落地,政策、订单、白皮书多重利好集中释放,板块迎来高潮,资金兑现力度加大,注意高位标的分歧风险,优先挖掘低位滞涨细分。

五、7.06-7.11 全周市场整体行情总结与风险提示

整体资金轮动逻辑

本周市场属于制度新规打底、产业事件催化、中报业绩主线的存量博弈行情,资金分层清晰:

1. 短线游资主攻:机器人零部件(博弈7.11大会)、存储芯片(业绩爆发)、主板ST新规博弈机会;

2. 中线机构布局:智能计算液冷/光模块、汽车新材料(固态电池、硅基负极)等高景气业绩赛道;

3. 高低切换主线:高位题材资金持续流向低位、有政策+业绩双重支撑的制造业硬科技赛道。

潜在风险提示

1. A股交易新规落地短期引发资金交易行为波动,ST板块炒作存在监管降温风险;

2. 中报业绩预告分化,部分仅靠低基数暴增、行业无长期景气的个股存在利好兑现回落风险;

3. 海外美联储降息预期反复、大宗商品价格波动,扰动有色、汽车材料周期板块走势;

4. 机器人大会属于事件催化,利好落地后存在“买预期、卖事实”短期分歧行情。

以上内容仅为市场政策、产业资讯客观梳理,不构成任何投资建议。