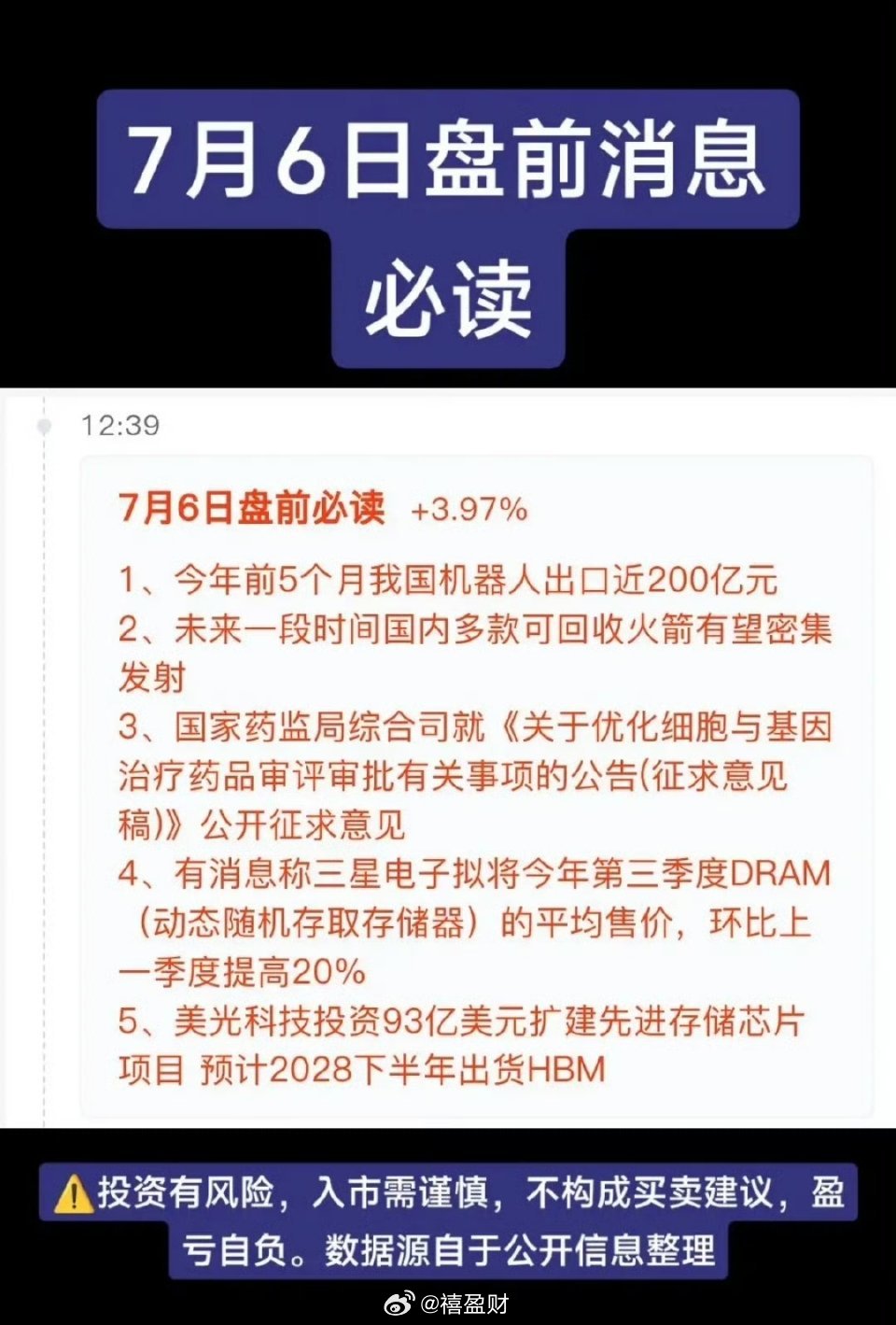

7.6周一 最新财经热点全维度深度解读

一、机器人板块:出口数据全面暴增,产业出海逻辑彻底兑现

7月5日海关总署发布最新出口统计数据,直接引爆机器人板块基本面预期,成为周一市场核心催化之一。

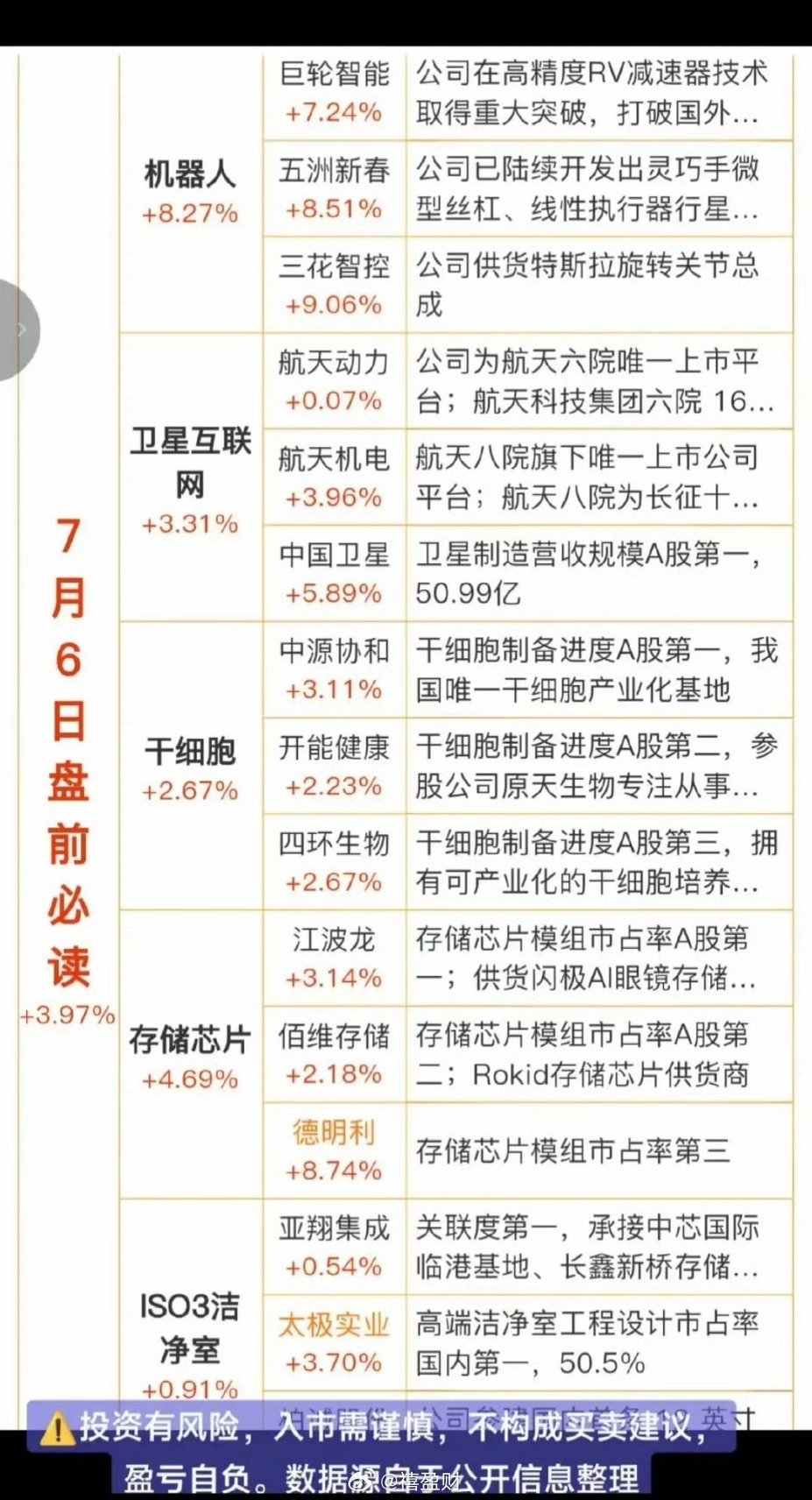

1. 整体出口规模数据2026年前5个月,国内各类机器人合计出口1037.7万台,出口总金额199.9亿元,产品销往全球150多个国家,欧盟、东盟是两大核心外销市场,整体出口规模持续逐月抬升,4月工业机器人单月出口量同比接近90%,增长势能持续放大。一季度机器人整体出口额113.2亿元,同比增长28.7%,国产机器人正式从低价代工转向技术、成套方案出海。

2. 细分赛道爆发式增长一是家用清洁机器人,出口额140亿元,占全部机器人出口总额7成以上,石头、科沃斯、追觅等品牌凭借自主导航、污水循环技术抢占欧美、东南亚市场,海外复购订单持续爆满;二是工业机器人,前5个月出口7万台,一季度出口额同比大涨42%,焊接、搬运、协作机器人批量供应海外新能源工厂、基建项目,国内正式成为工业机器人净出口国家;三是人形仿生机器人,一季度出口同比暴涨210%,宇树、智元、优必选等国产厂商占据全球人形机器人出货量80%以上,海外车企、仓储企业批量采购用于产线自动化改造,机构预测全年人形机器人海外销量直接翻倍至2.8万台。

3. 盘面核心逻辑出口高增验证全球制造业、服务业自动化需求上行,叠加7月11日全国机器人产业大会临近,板块形成“海外订单放量+国内政策催化”双重利好;上游减速器、伺服电机、传感器零部件厂商同步受益整机出海,中报业绩有望同步超预期,周一资金优先挖掘出口占比高、海外订单充足的全产业链标的。

二、卫星互联网:海内外多款火箭集中发射,低轨组网进入密集落地期

近期全球商业航天进入高密度发射窗口,国内民营可复用火箭、国家队长征系列、海外SpaceX、蓝色起源同步执行卫星组网任务,卫星互联网产业建设节奏全面提速。

1. 国内发射任务规划星河动力智神星一号中型可回收液体火箭即将于酒泉首飞,低轨运载能力7吨,一级可重复使用25次,专门匹配千帆星座、星网互联网卫星批量发射需求,7月内完成首次回收验证;国家队长征六号甲、长征八号持续执行千帆星座补网发射,仅4-5月就完成3轮发射,累计送入162颗低轨通信卫星,国内低轨卫星组网进入快车道;蓝箭朱雀二号、双曲线三号民营液氧甲烷火箭同步安排多次一箭多星发射,承接商业卫星互联网订单。

2. 海外密集发射节奏SpaceX猎鹰9号持续高频次发射星链V2 Mini卫星,助推器单箭复用次数突破17次,完善全球极地卫星网络覆盖;蓝色起源新格伦重型复用火箭、亚马逊专属发射任务同步推进,海外低轨卫星星座建设同步加码,全球卫星互联网硬件需求同步爆发。

3. 产业与盘面催化密集发射直接带动卫星制造、星上载荷、火箭配套、地面终端全产业链订单放量,国内卫星通信、相控阵天线、卫星射频芯片企业二季度营收大幅修复;叠加6G、天地一体化信息网络政策持续落地,板块具备事件+业绩双重驱动,周一资金会挖掘卫星制造、航天电子、火箭配套细分低位标的。

三、干细胞赛道:新政落地+产业化提速,行业迎来规范化发展拐点

2026年5月1日《生物医学新技术临床研究和临床转化应用管理条例》(818号令)正式实施,7月起全面进入规范化落地阶段,叠加GMP标准化药厂投产,干细胞产业从科研走向商业化量产。

1. 核心政策变革新规统一干细胞临床研究、新药转化监管路径,国家卫健委对全国存量干细胞项目分级评审,仅9.2%项目获评最高A级临床资质,行业加速出清不合规小机构,头部合规企业显著受益;国家药监局同步发布干细胞制品审评指南,打通干细胞新药从临床到上市的审批通道,商业化路径清晰化。

2. 产业落地重磅进展广州落地全省首个GMP标准化干细胞药厂,建成规模化临床级细胞制备基地,解决行业长期“科研多、量产难”的痛点;全国备案干细胞临床项目持续扩容,覆盖卵巢修复、神经损伤、骨关节修复、肿瘤辅助治疗等多个赛道,齐鲁干细胞、北科生物等头部企业多个多中心临床项目顺利通过国家级备案。

3. 市场需求与行情逻辑再生医学、抗衰老、医美、慢性病治疗需求持续扩张,干细胞新药、细胞存储业务营收稳步增长;行业监管趋严后头部企业市场份额持续提升,板块前期调整充分,具备估值修复空间,周一资金偏好布局拥有完整临床管线、合规GMP产线的生物医疗企业。

四、存储芯片:三季度合约价确定上调20%,AI驱动超级涨价周期延续

周末产业链传出三星正式向全球客户下发口头涨价通知,叠加机构供需数据验证,存储芯片涨价逻辑再度强化,直接利好全产业链中报业绩兑现。

1. 涨价核心细节三星计划2026年三季度通用DRAM合约价环比上调20%,其中手机端LPDDR涨幅或将突破20%,高于集邦咨询此前预测的13%-18%区间;NAND闪存同步上调10%-15%,这是三星连续第三个季度大幅提价,一季度DRAM涨幅90%、二季度涨幅50%-60%,上半年存储芯片现货价格累计涨幅超2倍。

2. 供需底层支撑逻辑全球存储晶圆产能结构性倾斜,三星、美光、海力士将近50%产线转产高利润HBM AI显存,留给PC、手机的通用DRAM产能大幅收缩;AI服务器、AI PC、车载存储需求持续爆发,单台AI服务器存储消耗量是传统服务器8-10倍,全球存储供需缺口达到近15年峰值,机构判断紧缺格局至少延续至2027年上半年。

3. 业绩与盘面催化周末江波龙披露半年报预告,净利润预增62204%-74394%,史诗级业绩直接印证涨价红利完整传导至国内厂商;存储板块分为两大梯队,高弹性消费存储标的、HBM配套封测/材料中军,周一将成为市场业绩主线核心进攻方向。

五、美光科技:93亿美元扩建广岛HBM工厂,全球存储巨头集体扩产AI存储产能

7月4日(周六)美光正式动工日本广岛晶圆厂扩建项目,为周末半导体重磅产业消息,进一步强化存储长期紧缺、产能扩张周期逻辑。

1. 扩建项目核心信息项目总投资1.5万亿日元(折合93亿美元),专门用于量产HBM高带宽内存、下一代1δ工艺DRAM,是AI服务器GPU核心配套存储芯片;日本政府提供最高5000亿日元补贴,项目预计2028年夏季完成设备导入、批量出货HBM4E新一代显存,广岛工厂是美光全球HBM核心制造基地,本土半导体材料供应链完善,大幅降低生产风险。

2. 全球巨头同步扩产印证行业景气行业进入集体扩产周期:SK海力士宣布514亿美元新建韩国NAND工厂,三星同步加码HBM产线;美光同时在美国爱达荷、纽约布局先进DRAM产线,全球三大存储厂商全部押注AI存储赛道,侧面验证市场对HBM长期需求的乐观预期;美光CEO公开表态,HBM供应紧张格局至少持续至2027年,短期新增产能无法匹配算力需求增量。

3. 对国内产业链的传导逻辑海外大厂扩产周期漫长,2028年前全球HBM供给增量有限,国内长江存储、长鑫存储国产替代空间持续打开;上游存储设备、光刻胶、电子特气、靶材等配套材料需求同步扩容,国产设备材料厂商长期订单确定性提升,周一资金可同步挖掘存储设备、半导体材料低位细分。

周一整体市场资金轮动总结

全天资金围绕硬科技高景气赛道分层布局:短线游资主攻机器人(出口+产业大会)、存储芯片(涨价+中报暴增)两大高弹性主线;稳健机构资金布局卫星互联网、干细胞等低位政策催化细分;美光扩建工厂消息进一步强化半导体存储长期景气逻辑,带动半导体设备、材料同步轮动上涨。风险提示:以上内容仅为公开产业、财经资讯客观梳理,不构成任何投资建议;板块走势受大盘情绪、海外科技消息、行业价格波动影响存在不确定性。存储市场进入高景气周期