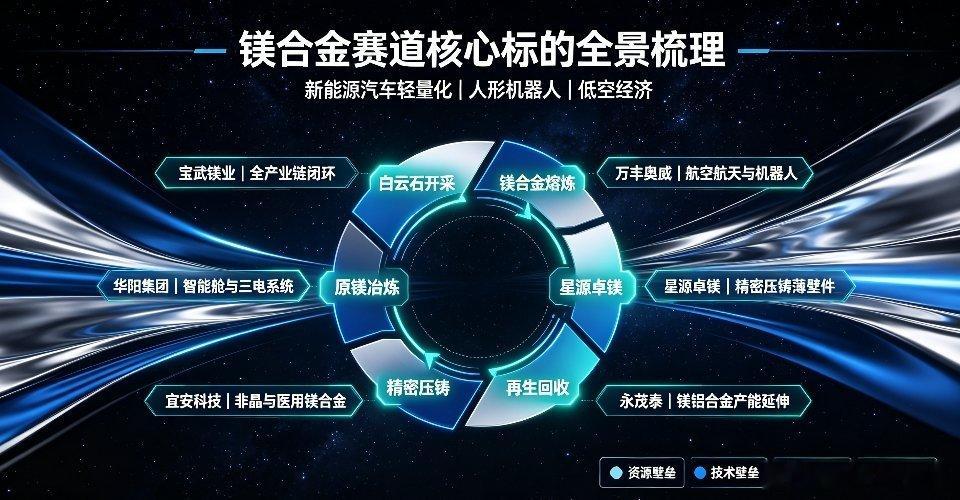

镁合金赛道核心标的全景梳理:全产业链布局与细分龙头解析

随着新能源汽车轻量化、人形机器人及低空经济的加速发展,镁合金作为关键的战略结构材料,正迎来产业需求的爆发期。基于产业链布局、技术壁垒及近期订单催化,以下对当前镁合金赛道最核心的6家公司进行系统性梳理:

一、 全产业链与规模龙头宝武镁业(002182):作为中国宝武旗下的镁基新材料绝对龙头,公司构建了“白云石开采—原镁冶炼—镁合金熔炼—精密铸造—再生回收”的完整闭环产业链。其核心优势在于掌握超19亿吨的白云岩矿资源,确保了极致的成本竞争力与材料纯度。目前,公司已成功切入新能源汽车、人形机器人(关节壳体)及低空经济(飞行器结构件)三大高景气赛道,并与小米、优必选、小鹏汇天等头部企业建立了深度合作。

万丰奥威(002085):公司从传统汽车零部件向高端制造转型,镁合金业务重点聚焦航空航天与机器人前沿领域。其镁合金产品已成功应用于商业火箭壳体及人形机器人关节结构件,并与特斯拉、宇树科技等达成合作。尽管新兴领域尚未大规模量产,但凭借其在全球镁合金压铸领域的深厚积累,小比例替代即可为公司带来显著的业绩增量。

二、 精密压铸与细分赛道龙头星源卓镁(301273):公司深耕镁合金精密压铸细分领域,主营业务中镁合金压铸件占比超70%。其技术聚焦于高精度薄壁件,产品广泛应用于汽车轻量化及eVTOL飞行器。近期催化显著,2025年12月公司获国内某新能源汽车整车厂5.75亿元镁合金减速器壳体定点,预计2027年量产,为未来业绩增长提供强力支撑。

宜安科技(300328):公司形成了“非晶合金、医用镁合金、汽车轻量化”三大赛道协同发展的格局。在镁合金领域,其产品已进入华为、比亚迪、博世等头部供应链,并于2025年12月获汽车主机厂4.3亿元动力总成壳体定点(2026年3月量产)。此外,公司还拥有国内最大规模的非晶合金生产线,其医用可降解镁骨钉已通过欧盟CE认证,国内注册顺利推进,多元化布局有效平滑了单一业务波动。

三、 产能扩张与技术延伸永茂泰(605208):公司主业为铝合金压铸,目前正加速向镁合金领域延伸。依托原有的铝合金优质客户资源,公司正积极拓展镁合金在汽车与机器人领域的应用。2025年12月,公司公告拟投资4亿元建设镁铝合金新材料汽车和机器人零部件项目,有望在轻量化浪潮中抢占先机。

华阳集团(002906):作为智能座舱系统供应商,公司在精密压铸业务上持续突破,掌握了高阻燃材料与注射成型等核心技术。公司镁合金产品已获汽车转向系统、新能源三电系统零部件定点,新增镁合金产能预计于2026年年中投产,订单金额大幅增长,业绩弹性值得期待。

免责声明:本文内容基于公开行业信息整理,仅供研究与交流,不构成任何投资建议或承诺。市场有风险,投资需谨慎,请独立判断。