根据华泰证券的最新研报及市场点评,半导体设备行业的未来市场空间广阔,有望迎来翻倍增长。以下是核心观点整理:

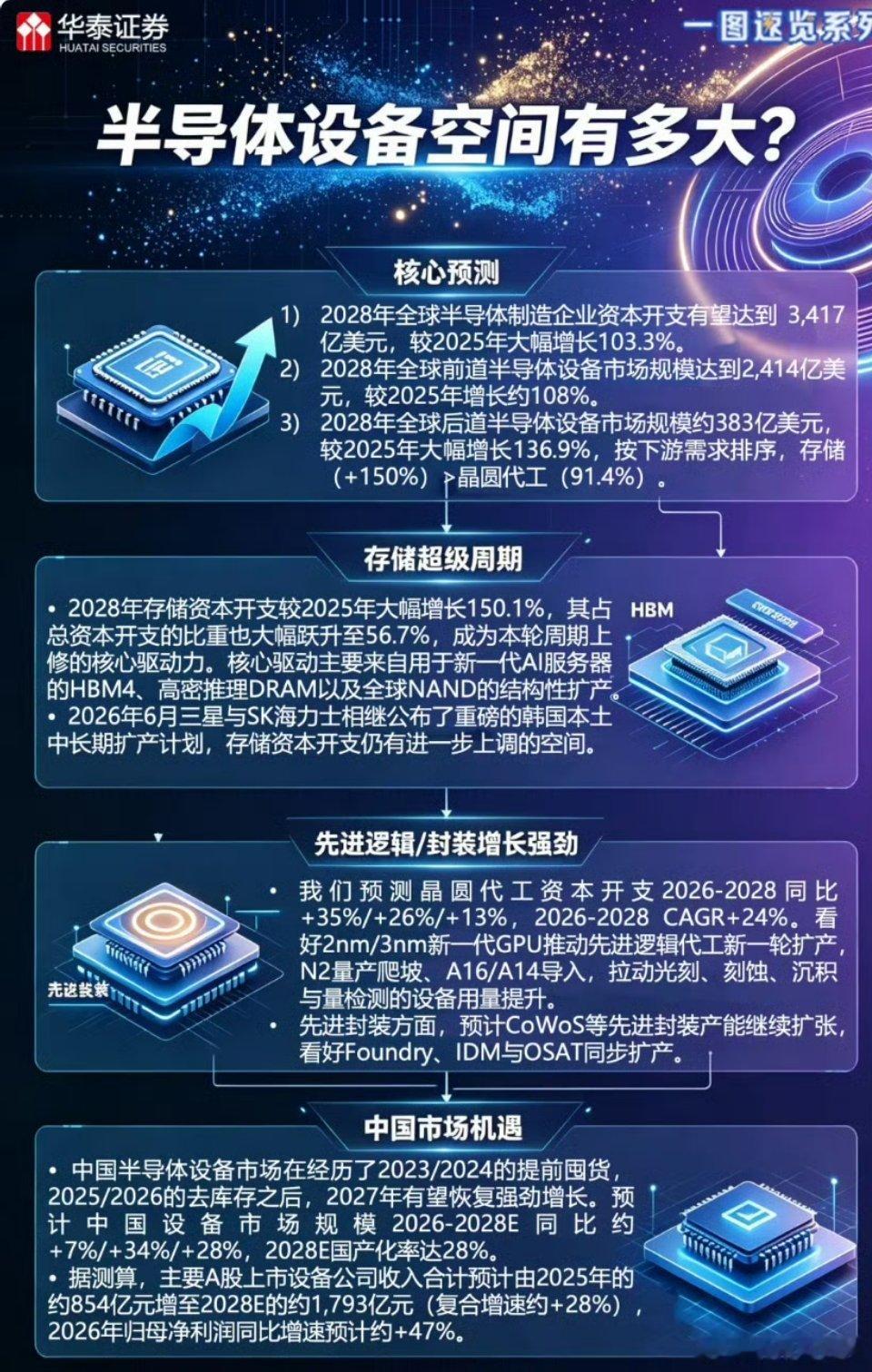

一、 全球市场展望:2028年规模有望较2025年翻倍根据对全球31家半导体制造公司资本开支和25家半导体设备企业增长预期的统计,华泰证券预测:1. 资本开支翻倍:2028年全球半导体制造企业资本开支有望达到3,417亿美元,较2025年的1,681.0亿美元大幅增长103.3%。2. 前道设备市场:2028年全球前道半导体设备(WFE)市场规模预计达到2,414亿美元,较2025年增长约108%。3. 后道设备市场:2028年全球后道半导体设备市场规模约383亿美元,较2025年的161.6亿美元大幅增长136.9%。按下游需求排序,存储(+150%)> 晶圆代工(91.4%)。

二、 核心增长引擎:存储超级周期与先进逻辑扩产1. 存储资本开支激增:2028年存储资本开支预计较2025年增长150%(增至2.5倍),占总资本开支的比重由46.1%跃升至56.7%。核心驱动力来自新一代AI服务器所需的HBM4、高密推理DRAM以及全球NAND的结构性扩产。2. 代工资本开支增长:2028年晶圆代工资本开支预计较2025年增长91%。2nm/3nm新一代GPU推动先进逻辑代工扩产,同时CoWoS等先进封装产能扩张,将大幅拉动光刻、刻蚀、沉积、量检测及后道键合等设备需求。

三、 中国市场:去库存后有望恢复强劲增长中国半导体设备市场在经历了2023/2024年的提前囤货以及2025/2026年的去库存阶段后,在长鑫、长存等企业扩产的拉动下,2027年有望恢复强劲增长。1. 市场规模预测:预计中国设备市场规模在2026-2028年分别约为513亿、687亿、880亿美元,对应同比增速约+7%、+34%、+28%。2. 国产化率提升:预计2028年国产化率将达到28%。主要A股上市设备公司收入合计预计由2025年的约854亿元增至2028年的约1,793亿元(复合增速约+28%)。

四、 衍生新机遇:先进封装材料迭代催生千亿级超快激光市场AI算力芯片需求与原有封装材料供给紧缺,正加速推动先进封装材料转向玻璃、陶瓷、M8/M9级PCB等新材料。传统加工方式难以满足硬脆或超高硬度体系的精密加工需求,而超快激光凭借“冷加工”特性成为核心解决方案。基于玻璃中介层、载板层、M9材料等潜在应用推导,超快激光设备的潜在市场空间达千亿以上,国产替代窗口期已至。

五、 重点关注方向与标的华泰证券建议关注以下具备高弹性的设备厂商:- 存储与光刻强度提升逻辑:泛林(Lam)、东京电子(TEL)、Kokusai、ASMPT等。- 先进逻辑与封装:ASML、KLA、AMAT、DISCO、BESI等。- 中国市场国产替代:平台化龙头(北方华创、中微公司)、薄膜沉积(拓荆科技)、CMP(华海清科)、清洗与量检测(中科飞测)、测试(华峰测控)以及超快激光设备厂商(大族激光、德龙激光等)。

风险提示:AI资本开支不及预期、地缘政治与出口管制升级、HBM4量产及先进封装落地慢于预期等。