律所的孙律师接手了一起逃税罪案件。她发现税务机关并未依法向被告人下达追缴通知,被告人也未受到行政处罚。她觉得依据《刑法》第201条第4款规定——有第一款行为,经税务机关依法下达追缴通知后,补缴应纳税款,缴纳滞纳金,已受行政处罚的,不予追究刑事责任。

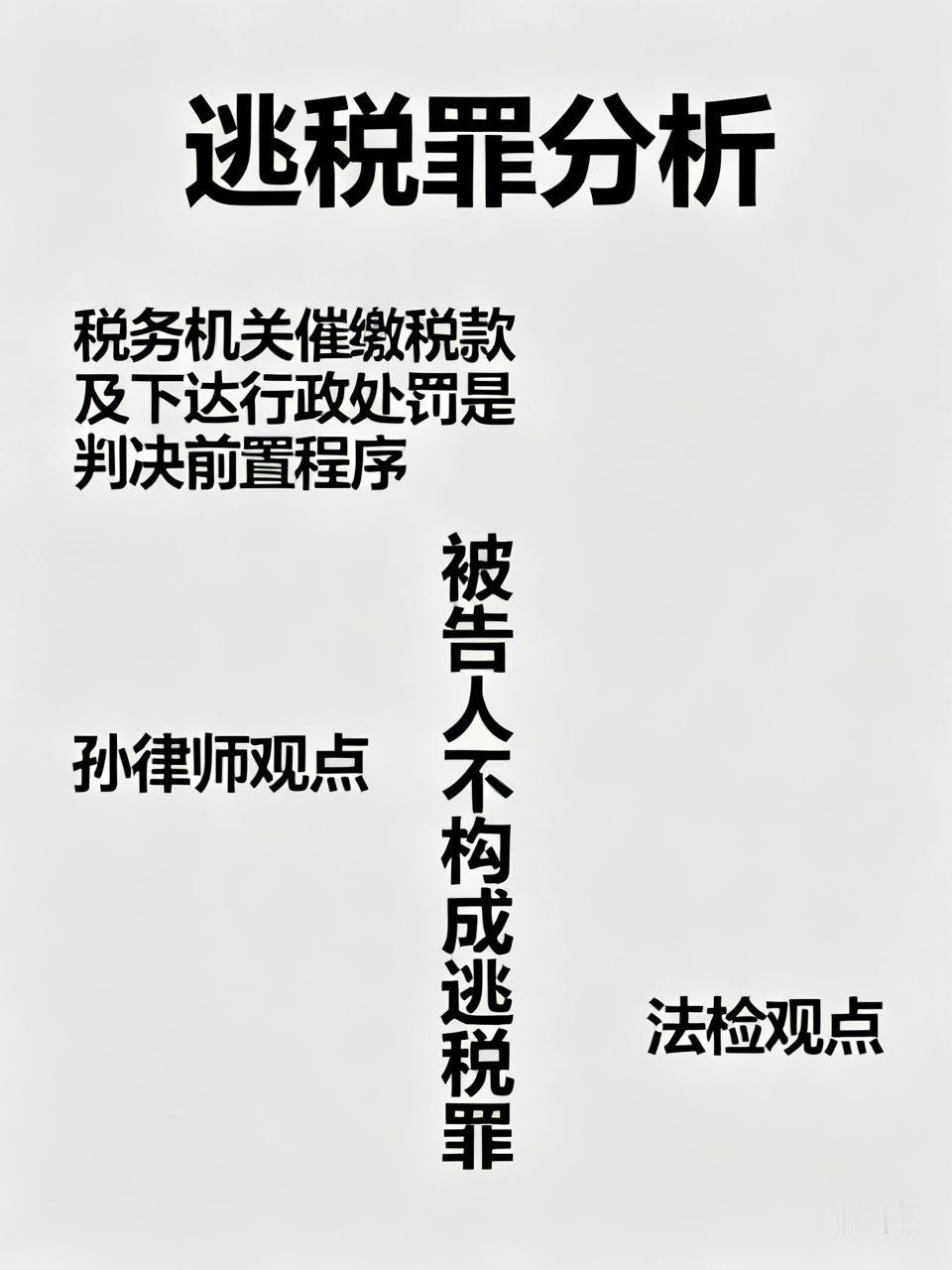

孙律师认为,税务机关催缴税款并下达行政处罚是判决逃税罪的前置程序。基于此分析,被告人不构成逃税罪。

然而,交流之后,法官和检察官都不认同她的观点。法检两家认为,必须先有税务处罚才能认定构成逃税罪,这是把出罪免责条件错误地当成了入罪必备前置程序。实际上,法条规定的免责条件是建立在行为已构成逃税罪的基础上,只有符合“经税务机关依法下达追缴通知后,补缴应纳税款,缴纳滞纳金,已受行政处罚的,不予追究刑事责任”的法定条件,才能出罪免责。行政前置程序的立法初衷,是给初犯补缴纠错、挽回税款损失的机会。被告人在立案之前未补缴应纳税款,未缴纳滞纳金,不符合出罪免责条件,依法构成逃税罪。

公说公有理,婆说婆有理,友友们,你们怎么看呢?