界面新闻记者|李科文

日前,世和基因科创板IPO获得受理。这是其在IPO折戟逾两年后再次申报科创板上市。

此次重启IPO,世和基因拟募集资金17亿元。

据招股书,世和基因本次实际募集资金扣除发行费用后,将全部用于与公司主营业务相关的募集资金投资项目,包括“金陵队列”及泛癌早筛试剂盒研发项目、消化道多癌早筛试剂盒研发项目、微小残留病灶监测(MRD)试剂盒的研发项目、AI大语言模型在肿瘤全周期精准医疗中的应用研究项目、营销服务及技术支持网络建设项目,以及补充流动资金项目。

在第一次冲击科创板IPO时,世和基因曾以“行业前三”描述自身位置。彼时招股书援引Frost&Sullivan数据称,2020年度,在我国肿瘤高通量基因检测市场中,燃石医学、世和基因和泛生子的市场份额分别约为13%、10%和10%。

但到了此次IPO,世和基因的市场份额没有发生变化,仅自称“第一梯队”。据Frost&Sullivan数据,2025年,世和基因在我国肿瘤高通量基因检测市场中的市场份额约为10%。

盈利能力不强

世和基因已经实现盈利,但营收增长并不明显。据招股书,2023年至2025年,世和基因营业收入分别5.72亿元、4.96亿元和5.77亿元,2024年同比下降13.17%,2025年同比增长16.33%。

此外,世和基因的利润厚度也有限。据招股书,2023年至2025年,世和基因净利润分别为3116.74万元、6003.86万元和8160.50万元,对应净利润率分别约为5.45%、12.10%和14.13%。

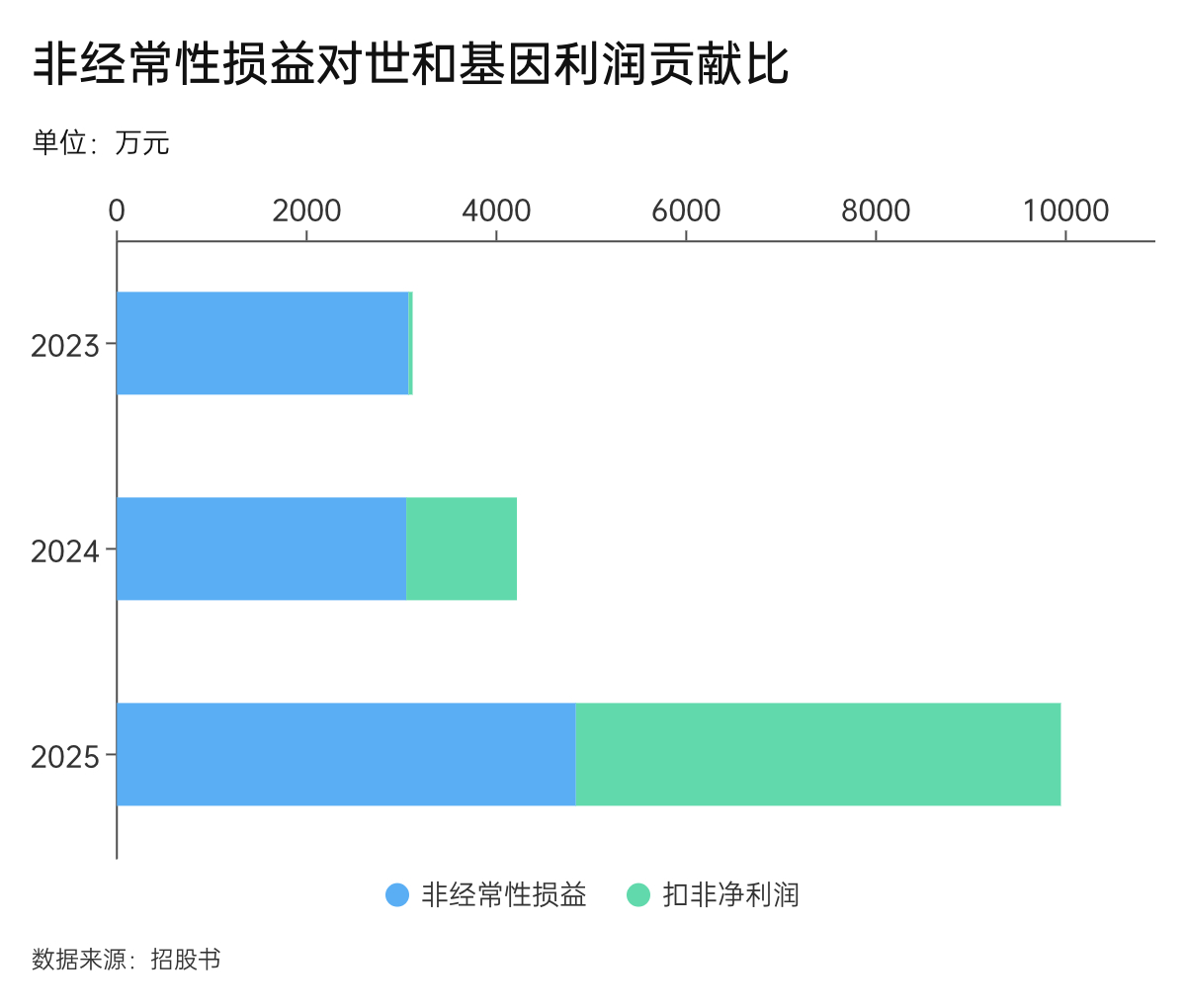

更关键的是,若剔除非经常性损益,世和基因的盈利厚度进一步变薄。据招股书,2023年至2025年,世和基因扣非归母净利润分别仅为42.61万元、1165.78万元和5110.36万元。也就是说,2023年扣非后几乎处于盈亏平衡状态,2024年主营利润规模也仍较小,直到2025年才明显改善。

非经常性损益对世和基因利润贡献非常明显。据招股书,2023年至2025年,世和基因非经常性损益分别为3074.13万元、4838.07万元和3050.14万元,主要来自政府补助、投资收益和公允价值变动收益。

具体来看,2023年,世和基因净利润为3116.74万元,非经常性损益为3074.13万元,占净利润的98.63%,利润几乎全部由非经常性损益支撑;2024年,世和基因净利润为6003.86万元,非经常性损益为4838.07万元,占净利润的80.58%;到2025年,世和基因扣非归母净利润提升至5110.36万元,但当年非经常性损益仍达3050.14万元,占净利润的37.38%。

界面新闻制图

从业务结构看,世和基因收入主要来自临床检测服务和检测产品销售。

前者是依托肿瘤高通量基因测序技术,检测患者肿瘤基因变异情况,通过确定基因分型指导临床用药选择、提示耐药机制、监测术后复发;后者主要为针对肺癌领域的高通量小Panel和大Panel基因检测试剂盒,主要面向医疗机构销售。

小Panel基因检测试剂盒可以理解为肿瘤基因检测的基础套餐,主要检测少数几个临床常见、用药指向明确的基因,适合快速判断患者是否存在常见靶向治疗机会。大Panel基因检测试剂盒则更像全家桶,一次性覆盖更多肿瘤相关基因,不仅可以寻找常见靶点,也可以发现罕见突变、耐药机制,并评估TMB、MSI等免疫治疗相关指标。两者并非简单替代关系,而是对应不同临床场景。

据招股书,2023年至2025年,世和基因临床检测服务收入分别为3.31亿元、2.25亿元和2.25亿元;检测产品销售收入分别为1.28亿元、2.05亿元和2.67亿元。两项业务合计收入占主营业务收入比例均在80%以上,是公司收入的主要来源。

2023年至2025年,世和基因临床检测服务收入占主营业务收入比例从58.43%降至39.37%,检测产品销售占比则从22.62%升至46.59%。可见,世和基因收入重心正在从接收样本、集中检测、出具报告的第三方检测服务,转向销售标准化检测试剂盒及相关产品。

总体来看,世和基因的毛利率并不低。不过,高毛利并不意味着世和基因赚钱轻松。据招股书,2023年至2025年,世和基因主营业务毛利率分别为66.91%、71.68%和72.00%;

肿瘤基因检测需要持续进行医院渠道建设、学术推广、产品注册和研发投入。招股书披露,公司通过学术交流、新媒体传播、产品资料展示等方式,传递精准分子检测的临床价值、行业前沿进展及产品性能特点;其销售费用主要包括职工薪酬、市场推广费、业务招待费、交通及差旅等。

据招股书,2025年,世和基因销售费用、研发费用和管理费用分别为1.72亿元、9502.08万元和6832.56万元,分别占营业收入的29.87%、16.46%和11.83%。三项费用合计约3.36亿元,占营业收入约58.16%,侵占了大量毛利空间。

此外,世和基因的高毛利或在未来难以维持。价格下行将是后续业绩的最大不确定因素。

据招股书,世和基因核心检测服务平均单价从2023年的8701.31元降至2025年的6312.08元;检测产品销售中,小Panel基因检测试剂盒平均单价总体低于2023年,大Panel基因检测试剂盒平均单价也从2024年的5723.64元降至2025年的4830.17元。

单价下降背后是渠道和竞争两方面因素共同作用。检测服务端,世和基因ToB业务占比提升,医院和机构渠道通常伴随价格折让;ToC业务也推出优惠举措,让利患者。

检测产品端,小Panel属于相对成熟产品,市场已有多款同类竞品;大Panel进入更多医疗机构采购场景后,也会面临议价压力。随着行业竞争加剧,世和基因检测服务和检测产品的价格空间仍可能继续下探。

商业模式仍需切换

世和基因正处于商业模式切换期。这背后既有商业选择,也有监管变化的影响。

过去,世和基因这类公司更多依靠第三方医学检验实验室承接检测需求。医院或患者产生检测需求后,样本送至公司自有医学检验实验室,由公司完成检测并出具报告。

这种第三方检测服务模式本身并非不合规,但在行业早期,一些外送检测业务衍生出被业内称为“走廊模式”的灰色操作。界面新闻曾报道,肿瘤检测与早筛迎来“至暗时刻”。

有基因检测从业者曾向界面新闻介绍,“走廊模式”通常由医生提出“可以做个基因检测”,由检测公司的销售人员将患者样本带回第三方医学检验实验室,后者出具检测报告。检测费用不是在医院的缴费窗口交给医院,而是直接打给销售人员提供的账户。医院的走廊、楼梯间,销售人员手中的POS机、二维码构成了“消费”的场景。

“走廊模式”的吸引力在于可以更快、更多地回款,满足基因检测公司活下去,甚至跑马圈地。

有基因检测从业者还曾向界面新闻举例,试剂不像药品一样零加成。比如患者向医院支付产品的价格是100%,那基因检测公司入医院的价格只能是50%-80%,即打5折到8折,有的甚至要打3折进院。这意味着公司拿到的钱只有30%到80%。另外,医院回款速度慢,企业往往很久才能回笼资金。

该基因检测从业者表示,而通过“走廊模式”,公司能立刻收到100%回款。如果不开发票,企业的利润空间更可观,要比入院模式多得多。但是,这些多的钱不是投入研发筑起壁垒,而是有一部分回到了医生的口袋,以在未来更有机会获得“订单”。

但这类模式也容易带来收费不透明、责任边界不清、质量追溯困难等问题。例如,行业内曾出现过样本未实际检测却出具报告、检测结果被人为修改等问题;在一些临床场景中,患者是否需要检测、检测结果有多大临床意义,也会在推广过程中产生争议。

需要强调的是,“走廊模式”指向的是外送检测链条中的销售、收费、回款和利益分配问题,它并不等同于第三方医学检验实验室检测模式本身不合规。合规的第三方医学检验实验室仍然可以承接样本并出具检测报告。

影响业务模式变化的,还有检测工具本身的监管变化。过去,很多肿瘤基因检测项目发展很快,临床需求先出现,获批试剂盒跟得较慢。医生需要知道患者有没有某些基因突变,才能判断能否使用靶向药、免疫治疗。早期国内没有对应获批试剂盒时,有资质的医学检验实验室可以用自建方法、自制试剂完成检测。

这就是“自建方法、自制试剂”的政策空间。简单说,就是在没有现成标准产品时,允许有能力的医疗机构先自己搭检测方法、自己配套试剂,用来满足本单位临床需要。

如今,自建方法、自制试剂仍有使用空间,但适用前提已被明确。2021年修订的《医疗器械监督管理条例》第53条明确规定对国内尚无同品种产品上市的体外诊断试剂,符合条件的医疗机构根据本单位的临床需要,可以自行研制,在执业医师指导下在本单位内使用。

这意味着自建方法、自制试剂的适用范围被限定得更清楚。国内还没有同类获批产品时,符合条件的机构可以自研自用;同类体外诊断产品陆续获批后,继续依赖自建方法、自制试剂开展同类检测,政策确定性会下降。

过去,公司许多检测服务依托医学检验实验室能力完成,由医院或患者送检样本,公司完成检测并出具报告。随着相关试剂盒获批,世和基因后续更稳妥的选择,是将相关检测需求逐步导入获批试剂盒或已准入产品体系,以降低第三方医学检验实验室模式未来受限的风险。

世和基因如今正处于该模式转型期。比如,世和基因小Panel肺癌基因检测试剂盒于2018年获批上市,肺癌高通量大Panel基因检测试剂盒于2023年获批上市。因此,在肺癌相关检测上,世和基因可以使用获批试剂盒开展检测,也可以将试剂盒销售给医院,进入院内检测和标准化采购体系。

据招股书,世和基因采用自建方法、自制试剂形成的业务收入占公司营业收入比例逐年下降,2025年已经不足30%。

此外,对于肺癌以外的泛实体瘤大Panel,世和基因选择了海南乐城路径。世和基因在海南世和宁鳌医学检验实验室进口使用已获美国食品药品监督管理局上市许可的泛实体瘤大Panel检测试剂盒,面向全国接收样本并统一检测。

世和基因表示,通过这一业务布局,公司可面向全国接收样本,在海南世和宁鳌医学检验实验室使用该等进口泛实体瘤大Panel基因检测试剂盒统一开展肿瘤高通量基因检测服务,从而能够基本实现公司未来临床基因检测服务的总体体外诊断化。