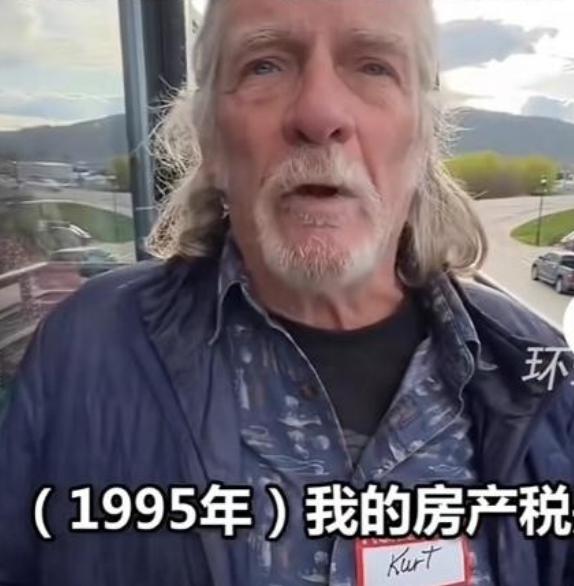

美国退休老人库尔特,今年已经68岁,本该踏踏实实在家养老,可整整一整个夏天都要出门干活,每天起早贪黑忙活,挣来的钱大半都要拿去交房产税,只为保住自己1995年全款买下的这套房子,能安稳住在属于自己的家里。

库尔特年轻时做了二十多年机械维修工人,攒下全部积蓄,没有办理一分贷款,一次性结清房款买下这套房子。

当年他笃定,还清所有款项,这套房子就彻彻底底归自己所有,往后退休不用再为住房发愁。

刚退休那两年,压力还不算明显。那时房产评估价偏低,每年需要缴纳的税费不多,退休金勉强能够覆盖所有开支。

可最近几年周边片区不断开发,新建商圈和学校落地,地方政府每三年重新评估一次房屋价值,他这套老房子的估价逐年上涨,房产税跟着水涨船高。

当地没有统一固定税率,按照片区财政收支调整征收标准,房价越高,每年要上交的费用就越多,这笔开销不会因为房主退休、收入减少而有任何减免,哪怕老人没有额外收入,税单依旧会按时寄到家门口。

当地虽然推出过老年房主减税政策,可申请门槛苛刻,库尔特的退休金刚好卡在政策减免标准之外,没有办法享受补贴。

每年秋天收到税单时,他都会反复核算自己手里的存款,光是房产税就要花掉他退休金的六成,如果只靠每月固定发放的养老金,交完税费之后,剩下的钱勉强够维持基础吃喝,日常药品、房屋维修的开销根本无力承担。

一旦拖欠税款,当地政府有权冻结房屋产权,累计逾期后直接公开拍卖房产,过往已经出现过多起老人因为小额欠税,辛苦一辈子的房子被收走拍卖的真实事件,库尔特不敢冒这样的风险。

为了凑齐每年固定的房产税,每年初夏到初秋三个月,他都会主动联系社区周边的住户,承接庭院打理、房屋简单维修、垃圾清运这类零散零活。

凌晨出门,中午顶着三十多度高温持续干活,傍晚天黑才能返程,一整天下来腰肩酸痛,手上布满磨出来的厚茧。

夏季户外务工时薪不高,除去汽油、工具损耗的成本,到手的收入并不算丰厚,忙活一整个夏天攒下的积蓄,绝大部分都会留出来专门缴税,留给自己日常花销的部分寥寥无几。

有邻居劝过他,不如把这套房子卖掉,搬到房产税更低的偏远小镇居住,手里还能多出一笔现金安享晚年。

库尔特每次听完都摇头拒绝,这套房子见证了他完整的人生,老伴生前最喜欢在院子里打理花草,子女小时候在这片草坪长大,屋里每一处角落都藏着过往的回忆。

在他的认知里,当年全款买下房产,本就是为了晚年有一处落脚的归宿,若是为了避税被迫搬家,等于丢掉了自己一辈子的念想。

他也试过缩减生活开支,冬天尽量少开取暖设备,日常很少采购肉类蔬果,家电出现小故障能自己修理就绝不找人上门,尽可能省下每一笔能省下的钱。

可即便如此,仅靠退休金依旧填补不上税费缺口,夏季外出务工成了每年必须完成的任务。

每次缴完房产税,看着余额不多的银行卡,库尔特都会坐在院子台阶上发呆,他始终想不通,明明已经全款买下房屋,土地与建筑产权归自己,为什么每年还要持续支付一笔高额费用,一旦无力缴纳,居住多年的房屋就会不属于自己。

很多人只看到海外独栋住宅空间宽敞,却忽略了持续持有房产隐藏的长期成本。当地房产税是地方政府核心财政来源,用于学区建设、街区治安、公共设施维护,征收规则不会区分房主是否还清房贷,只要房屋产权登记在个人名下,持有一天就要缴纳一年税费。

房产评估价随片区发展持续上浮,意味着房主晚年要承担逐年增加的支出,对于依靠固定退休金生活的老年人,长期下来会形成难以缓解的经济负担。

库尔特的经历不是个例,同一片区不少全款买房的退休老人,都被迫在本该休养的年纪外出打零工,只为守住居住多年的房屋。

有人选择低价变卖房产,离开生活几十年的社区;有人常年压缩生活需求,勉强维持缴税;还有身体条件不允许外出务工的老人,只能依靠子女接济,才能避免房屋被政府拍卖。

一套看似完全属于自己的房子,却需要终身持续付费才能正常居住,打破了很多人对全款置业安稳养老的想象。

如今夏季的劳作还在继续,库尔特依旧每天早早出门做工,他不知道自己还能坚持外出务工多少年,随着年纪增长,身体承受体力劳动的能力只会越来越差。

他偶尔会担忧,等到彻底干不动活的那天,拿不出足额房产税,自己守了三十多年的家该何去何从。

买房置业的初衷,大多是为了给自己晚年留一处安稳居所,可库尔特的遭遇也让人忍不住思考,真正属于自己的房产,标准究竟是什么?

一次性付清房款是否就能永久安稳持有,持续不断的持有成本,又会给普通人的晚年生活带来多少无法预料的压力。

如果你是库尔特,会选择常年打工缴税守住充满回忆的老宅,还是干脆卖房换一处低税负的住处安稳度日?