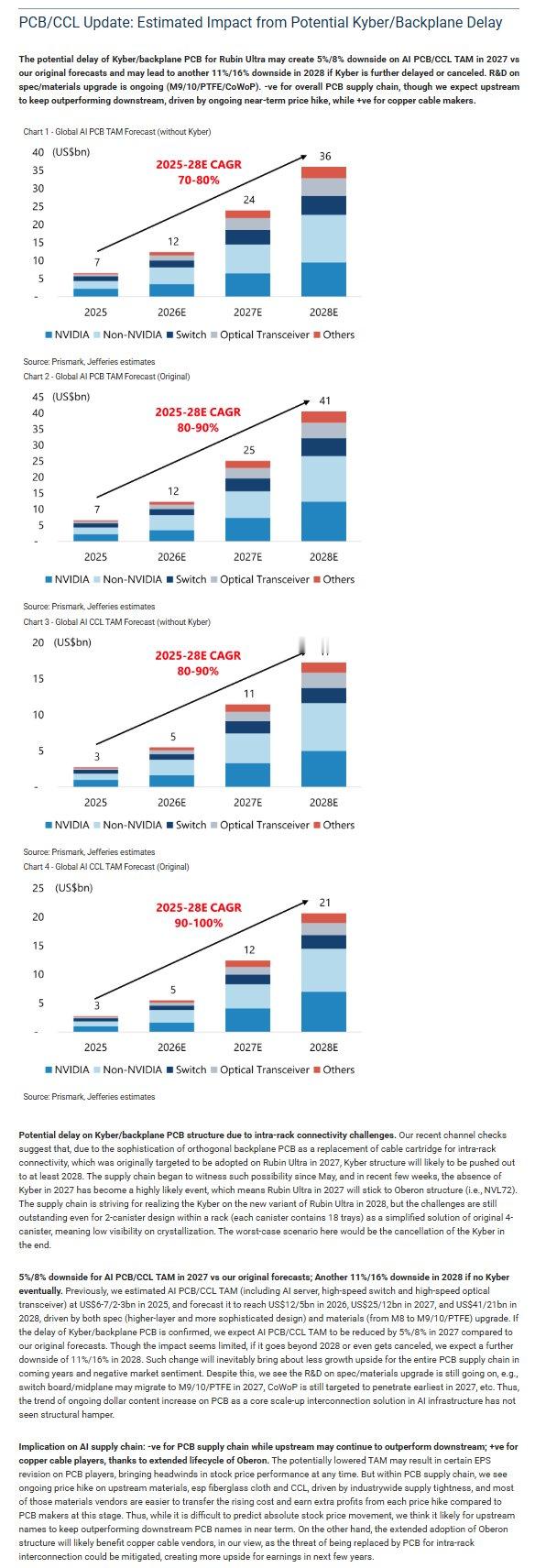

Kyber/Backplane 延迟对 AI PCB/CCL 供应链的影响

报告要点如下:

📉 延迟背景NVIDIA Rubin Ultra(2027 年)原计划导入的 Kyber/Backplane,因 PCB 结构极度复杂,延迟风险大幅升高。供应链自 5 月已察觉此迹象,近几周基本确认 2027 年 Kyber 大概率缺席,Rubin Ultra 将继续沿用 Oberon 架构(NVL72)。

💰 对 TAM 的冲击• 2027 年 AI PCB/CCL 总市场规模(TAM)较原预估 下调约 5%

• 若 2028 年仍未能导入,降幅扩大至 11%–16%

延迟主因:Kyber 需实现轨道间高速连接,但 2nm 制程、18 层板等挑战大,"结晶化"问题仍未解决,最坏情况下项目可能完全取消。

🔄 结构性机会仍在尽管 Kyber 推迟,AI 服务器升级(M6/M7 → PTE/Oberon)仍在推进,PCB 供应链整体可维持强势表现:• 上游 CCL 厂商受近期价格调涨带动,盈利能力优于下游 PCB

• 铜缆制造商因 PCB 技术挑战而"替补上位",成为明确受益方,市场表现有望突出

一句话总结:Kyber 推迟砍掉的是 2027–2028 的"增量预期",但 Oberon 迭代 + 铜缆替代 + CCL 涨价三条线仍在,供应链没崩,只是从"全面爆发"变成"结构性分化"。