存储涨价、整机承压,二手数码赛道逆势走强逻辑拆解

一、新机市场:内存暴涨彻底击穿消费预算

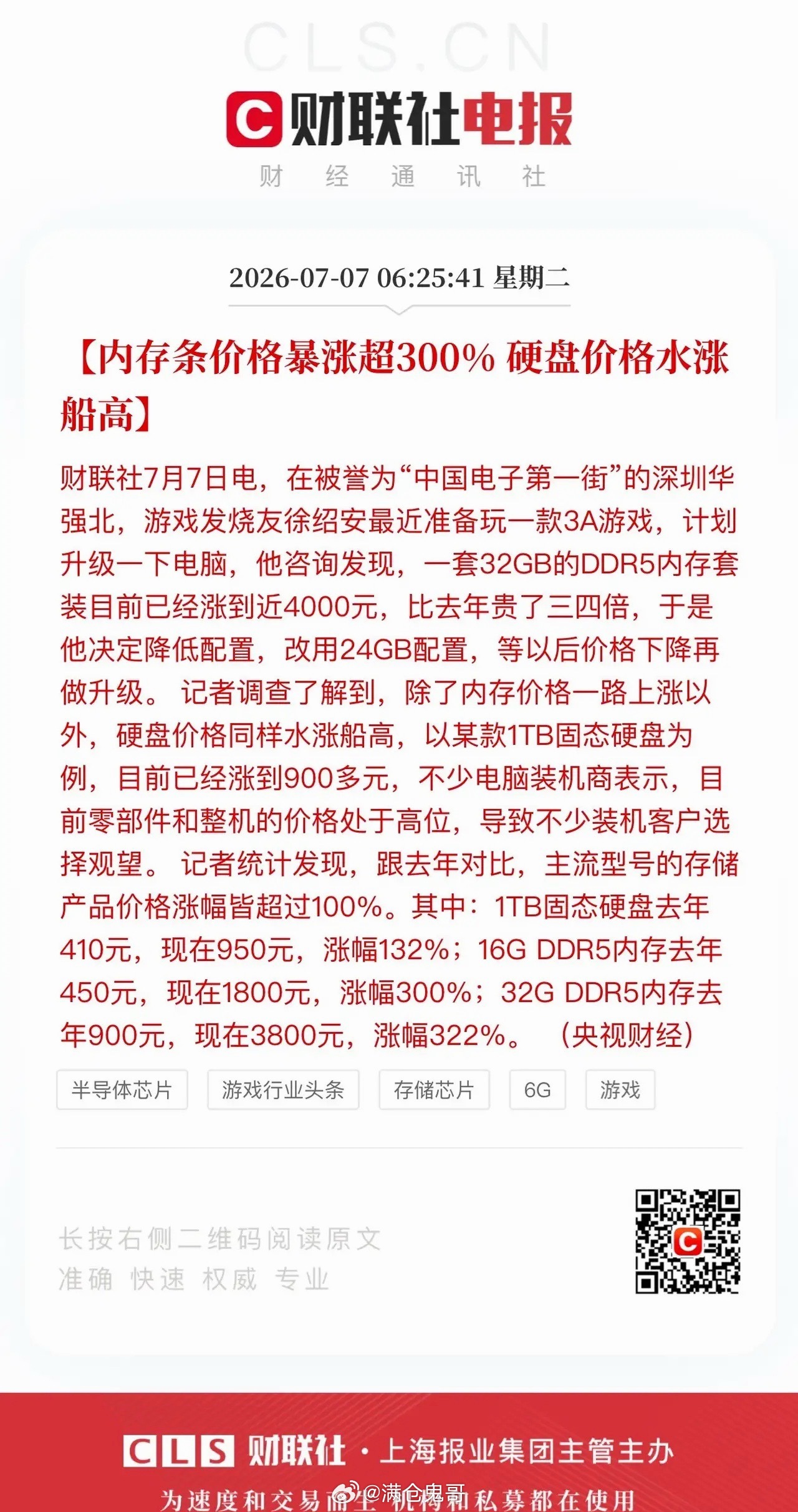

1. 价格对比直观印证涨价烈度两年前PC处于存储熊市,普通办公笔记本3000-4000元、VOC一体机价格触底,整机性价比拉满;如今16G及以上DRAM现货涨幅普遍超3倍,部分DDR5套装涨幅突破400%,当年整机预算现在仅够单条大容量内存,购机门槛大幅抬升。本轮涨价根源是AI算力虹吸产能:三星、SK海力士、美光将七成存储晶圆转向高利润HBM,消费级内存、SSD产能被持续压缩,机构预判紧缺行情至少延续至2027年,年内仍有涨价预期。

2. 终端消费需求被硬性抑制内存、SSD占整机物料成本三成以上,上游涨价完全向下传导,联想、华为、苹果全系PC、笔记本集体上调售价,同配置新机较去年普遍上涨30%-50%。预算有限用户、学生、普通办公人群购机意愿大幅降温,全新PC、手机出货量持续走弱,高端大容量机型滞销最明显,千元入门新机持续减产退市。

二、逆向红利:二手数码、DIY装机迎来景气周期

1. 比价效应倒逼消费者转向二手新机成本持续走高,二手设备无存储涨价新增成本,价差持续拉大:中端游戏主机全新6千多,二手精品仅4千出头,差价近2000元;高端整机新机涨幅过半,二手能省下3000-4000元。消费者主动降低换机标准,接纳中低端二手手机、笔记本,二手硬件供需同步走旺,货源紧俏带动二手数码价格稳中有升,不存在大幅折价行情。

2. 二手DIY全网爆火,成为市场主流选择两大核心需求支撑行情:

• 刚需办公、轻度娱乐人群:淘二手整机、旧内存旧硬盘,规避高价全新存储;

• 学生装机党:二手CPU、显卡、内存混搭组装,性价比碾压全新整机。线下电脑城二手装机成交量同比大涨40%,线上二手硬件店铺流量、订单同步暴涨,商家备货优先二手配件,全新内存不敢大批量囤货,怕高位套牢。

三、行业两条主线总结

1. 全新消费电子:短期利空,存储成本刚性上涨压制终端销量,行业进入弱需求周期,厂商只能靠缩减低配版本、变相减配维持定价;

2. 二手数码/DIY赛道:稀缺红利赛道,新机涨价形成长期比价支撑,货源、需求双向扩容,景气度会随存储高价周期持续维持。

延伸对比(联动前文韩股逻辑)

一边是三星、海力士靠存储涨价业绩暴涨,推高韩股权重基本面;另一边二者挤压消费级内存产能,全球PC、手机终端承压,二手市场反向受益,同一产业链上下游出现完全分化的行情。