7.07周二|昨夜美股全盘面深度复盘(美东7月6日收盘)

一、大盘整体:三大指数集体收红,成长赛道领涨全场

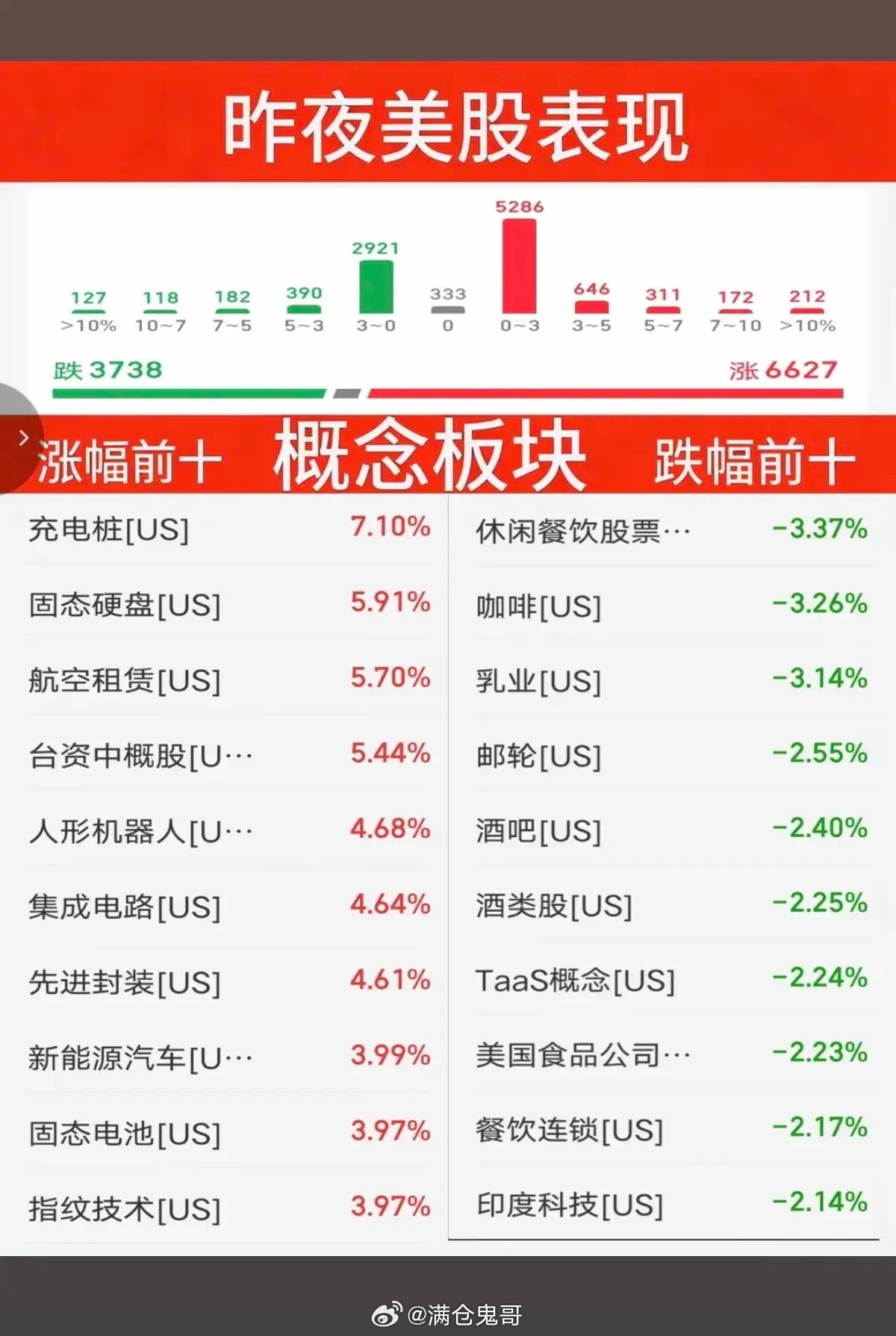

美东时间7月6日收盘,美股风险偏好全面回暖,三大指数全线走高,分化特征清晰:道琼斯工业指数上涨0.29%,站稳53055.91点,刷新历史收盘新高;标普500指数收涨0.72%;纳斯达克综合指数大涨1.12%,成长科技股成为拉动指数上行的核心动力。商品端形成明显对冲行情,国际原油小幅收跌0.1%,和科技成长板块资金跷跷板效应显著,资金从周期大宗商品流出,集中涌入高景气科技主线。宏观层面核心支撑:美国最新就业数据走弱,市场进一步押注美联储年内降息空间,流动性宽松预期抬升,高估值成长板块估值修复空间打开;同时市场静待本周美联储6月议息会议纪要,资金提前布局二季度高盈利科技标的。

二、领涨板块细分逻辑:汽车、电力、半导体、先进封装、机器人全线爆发

1. 汽车整车赛道,特斯拉领涨

特斯拉单日大涨6.69%,成为美股大盘权重领涨标的,Rivian、蔚来等海内外新能源车企同步跟涨走强。催化分为三层:一是欧美清洁能源补贴政策落地,下半年储能、电动车装机预期上调,海外新能源消费需求回暖;二是特斯拉全新自动驾驶版本落地,市场上调智能驾驶长期盈利空间;三是全球锂电上游原料价格回落,车企成本压力缓解,二季度盈利预期集体上修,资金提前埋伏中报行情。

2. 半导体、集成电路、先进封装全产业链反攻

费城半导体指数大涨2.6%,终结此前两日连续回调,制造、存储、设备、先进封装全线走强,台积电ADR大涨超4%,AMD涨6.61%、高通涨近6%、博通、阿斯麦同步大涨3%以上,存储龙头西部数据大涨7%。行业多重利好共振:

1. 存储涨价周期持续兑现,三星二季度利润暴涨18倍,DRAM、NAND现货价格持续上调,AI算力带来海量存储长单,供需紧缺格局延续至2027年;

2. 博通与苹果签订长期芯片合作协议,定制芯片合作延长至2031年,验证AI硬件长期需求确定性;

3. 全球机构上调半导体全年增长预期,2026年行业规模有望突破1.51万亿美元,先进封装、HBM作为算力刚需赛道,产能持续紧缺;

4. 此前板块连续回调,估值进入低位,资金回流抄底调整充分的芯片标的。

3. 机器人、电力设备同步走强

机器人赛道受益全球工业自动化、人形机器人商业化落地预期,多家设备厂商上调全年设备出货指引;电力板块依托欧美电网改造、储能配套需求,新能源电力设备订单持续放量,兼具成长与防御属性,在市场轮动中获得资金配置。

三、走弱板块:酒类、零售、燃气、餐饮、乳业全线承压

资金明显规避必选消费、传统顺周期板块,资金持续流出,核心压制逻辑统一:

1. 消费端复苏不及预期:美国线下零售、餐饮客流增速放缓,居民可支配收入向科技硬件、汽车大件消费倾斜,酒水、乳业、日常餐饮需求被挤压,企业二季度营收、盈利预期下调;

2. 通胀尾部压制:食品、酒类原料成本仍处高位,终端提价空间有限,利润持续被压缩;

3. 赛道轮动效应:在降息预期下,资金更偏好高增速科技成长,低增速传统消费板块缺乏上涨催化,叠加前期积累获利盘,出现集中兑现离场;

4. 燃气板块同步受原油下行拖累,中东原油降价清库存、OPEC+增产预期打压能源周期板块估值,油气、燃气标的同步走弱。

四、原油小幅下跌0.1%背后核心诱因

昨夜原油小幅收跌,并非短期波动,而是多重供给利空集中定价:

1. 中东地缘风险消退,美伊临时停火,霍尔木兹海峡航运全面恢复,沙特、阿联酋加速释放原油库存,主动降价抢占亚洲炼化客户;

2. OPEC+达成8月增产计划,全球原油供给宽松预期升温,多家投行预警年底或出现供应过剩;

3. 资金跨赛道调仓,从能源周期股撤出,转向半导体、新能源汽车等高景气科技板块;

4. 欧洲制造业持续低迷,全球原油需求端无明显增量,难以支撑油价持续上行。

五、盘面总结与内外盘联动指引

1. 昨夜美股呈现科技成长强、传统消费弱、周期商品承压的极致轮动格局,流动性宽松预期+产业高景气双轮驱动半导体、新能源车、机器人主线;

2. 台积电、特斯拉两大龙头领涨,直接利好A股半导体先进封装、存储芯片、新能源车、机器人产业链,今日早盘相关题材具备情绪提振;

3. 原油持续下行利好国内炼化板块,中东低价原油给荣盛、恒逸石化、卫星化学等企业带来低位补库存窗口,半年报业绩预期进一步强化;

4. 消费类白酒、食品、餐饮板块短期缺少海外行情催化,资金关注度持续偏低,行情重心仍集中在科技制造顺周期主线。

免责声明:以上全部内容均来源于公开行业资料,仅作信息参考,不构成任何投资建议。