2026.07.07 周二六大主线财经热点汇总风险提示:资讯仅复盘参考...

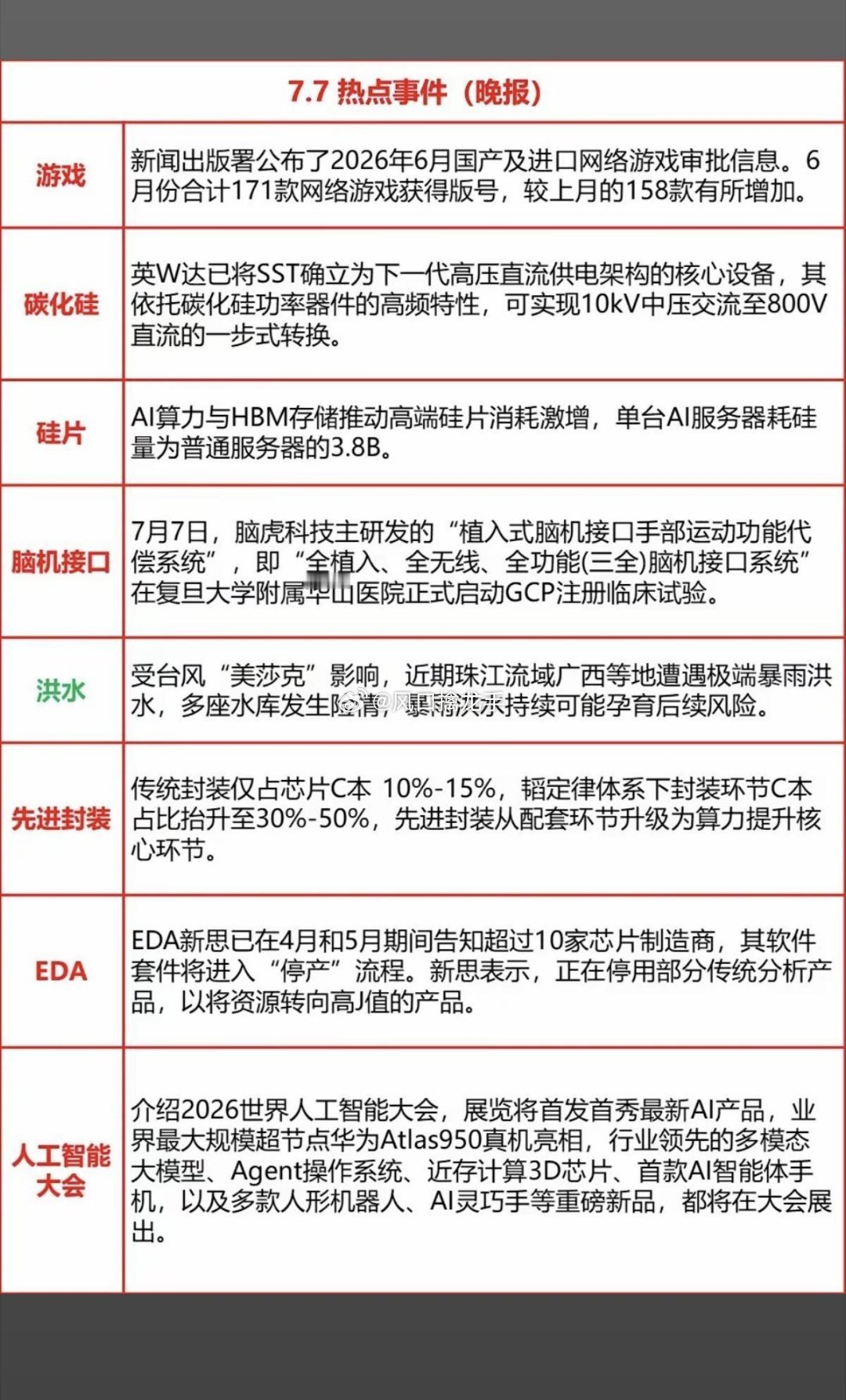

2026.07.07 周二六大主线财经热点汇总风险提示:资讯仅复盘参考,不构成投资建议一、游戏(全天逆势走强,板块涨幅居前)核心催化1. 版号持续放量:6月下发171款游戏版号(国产163款+进口8款),环比5月158款扩容,全年审批常态化,厂商新品上线节奏提速。2. 暑期旺季集中上新:7月多款重磅游戏公测,腾讯《失控进化》、网易《遗忘之海》预约量均超3000万,拉动短期流水预期提升。3. AI赋能产业:腾讯新一代多模态大模型Hy3落地,可快速生成3D场景、游戏角色,大幅降低研发成本;AI原生游戏成为细分新主线。4. 展会预期:7.31-8.3上海ChinaJoy开幕,主题“与AI同游”,头部厂商集中发布AI游戏、云游戏产品,资金提前埋伏事件行情。盘面表现大盘普跌背景下游戏板块拉升超4%,星辉娱乐20cm涨停,巨人网络、吉比特、完美世界同步大涨,主力资金小幅净流入。二、碳化硅(板块内部分化,利空+长线逻辑并存)当日重磅公告露笑科技晚间公告终止12.17亿元6英寸碳化硅募投项目,剩余募资永久补充流动资金;核心原因:6英寸衬底产能严重过剩、价格持续下跌,行业向8/12英寸大尺寸迭代。长线支撑逻辑英伟达将碳化硅SST定为AI数据中心高压供电标配,高压高频场景无替代材料,算力电源长期增量空间明确。板块分化特征6英寸低端衬底标的承压;布局8/12英寸车规、AI电源碳化硅厂商抗跌,资金分歧明显。三、硅片(今日最强上游赛道,多股涨停)核心利好催化1. 全球新一轮涨价周期开启:海外大厂三季度上调12英寸硅片报价,国内厂商同步跟进;AI专用12英寸硅片涨幅18%-22%,常规硅片上调5%-8%。2. 订单饱满、出货高景气:立昂微、沪硅产业披露硅片订单持续供不应求,功率硅片7月起上调10%-15%价格。盘面反馈有研硅20cm涨停、TCL中环涨停,上海合晶涨超15%;成为全天机构、游资核心主线,上海超短游资大额买入有研硅。四、脑机接口(顶层政策落地,未来产业持续受益)政策消息1. 七部门联合发布《推动脑机接口产业创新发展实施意见》,顶层文件明确产业扶持路线,布局医疗、工业、消费多场景应用。2. 地方配套政策落地:安徽、广东、天津出台专项行动方案,扶持电极、专用芯片、算法产业链企业。3. 行业规范化:国家药监局出台脑机接口医疗器械分类标准,行业告别无序炒作,利好具备硬核技术企业。产业定位科技部将脑机接口列为“十五五”重点布局未来产业,后续财税、研发补贴配套政策有望持续落地。五、先进封装(全天逆势走强,华为韬定律持续发酵)核心驱动:华为韬定律V2发布何庭波更新韬定律论文,逻辑折叠(3D堆叠) 为核心方案,先进混合键合、2.5D/3D封装是工艺落地底座,直接引爆板块行情。行业景气支撑1. 日月光7月上调先进封装报价20%,台积电CoWoS产能缺口超30%,紧缺持续至2027年下半年。2. 国内封测厂大幅扩产:长电、华天、通富微2026年资本开支合计超230亿,国产替代加速。盘面表现华天科技涨停,甬矽电子、通富微电、长电科技全线收红;机构资金从存储、光模块流出,转向先进封装赛道。六、EDA概念(逻辑折叠刚需,国产替代空间打开)两大核心催化1. 韬定律配套刚需:传统2D EDA无法适配3D逻辑折叠芯片,三维仿真、布线EDA工具迎来全新增量,华大九天Argus 3DIC平台实现全流程国产适配。2. 台积电新规抬高门槛:7nm及以下先进制程Q3起强制使用认证EDA工具链,国内头部EDA厂商加速完成晶圆厂认证,进口替代提速。核心标的逻辑华大九天(全流程3D EDA龙头)、概伦电子(器件建模)、广立微(良率测试EDA),板块长期景气确定性强,今日持续获小单资金流入。当日市场主线总结1. 资金高低切换清晰流出:存储、光模块、载板、面板、功率半导体;流入:硅片、先进封装、EDA、机器人、游戏、脑机接口政策标的。2. 科技内部两条核心主线上游材料/工具(硅片+EDA)、先进工艺(先进封装),依托华为韬定律+硅片涨价双重产业逻辑;3. 题材事件催化游戏(版号+暑期+ChinaJoy)、脑机接口(国家级产业政策)为两大独立逆势支线。次日跟踪重点1. 硅片、先进封装资金承接力度,判断国产上游主线持续性;2. 露笑科技利空是否扩散,碳化硅板块8英寸标的能否走出分化行情;3. 游戏暑期新游预约数据、ChinaJoy前瞻资讯;4. 脑机接口政策配套细则是否落地。