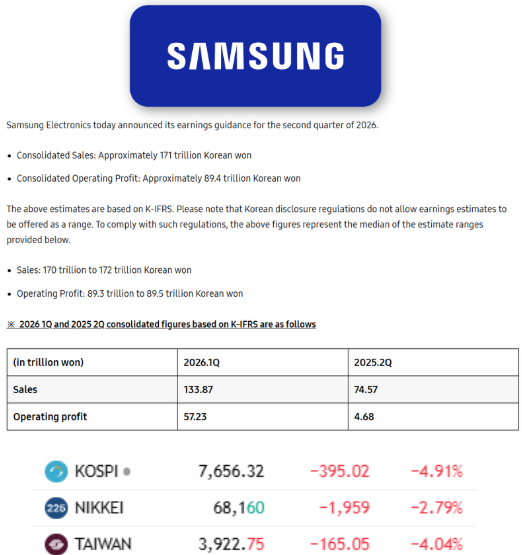

三星昨日公布史上最高利润纪录 🔥 $SAMSUNG单季度营业利润达到584亿美元,同比暴涨19倍。可市场反应如何?股价大跌近8%。下面为你拆解这家韩国巨头身上的这组悖论👇首先是公司提前披露的初步业绩指引(韩国交易所要求企业在完整财报发布前约三周,提前公布两项核心预估数据):- 营收:1120亿美元,同比增幅129%- 营业利润:584亿美元,同比翻19倍- 营业利润率:52%此前分析师一致预期营业利润仅在550亿~570亿美元区间,三星大幅超出市场预期。客观说明一下19倍暴涨的由来:对比基数是上一轮行业周期里业绩惨淡的季度,基数本身极低。但即便如此,本次盈利依旧是三星历史绝对新高。再直观感受一下这次业绩爆发的量级:三星半导体部门负责人表示,2026年芯片业务全年利润,将会超过三星过去40年芯片业务利润的总和。引爆业绩的核心推手,也是整个存储芯片行业爆发的根源:内存芯片。三星是全球DRAM(电脑运行内存)龙头,占据全球38%的市场份额,眼下行业正遭遇史上罕见的供给紧缺:- DRAM芯片:单季度售价涨幅达到44%~63%- NAND闪存(固态硬盘存储芯片):单季度涨价53%~75%一个最能说明现状的细节:这52%的整体营业利润率,是三星全集团的数据,其中还包含利润率微薄的手机、冰箱、电视等消费电子业务。单凭芯片部门,盈利能力已经堪比卖硬件却拥有软件企业的超高利润率。那为什么业绩创新高,股价反而下跌?这就是典型的利好落地即抛售(Sell the news):三星股价在此前52周最低点已经累计暴涨522%,市场早已提前透支了本次超高利润的预期。当靴子落地,超预期的业绩已经不足以支撑股价继续上行,股价上涨依靠超预期惊喜,而这次已经没有额外利好空间。除此之外,还有四大深层隐患,也是三星估值一直低于竞品的关键原因:1. AI高端内存赛道掉队在HBM高带宽内存(支撑AI显卡算力的核心芯片)领域,SK海力士手握近60%市场份额,还锁定了英伟达下一代平台三分之二的订单,三星只能被动追赶。2. 晶圆代工业务持续亏损为第三方代工芯片的晶圆制造业务,正面迎战台积电,至今仍在亏钱。3. 巨额员工奖金侵蚀利润为避免工会罢工,三星敲定方案:拿出芯片业务营业利润的10.5%发放员工奖金,累计预估支出约260亿美元。这笔大额支出会大幅稀释本季度账面盈利质量。4. 市值里程碑式利空信号6月22日,SK海力士时隔26年,市值首次反超三星电子。即便有诸多短板,三星的资产负债表依旧极其坚挺:手握660亿美元现金,负债几乎可以忽略,净现金规模高达600亿美元,位列全球基本面最扎实的科技企业行列。行业整体格局高盛数据显示,三星、SK海力士、美光三家企业垄断了全球95%以上的DRAM产能,当前芯片供给缺口创下15年之最。三家厂商同步迎来历史最好盈利周期。在这三家巨头里,三星属于居中的投资选择:传统通用内存龙头,AI高端存储落后同行,叠加低利润消费电子业务拖累,估值被市场持续压制。当前股价对应预期市盈率仅7~9倍,也是周期行业一贯的估值折价规律。实操投资提示如果想要布局三星:美国场外交易的三星ADR(代码SSNLF)流动性极差,基本无法正常交易。想要真正参与投资,最优渠道是直接开通韩国证券账户(盈透证券IBKR等券商支持),或是配置韩国本土ETF。另外还有DRAM行业ETF,我后续会专门发推文介绍。关键时间节点:7月30日三星将发布完整正式财报,届时会披露完整资产负债表、和大客户签订的长期供货协议(对标美光签下的千亿级美元长单),同时大概率公布分红上调、股份回购计划。这份正式财报,将决定本次利润峰值是阶段性顶点,还是新一轮上涨的台阶。温馨提示:以上内容仅为科普分析,绝不构成任何投资建议。