卡脖子不止光刻机!半导体设备零部件才是藏在台面下的核心战场

很多人聊国产半导体突破,目光死死钉在光刻机整机身上,却忽略了一台设备由上万个零部件拼凑而成,七成以上核心耗材、精密部件曾长期被海外企业锁死。一边是国内晶圆厂扩产潮滚滚而来,设备采购需求激增;另一边是上游零部件国产化率不足三成,供需错位的矛盾正在行业内持续发酵。

去年国内某头部刻蚀厂商披露一则真实案例:设备量产时配套的射频电源、真空阀门只能从美日厂商采购,海外供应商一纸限供通知,直接导致产线组装工期停滞两个月,项目资金损耗超千万。这件事撕开行业遮羞布,整机突围的前提,必须先打通零部件整条供应链。

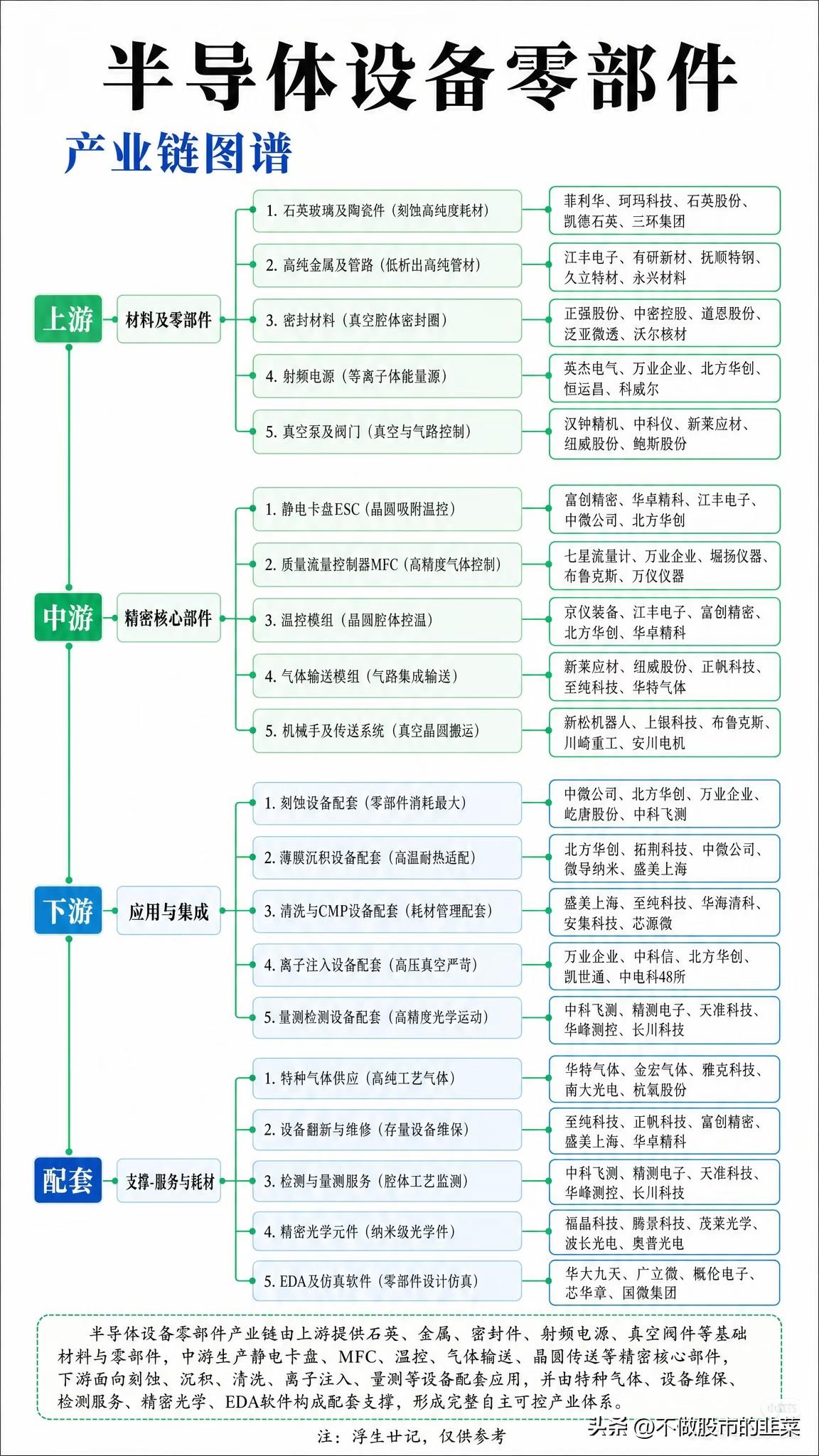

梳理完整产业链不难看清底层逻辑,整条链条分成四层协同运转。上游是基础材料零部件,石英陶瓷件、高纯金属管路、射频电源这类基础耗材,是设备运转的地基;中游静电卡盘、MFC流量控制器、晶圆传送机械手,属于精密心脏部件,精度直接决定芯片良率;下游对接刻蚀、沉积、离子注入各类整机设备做配套适配;特种气体、精密光学、EDA软件等配套板块,则保障产线稳定运维。

过去行业误区普遍重整机、轻零件,资本扎堆光刻机、刻蚀机整机赛道,细分零部件企业融资、曝光度长期偏低。但市场数据已经给出反转信号:近两年江丰电子、富创精密、石英股份等零部件企业业绩持续翻倍,多家晶圆厂开启零部件国产替代验证招标,优先导入本土供应商。

产业链延伸视角下,零部件国产化是一场自上而下的连锁反应。晶圆厂扩产倒逼设备厂降本保供,设备厂商又必须倒逼上游材料、精密部件企业迭代技术,一环缺失全链受限。真空阀门、密封件、温控模组这类看似不起眼的小件,单个价值不高,却无法实现整机自主生产。

回看近期盘面复盘,半导体板块行情出现明显分化,整机标的波动剧烈,而深耕零部件细分赛道的企业走出独立震荡上行走势。资金逐步达成共识:相较于竞争白热化的整机赛道,零部件细分赛道壁垒更高、进口替代空间更广阔,中长期确定性更强。

芯片自主从来不是单点突破的短跑,而是全产业链协同攻坚的长跑。光刻机是大家看得见的标杆,藏在设备内部万千零部件,才是决定国产芯片产业能走多远的基石。只有从石英管材到光学元件,从流量控制器到仿真软件全线补齐短板,我们才能真正摆脱外部供应链牵制,构筑完整可控的半导体产业护城河。