事件完整逻辑拆解:Claude Code后门事件+全球算力分化行情

一、短期催化:工信部警示Claude Code后门,两条主线分化炒作

1. 网络安全板块:脉冲行情,基本面硬伤制约持续性

催化逻辑

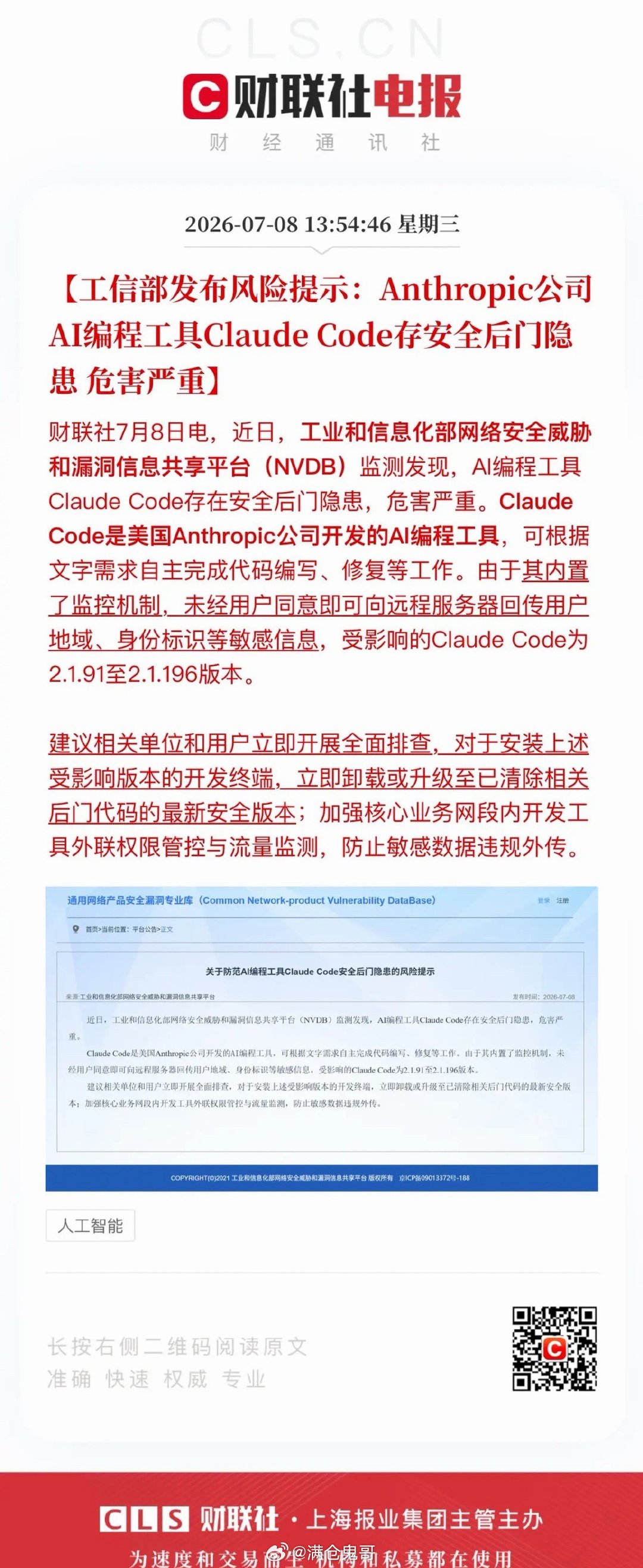

Claude Code内置静默监控后门,未经许可回传国内企业内网、地域标识,工信部发文风险预警,阿里等大厂直接停用境外AI编程工具,催生两大增量需求:

1. 代码安全审计刚需:安恒、绿盟、奇安信、深信服AI代码检测产品,排查境外工具后门、敏感数据外传;

2. 政企开发环境流量管控、数据隔离加密,电科网安等密码安全标的受益。

你提到的核心痛点:行情是短期题材炒作,无中长期业绩支撑

1. 行业基本面持续走弱:A股网安上市公司连续11个季度营收同比下滑,2025年近七成企业亏损,政企安全预算收缩、低价中标挤压利润,常规合规订单增长乏力;

2. 本次需求仅为AI工具专项增量,体量偏小,无法扭转全年业绩颓势;

3. 历史规律:安全板块常年靠政策/海外风险事件脉冲上涨,事件落地后资金快速回流AI主线,持续性普遍1-3个交易日。

2. 核心受益主线:国产大模型(长期逻辑远强于网安)

核心利好逻辑

海外AI工具存在数据跨境泄露风险,安全可控成为政企、央国企选型硬性门槛,全面加速国产大模型、国产AI编程工具替代海外产品:

1. 港股龙头(资源、渠道、商业化更强)

◦ 腾讯:CodeBuddy代码助手+混元大模型,云政企渠道全覆盖;

◦ 阿里:通义千问+自研Qoder,集团内部全面替换Claude,对外标准化输出;

◦ 智谱、Minimax:原生私有化部署方案,面向金融、科研高保密场景;港股互联网大厂资金储备充足、海外布局少、政企落地速度更快,行业龙头集中度更高。

2. A股国产大模型标的

◦ 科大讯飞:星火iFlyCode,政务、央国企深度渗透,本地私有化部署标杆;

◦ 昆仑万维、万兴科技:C端+中小B端轻量化AI工具,海外合规受限环境下国内份额提升。

中长期确定性

信创+数据安全双政策共振,后续金融、军工、能源等关键行业大概率出台禁用境外AI开发工具指导文件,国产模型订单具备持续放量预期,区别于网安一次性脉冲行情。

二、全球算力赛道:中外市场完全割裂,两套独立估值逻辑

1. 美股AI逻辑转变:从“扩算力”转向“算力变现、回报落地”

1. 背景:海外巨头数万亿美元投入数据中心,资本开支压力巨大,市场不再单纯认可烧钱扩卡,要求稳定付费现金流;

2. Meta出租闲置算力(Meta Compute)核心动因:盘活万卡级自用算力,对外租赁增收,摊薄硬件成本,给资本市场证明AI基建具备盈利模型;

3. 海外市场格局:欧美日韩新加坡算力供给逐步宽松,微软、谷歌、Meta自有算力外放,挤压第三方租赁厂商,低端算力内卷、行业出清。

2. A股算力:独立闭环,不受海外供给冲击(你说的“自给自足”核心逻辑)

1. 供给端:高端GPU受出口管制,国内算力长期缺口,海外廉价算力无法入境竞争;

2. 需求端:国内政企大模型、智算中心、自动驾驶持续招标,长租订单锁定营收;

3. 国产替代主线:国产AI芯片集群持续落地,光模块、AI服务器、IDC产业链订单饱满,走出独立行情;

4. 行业趋势:全球算力竞争正式分层——海外存量闲置外放、国内高端算力持续紧缺,内外板块走势完全脱钩。

三、三条赛道投资优先级、操作区分

1. 第一梯队(中长期主线):国产大模型催化持续落地、政策加持、订单可验证,港股龙头弹性+基本面双优,A股讯飞、昆仑万维为核心标的;

2. 第二梯队(长周期硬件主线):A股算力产业链供需格局独立,不受Meta算力出租利空影响,光模块、服务器、IDC具备全年业绩支撑;

3. 第三梯队(短期题材,谨慎追高):网络安全仅事件驱动脉冲,行业基本面未见拐点,适合短线博弈,事件消退后易回落,不适合中长期持仓。

四、风险提示

1. 国产大模型:行业竞争加剧,部分厂商商业化不及预期;

2. 网络安全:政企预算持续收紧,AI安全增量规模有限,难以修复全年业绩;

3. 算力赛道:国内高端芯片交付周期拉长,若下游AI客户资本开支放缓,会影响设备厂商订单;

4. 海外传导风险:美股算力租赁价格战,短期压制全球科技情绪,A股算力短期或跟随波动。

免责声明:以上全部内容均来源于公开行业资料,仅作信息参考,不构成任何投资建议。