算力枢纽迎来黄金周期,数据中心交换机国产替代风口全面打开

随着AI大模型训练与推理需求持续爆发,海量算力集群全天候吞吐超高密度数据流,算力网络内部高速互联、无损转发、低时延调度的瓶颈持续凸显。作为算力基建的“交通中枢”,数据中心交换机承担着算力集群内部数据流转、组网互联、带宽调度的核心职能,是AI算力规模化落地无法绕过的底层核心硬件。

在全国一体化算力网络建设持续推进、国资云与智算中心国产化准入标准持续收紧的政策背景下,叠加800G带宽迭代升级+全光交换架构革新双重产业机遇,数据中心交换机赛道正式进入需求扩容、技术迭代、国产替代三重共振的黄金成长周期,行业中长期确定性显著抬升。

AI时代数据流量呈指数级爆发,传统400G及以下交换设备带宽、时延、转发性能已无法适配超大规模AI集群组网需求。当前头部云厂商、超算中心扩容已全面转向800G高速交换机,成为短期行业最明确的增量主线;中长期来看,面向超算、智算中心的OCS全光交换架构,凭借零损耗、大带宽、低时延优势,将成为下一代算力网络的终极演进方向。

过去多年,高端交换芯片、高速光互联器件、核心转发架构长期被海外巨头垄断,国内算力基础设施存在底层供应链安全隐患。在自主可控政策强导向下,交换机产业链正实现从核心芯片、整机设备到光互联组件的全链条国产化突破,行业正式进入“需求高增+供应链自主化提速”的双向驱动上行阶段。交换机作为算力组网刚需硬件,下游需求刚性极强,赛道成长逻辑清晰、景气度持续向上。

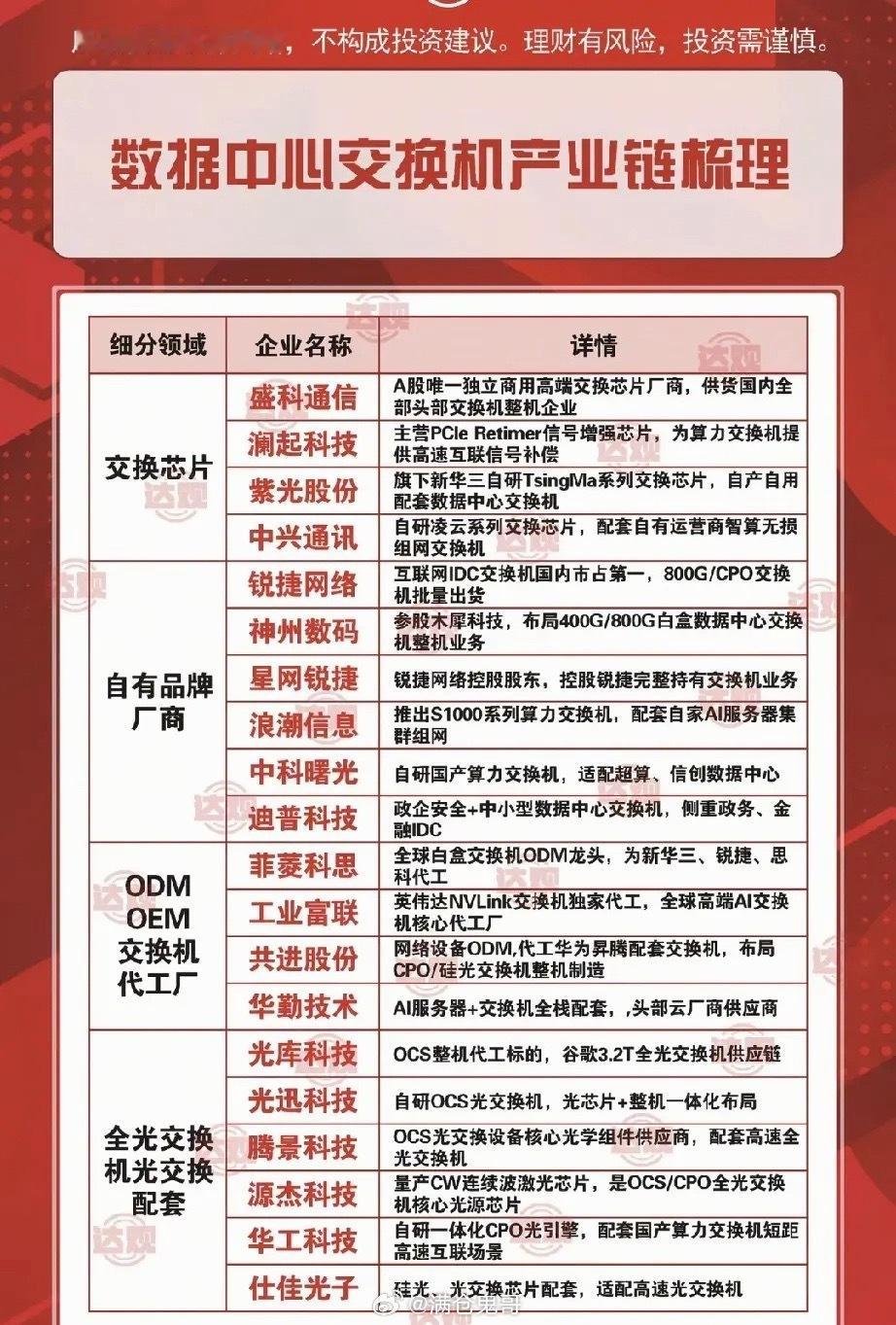

一、核心壁垒:交换芯片实现国产突围,彻底打破海外垄断

交换芯片是交换机产业链技术壁垒最高、价值量最大、卡脖子属性最强的核心环节,也是本轮国产替代的核心突破口。

• 盛科通信:A股稀缺的独立商用高端交换芯片龙头,产品广泛供货国内头部设备厂商,是本土交换机产业链最核心的芯片底座。

• 澜起科技:凭借PCIe信号增强芯片,精准解决超高速算力传输中的信号衰减、链路不稳定问题,为800G、全光交换提供底层技术支撑。

• 紫光股份、中兴通讯、锐捷网络:均已布局自研交换芯片,实现芯片与整机一体化配套生产,大幅降低对外芯依赖,自研芯片能力已成为设备厂商长期竞争的核心分水岭。

二、整机设备:本土品牌份额持续抬升,深度绑定算力终端需求

具备自研、量产、交付能力的国内整机厂商,直接承接云厂商、国资IDC、超算中心的国产化替换订单,市场份额持续向头部集中。

• 锐捷网络:传统数据中心交换机国内市占率稳居第一,800G高端机型已实现规模化批量交付,深度受益算力中心升级浪潮。

• 浪潮信息、中科曙光:依托自身AI服务器龙头生态,配套推出适配超算集群的专用交换机,实现算力硬件成套交付,产业链协同优势显著。

• 神州数码:重点布局400G/800G白盒交换机,适配云厂商开放式组网需求,订单弹性充足。

• 迪普科技:深耕政务、金融高稳定算力场景,客户壁垒高、需求稳健,具备穿越周期的经营韧性。

三、代工链条:全球产能持续转移,ODM龙头充分享受扩产红利

全球交换机产能加速向国内转移,头部ODM/OEM企业承接海外大厂及国内品牌扩产订单,业绩增量持续释放。

• 菲菱科思:全球白盒交换机ODM核心龙头,深度服务国内头部设备厂商,出货规模持续高增。

• 工业富联:独家承接英伟达NVLink高端AI交换机代工业务,卡位全球最顶级AI算力供应链,稀缺性极强。

• 共进股份、华勤技术:同时覆盖海内外云厂商设备代工需求,充分受益行业整体产能扩张周期。

四、第二增长曲线:全光交换+硅光集成,定义下一代算力网络

相较于传统电交换架构,全光交换、CPO硅光集成是未来超算中心、万卡集群组网的终极方向,也是产业链长期成长的核心增量。

• 光迅科技:实现OCS全光交换机与自研光芯片一体化布局,软硬件协同优势突出。

• 光库科技:深度绑定海外顶级云厂商全光交换供应链,卡位海外高端算力建设红利。

• 腾景科技、源杰科技:分别供给高端光学组件、激光光源,是全光交换设备的刚需核心零部件。

• 华工科技、仕佳光子:重点布局CPO、硅光引擎,适配超算短距高速无损互联场景,持续打开光电集成全新增量空间。

行业总结与风险提示

短期维度,800G交换机渗透率快速爬坡,带动产业链业绩高速兑现;中长期维度,全光交换、硅光集成逐步落地,打开行业长期成长天花板。叠加算力枢纽建设政策持续加码、国产化采购比例稳步提升,国内交换机产业链正式进入高景气、高确定性、高替代空间的黄金周期。

风险方面,需警惕高端技术研发落地不及预期、上游芯片研发周期长投入大、海外品牌竞争压制、下游云厂商资本开支节奏波动等不确定性因素。

本文仅为产业信息科普,不构成任何投资建议,投资需谨慎独立决策。