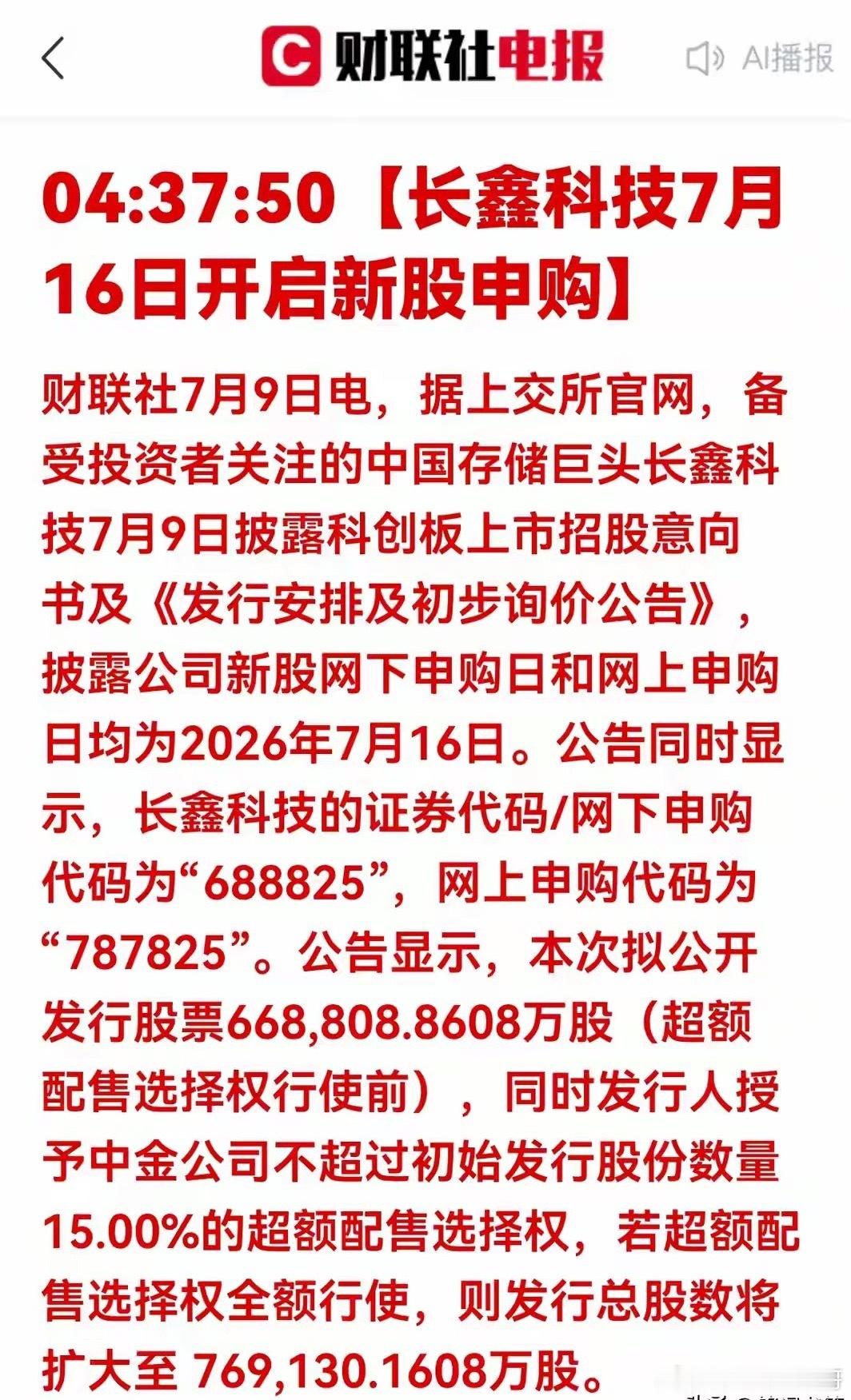

重磅利好!长鑫即将申购,存储全产业链6大核心标的深度解析a股投资理财股市今日头条 财联社7月9日凌晨传来重磅产业消息,国内DRAM存储绝对龙头长鑫科技正式披露科创板招股意向书,确定7月16日同步开启网下、网上新股申购,证券代码688825、网上申购代码787825。作为国内唯一实现自主量产DRAM的企业,长鑫登陆资本市场绝非单一企业融资事件,而是国产半导体存储自主可控的里程碑,将自上而下拉动上游设备、材料、封测、存储模组整条产业链订单放量,带动细分赛道估值修复。本文深度拆解公告核心信息,梳理三大受益板块,并对6家深度绑定长鑫的核心标的做完整投资逻辑剖析,挖掘中长期产业机会。一、公告原文信息深度拆解1. 发行基础数据一览本次长鑫初始公开发行股票668,808.8608万股,同时授予中金公司15%超额配售选择权;若超额配售权全额行使,发行总股数将扩充至769,130.1608万股。上市板块为科创板,全网申购统一锁定7月16日,是今年半导体赛道规模最大IPO之一。2. 事件底层产业逻辑全球DRAM市场长期由三星、美光、海力士三家海外企业垄断,国内AI服务器、算力中心、消费电子内存供给高度受制于人。长鑫募资将重点投入新一代17nm及以下先进DRAM产线扩建,大幅提升国产内存自给率:第一,算力自主可控逻辑强化,大模型、AI服务器对大容量DDR5、HBM内存需求持续爆发,国产替代空间彻底打开;第二,长鑫大规模扩产将持续采购国产设备、电子特气、靶材、抛光耗材等上游原材料,本土供应链订单持续兑现;第三,市场情绪催化,沉寂已久的存储板块迎来主线催化资金回流,细分龙头迎来估值修复窗口。二、长鑫上市直接利好三大核心板块1. 半导体存储上游设备材料板块新建晶圆厂、现有产线制程迭代,会批量采购刻蚀、薄膜沉积、抛光等核心设备,配套光刻胶、电子特气、高纯靶材、CMP抛光液等耗材,属于最直接、最先受益赛道,设备是一次性大额订单,耗材具备持续复购属性,长期成长确定性更强。2. 存储封测、存储模组板块长鑫自研DRAM晶圆量产出货后,优先导入本土封测企业完成切割、测试、封装;国产DRAM颗粒大规模供货后,本土内存模组厂商摆脱海外芯片供给束缚,服务器内存条、企业级存储模组国产替代加速,成本端持续改善。3. AI算力、服务器硬件配套板块AI产业长期扩容带来海量DRAM需求,长鑫扩产缓解国内算力厂商内存“卡脖子”难题,下游数据中心、算力租赁、服务器制造企业原材料供给稳定性提升,盈利预期持续改善。三、六大核心受益标的深度分析(含企业名称)标的1:中微公司(存储刻蚀设备龙头)核心逻辑:国内唯一可配套1Xnm DRAM先进制程的ICP刻蚀设备厂商,长鑫合肥、北京两大厂区电容、栅极刻蚀设备主力供应商,国产刻蚀设备在长鑫产线采购占比逐年提升。长鑫17nm新产线落地后,设备批量交付订单持续落地,设备国产化政策加持下,海外厂商份额持续被替代。投资价值:存储设备技术壁垒极高,认证周期长达数年,一旦导入即锁定长期大额订单;当前半导体设备板块估值处于历史低位,长鑫IPO带来业绩预期催化,存在估值+业绩双击空间。标的2:雅克科技(半导体电子特气核心企业)核心逻辑:国产电子特气、半导体前驱体龙头,长鑫DRAM制造数十道工序必备高纯氟气、硅基前驱体核心供应商,长鑫采购占公司特种气体业务营收15%-20%。长鑫产能翻倍扩张背景下,特气耗材复购属性凸显,每一片晶圆生产都持续消耗特气,业绩稳定性远高于设备类企业。投资价值:同时覆盖存储、逻辑芯片两大晶圆赛道,下游客户覆盖国内头部晶圆厂;电子特气国产替代空间广阔,现金流稳定,中长期成长曲线清晰。标的3:江丰电子(高端高纯靶材国产龙头)核心逻辑:DRAM晶圆金属布线、栅极薄膜制造刚需超高纯溅射靶材,先进存储制程对金属纯度要求达99.9999%以上。江丰电子是国内少数通过长鑫17nm产线量产认证的靶材厂商,逐步替代美国、日本进口靶材,存储业务成为公司第二增长曲线。投资价值:半导体材料认证壁垒极高,供应链导入周期超2年,认证通过后签订长期供货协议,客户粘性极强;长鑫扩产持续拉动靶材采购量,存储周期上行阶段业绩弹性充足。标的4:长电科技(国内存储封测头部企业)核心逻辑:全球第三、国内第一封测龙头,企业董事兼任长鑫科技董事,股权深度绑定;承接长鑫DDR5、LPDDR5全系列DRAM晶圆封装、测试业务,本土封测交付、售后、运输成本显著优于海外厂商,长鑫优先倾斜存储封测订单,同步布局AI算力芯片先进封测,双赛道共振。投资价值:封测行业资本开支压力远小于晶圆制造,毛利率随存储需求上行稳步修复;存储+算力芯片双线驱动,行业上行周期业绩弹性显著。标的5:江波龙(国产内存模组龙头)核心逻辑:国内企业级、消费级存储模组龙头,主营内存条、企业级SSD固态硬盘,过去高度依赖海外DRAM颗粒采购,成本波动剧烈。长鑫国产DRAM大规模量产供货后,公司新增稳定本土采购渠道,原材料成本可控性大幅提升,依托国产颗粒抢占海外模组厂商市场份额,深度受益AI服务器内存需求爆发。投资价值:下游覆盖AI算力、工业控制、消费电子多场景,存储行业上行周期业绩弹性极强;国产颗粒供给稳定后,毛利率修复空间充足。标的6:安集科技(半导体CMP抛光液国产厂商)核心逻辑:DRAM制造CMP平坦化工段专用抛光液国产独家供应商,长鑫17nm先进制程铜抛光液核心采购方,长鑫业务占公司总营收32%-35%,绑定深度位居所有上游材料企业前列。长鑫新建产线稼动率持续爬坡,抛光液耗材采购量同步稳步增长。投资价值:存储细分耗材稀缺龙头,同时供货长江存储、长鑫存储两大国内存储晶圆厂;耗材复购属性强,不受一次性设备采购周期制约,长期业绩增长确定性突出。四、中长期投资机会总结短期行情:7月16日长鑫新股申购带来直接情绪催化,存储设备、材料细分龙头迎来短期资金布局窗口;中期行情:长鑫募资扩产逐步落地,上游供应链设备、耗材订单逐季度兑现,业绩持续释放,板块估值修复行情延续;长期逻辑:国产DRAM自给率将从当前个位数提升至20%以上,彻底打破海外厂商垄断,存储赛道进入自主可控长期成长周期,全产业链龙头具备长期配置价值。风险提示半导体行业周期性波动风险、下游AI算力服务器需求不及预期、上游国产化设备材料认证进度慢于预期、行业产能过剩导致产品价格下滑、个股经营不及预期。免责条款本文仅基于公开资讯做产业逻辑梳理分析,不构成任何投资、买卖操作建议;文中提及中微公司、雅克科技、江丰电子、长电科技、江波龙、安集科技仅作为产业链案例举例,不代表买入、持有推荐。股票市场波动风险极高,行业周期、企业经营、宏观环境均会影响个股走势,所有投资决策请投资者结合自身风险承受能力独立判断,自行承担全部盈亏。文中数据、产业信息均来源于公开市场公告与行业资讯,不保证内容绝对完整、精准。