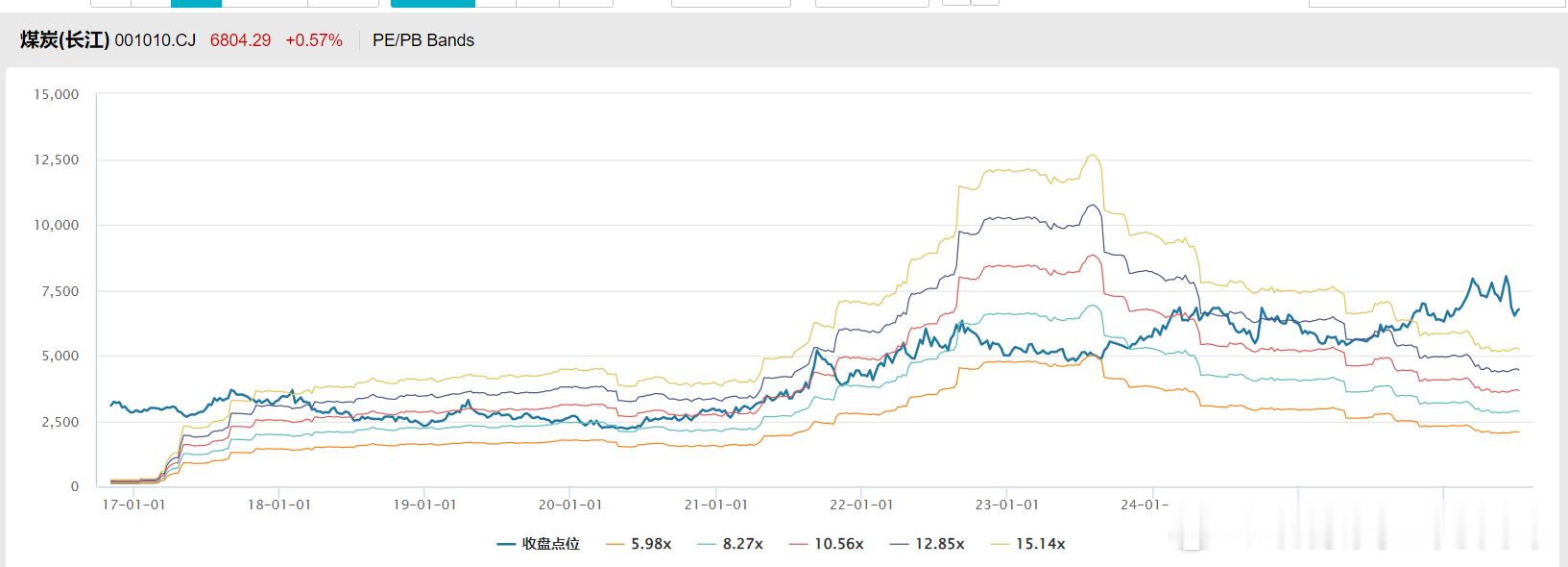

油价的长期问题。阿联酋退出OPEC,影响很大。现在大家都在讲海峡解封后的补库存故事,但是油价长期中枢是下行的。OPEC 给阿联酋的产量配额约320万桶/日,阿联酋实际产能接近500万桶/日,目标是2027年冲到500万,这几年沙特带头减产托价,伊拉克、俄罗斯还经常超配额,阿联酋心里早就不爽。退出后不再受配额约束,可快速增产50–100万桶/日。一旦霍尔木兹海峡恢复通航、中东局势降温,这批产能会直接砸向市场,对Brent中枢构成长期下行压力。阿联酋本身还有1500亿美元的资本支出计划铺到2027年。宏观上可以看到油价三年内跌到50美元,但是中间也可能出第二次类似美伊冲突的事件扰动,现阶段70美元的价格完全是补库存在顶着。既然OPEC体系坍塌了,所有的产油国都有动力加大供给,先把这里70美元的油价利润吃了,海峡的那20%供给,目前已经被代偿机制补上了15%,也就是说,只有5个百分点的产能缺口,而这些代偿机制的供给都不太愿意后面停产,比如委内瑞拉这些产能。而伊朗目前的情况,它甚至可能是战后最愿意低价倾销油的主体之一,先保现金流,一旦伊朗倾销,而OPEC又完蛋了,其他产油国也会跟进,就变成了经典的囚徒困境。这个事情对煤炭其实是也是一个长期利空,现在机构对煤炭股的抱团程度已经是老登中的设备了,主要是EPS一直低于预期,持续下滑,但是PE中枢一直上行,从理性讲,哪怕回到PE-BAND的上沿,这里还有30%的可能跌幅……

我们此前3月份讲的能源价格中枢上升的叙事,可能寄了。除非,再来第二次美伊冲突时刻。(不作为投资依据)