国产存储迎来资本大考,长鑫存储IPO会撬动整条半导体产业链吗?

存储芯片作为算力时代的刚需硬件,长期被海外厂商把持供给,国产替代一直是行业反复提及的核心命题,随着长鑫存储IPO进程持续推进,国产存储产业终于迎来关键性资本拐点。国内政策持续加码扶持半导体自主化,多地针对存储晶圆制造落地专项补贴,叠加AI算力扩张带来海量内存、闪存需求,资本市场早已提前挖掘这条细分赛道的潜在机会。

存储芯片是所有算力设备的刚需底座,大模型训练、服务器集群、消费电子都离不开稳定供给的存储颗粒,此前国内市场高度依赖海外原厂供货,价格、产能均受制于人。长鑫存储作为国内唯一实现量产DRAM的头部企业,IPO落地后将获得充足资金用于扩产、工艺迭代,缩小与海外大厂的技术代差,同时带动上游设备材料、中游封测、下游分销全链条同步完成国产替代,这也是本轮存储行情最核心的底层逻辑。整条赛道的成长空间,一边来自AI产业爆发催生的存储增量需求,另一边来自海外厂商让出的国内市场份额,双重红利支撑板块中长期上行空间。

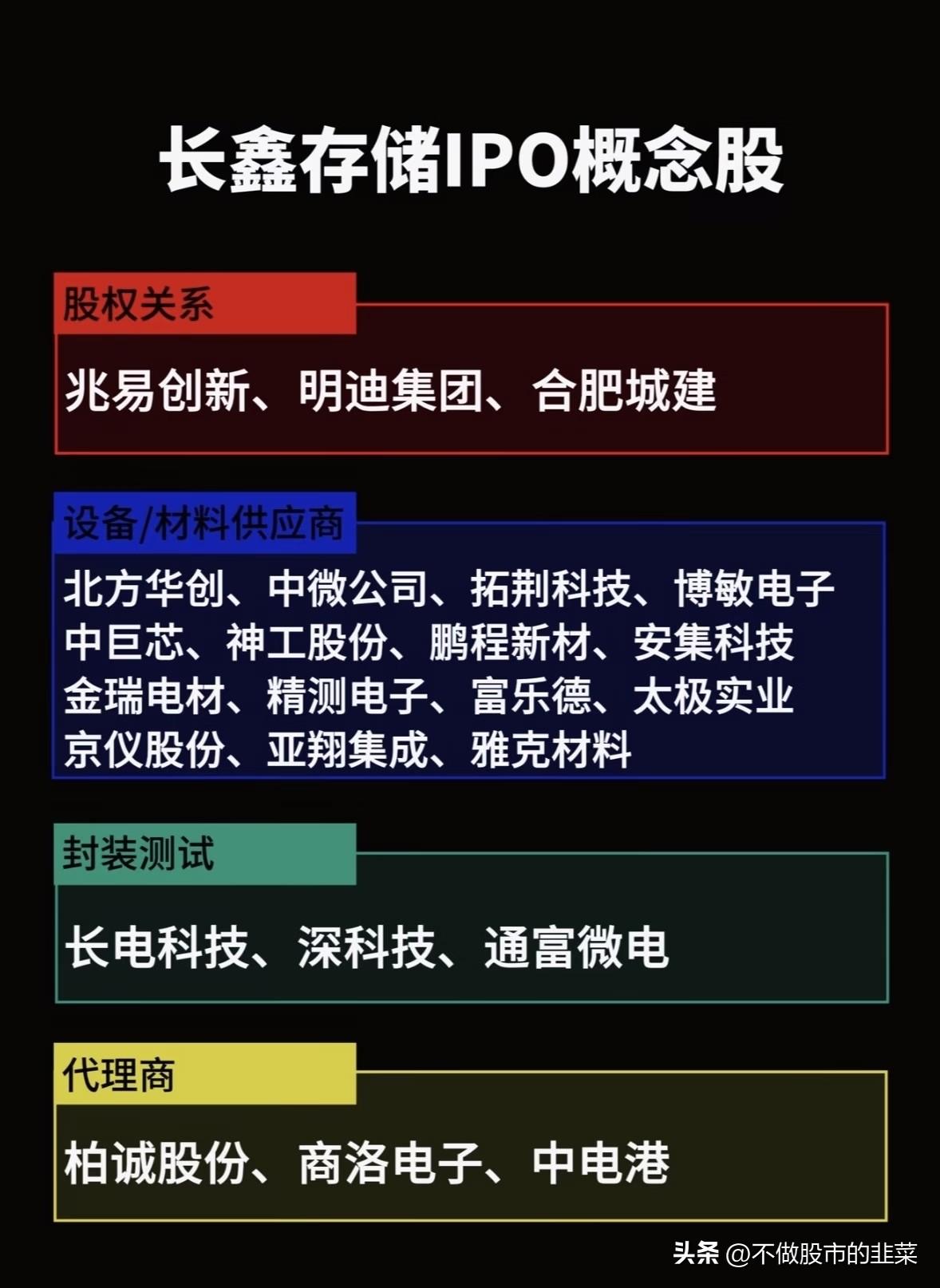

从股权绑定维度来看,兆易创新深度绑定长鑫存储产能,是A股最直接受益的核心标的,明迪集团、合肥城建依托地方投资布局,充分分享企业上市带来的股权增值红利。上游设备与材料是存储制造的核心壁垒,也是国产替代攻坚最难的环节,刻蚀、薄膜、检测等核心设备长期依赖进口,北方华创、中微公司、拓荆科技持续推进设备适配,神工股份、雅克材料、安集科技等材料厂商持续突破耗材国产化,一旦长鑫大规模扩产,上游本土供应商订单会迎来集中释放。

芯片制造完成后,封装测试直接决定存储产品良率与性能,长电科技、深科技、通富微电三家国内封测龙头均具备成熟存储封装产线,能够承接长鑫存储晶圆加工需求,充分享受本土晶圆厂扩产红利。终端流通环节中,柏诚股份、商洛电子、中电港作为核心分销商,负责存储产品面向服务器、消费电子企业的渠道交付,下游算力需求上行会直接传导至分销端营收增长。

行业长期向好的趋势十分明确,AI算力建设持续拉高存储采购量,叠加国内自主可控政策持续落地,本土存储产业链上下游订单有望持续放量。但投资层面仍需理性看待潜在风险,一方面存储行业周期性极强,全球供需变化会直接影响产品价格,压缩企业盈利;另一方面上游设备材料国产化进度不及预期、企业扩产不及规划,都可能拉长赛道兑现周期。同时资本市场短期容易出现题材炒作,个股估值脱离基本面,盲目跟风追高会带来较大回撤风险。

整体而言,长鑫存储IPO不只是单一企业的资本事件,更是整条国产存储产业链加速成熟的信号,上下游各环节龙头均具备长期成长逻辑,操作上可以沿着股权、设备材料、封测、分销四条主线逢调整布局,避开纯题材炒作标的,依托产业基本面把握国产替代的长期机遇。