锂电龙头公布半年报业绩,增长10倍,锂电板块明天稳了

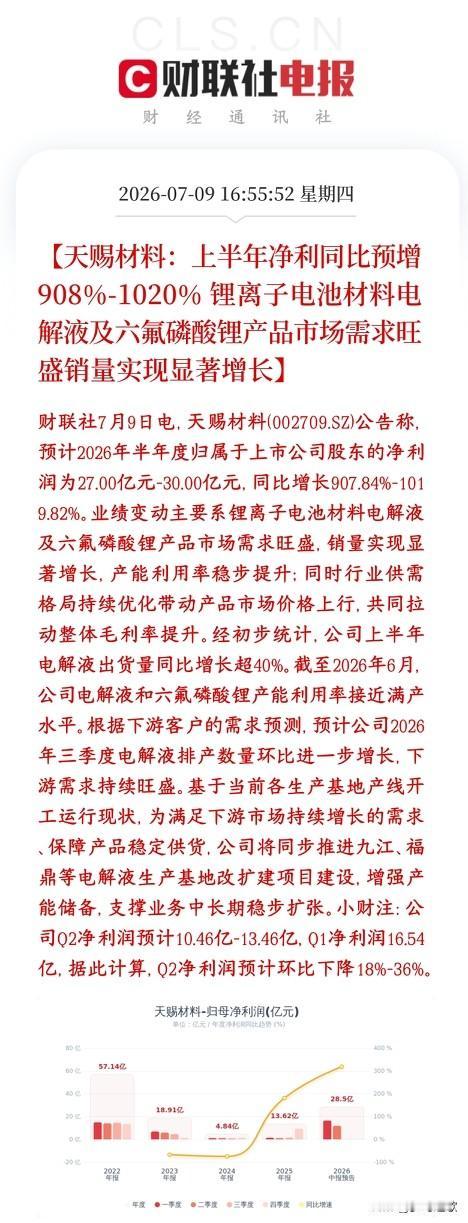

天赐材料是锂电电解液龙头,公布上半年业绩预告:上半年总共赚27亿~30亿,对比去年同期直接翻9到10倍,利润暴增。

赚钱原因:电解液、六氟磷酸锂现在市场需求很好,卖出去的货大涨四成,工厂基本满负荷生产;同时行业货少需求多,产品涨价,毛利率大幅提高。

去年上半年行业深度亏损,基数极低,市场本来就预判天赐2026上半年利润同比会暴涨8-11倍;本次预告27-30亿、同比+908%~1020%,增速落在预判区间内。

电解液、六氟磷酸锂大幅涨价、企业利润十倍级反弹,确认新能源上游材料周期见底回暖。

利好整条锂电中游链条:电解液、锂盐、正极、负极、电解液添加剂企业,中报业绩都会陆续修复。

对冲市场资金全部扎堆芯片的单一行情,资金会分流一部分布局低位周期反转的锂电;对比科技股高估值,锂电中游经过前几年大跌,整体估值处于低位,有安全边际;

天赐上半年业绩暴增十倍,证实锂电电解液周期反转;长期下游需求旺盛、三季度排产上行、公司持续扩产,锂电材料中长期修复逻辑不变,板块会走出龙头强、小票弱的分化行情。