大家发现了吗?有一个挺值得琢磨的现象,今年咱们身边的银行网点,正在悄悄消失

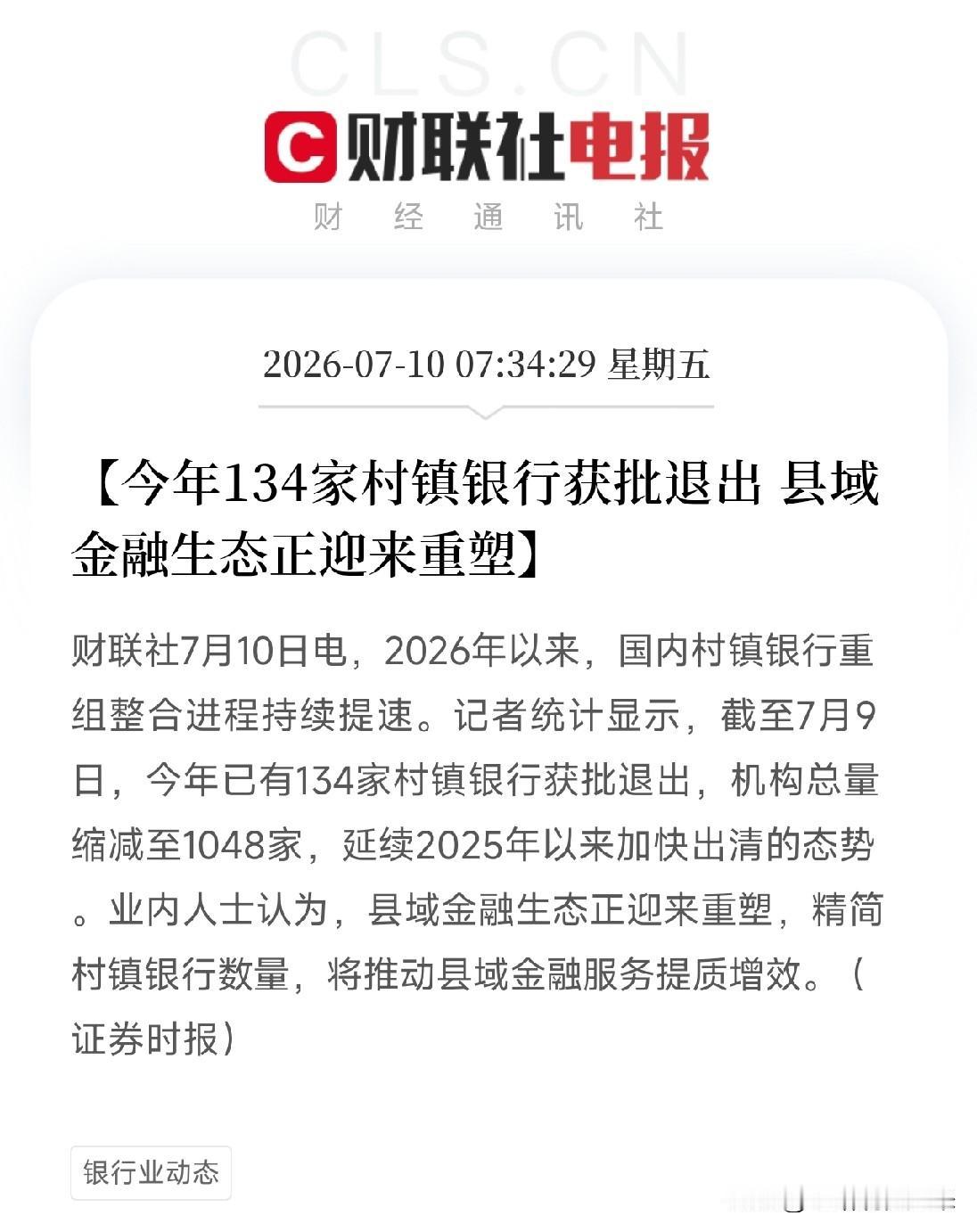

按理说,现在金融服务是该下沉的时候,但你看新闻,光是今年,就有134家村镇银行获批退出了。这速度不是一般的快,相当于平均一天多就有一家村镇银行没了,机构总数一下子降到了一千家出头。

这些银行当年开的时候,门头上都写着,咱老百姓自己的银行,看着亲切,存款送米面油的活动也搞得热热闹闹,非常诱人。可如今再一看,很多已经悄悄改换了门庭,被大行吸收合并,或者直接解散了。

这到底咋回事啊?

我觉得,这就跟咱们挑榴莲一样,不能光看表面光鲜,得切开看看里面的果肉到底咋样。

第一,有些银行当初的出身就没啥风味。

咱们以前存钱,图的是个踏实。可部分村镇银行,从设立之初就动机不纯,被个别民营大股东当成了提款机。看起来是银行,实则是股东的钱袋子,风控形同虚设,这种又白又硬的壳子,里面早就空了。现在监管推进重组,就是在把这些表里不一的坏榴莲清理出局。

第二,长不大的小树,确实扛不住风雨。

村镇银行规模太小,资本金薄,就像那种提前采摘的果子,自身积累不够。经济下行周期里,稍微有点坏账压力,这些小微银行就扛不住了。再加上大银行这些年下沉抢客户,小银行的生存空间被挤得寡淡无味,吃上一口就不想再碰了。与其硬撑着最后烂掉,不如趁早被大行合并,虽然失了名号,但好歹保住了储户的血汗钱。

第三,这也是金融生态的优胜劣汰。

县域金融正在重塑,精简数量不是为了少给咱们服务,而是要把那些经营差的清除掉。就像咱们现在买不到小时候那种香甜的土桃子,是因为市场淘汰了那种无法标准化、风险高的品种。现在的金融监管,也是在淘汰那些风险抵御能力差的小机构,把资源集中到更稳健的大行手里,虽然少了点野味,但图个安全。

说白了,村镇银行的批量退出,就是现代金融监管逻辑下的必然结果:牺牲了局部的草根活力,换来了整个系统性的安全底线。

咱们去存钱,也别光盯着门头是不是家门口的,还得看看它的根儿正不正、底子厚不厚。毕竟,本金的安全,可比那一桶油、一袋面值钱多了。

大家最近有没有发现身边的村镇银行改名或者关门了?

银行网点关停