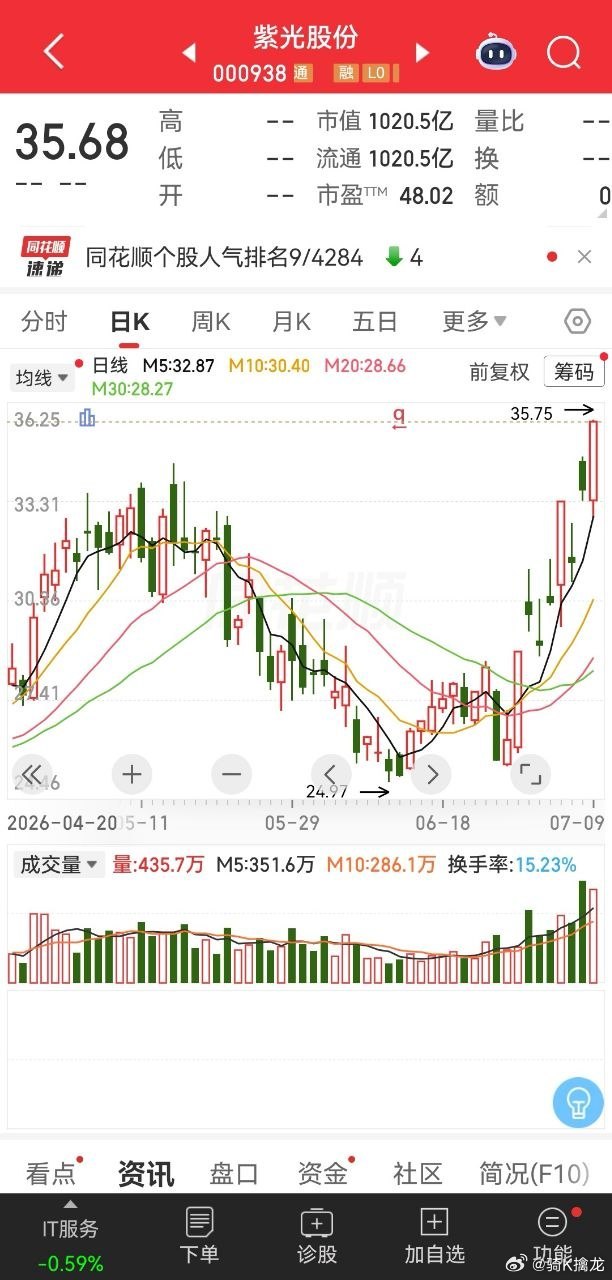

算力赛道暗藏潜力标的,多重风口业务加持,紫光股份迎来业绩拐点当下市场资金大多聚焦于AI服务器板块,算力产业链中的高速交换机细分领域关注度偏低,下面梳理紫光股份的核心业务逻辑,拆解其多条热门赛道布局优势。一、六大核心竞争壁垒1、国内稀缺的全栈ICT自研完整产业链国内仅有华为与紫光股份,实现算力、网络、存储、云服务、网络安全一体化自主产业链布局。自研智擎高端交换芯片,高端框式交换机自研芯片使用率达到80%,有效摆脱海外芯片制约。企业级交换机国内市占率常年位居第一,企业无线网络业务连续十七年稳居国内首位,手握政务、金融、运营商优质客户资源,持续享受信创国产化红利。2、股权完成内资调整,打开涉密领域万亿增量市场新华三股权架构完成优化,外资全部退出,公司持股比例升至87.98%,此前外资持股造成的涉密项目准入限制全面解除。国内党政、军工、金融领域信息化采购市场正式放开,长期营收增长空间被打开,属于基本面实质性利好。3、布局CPO光电共封装技术,卡位下一代AI高速互联赛道国内率先实现51.2T硅光交换机规模化商用,1.6T新一代产品技术储备领先行业12‑18个月。OCS光交换机业务毛利率可达45%,盈利水平显著高于传统硬件设备,目前已获得头部云厂商批量采购订单。4、布局全品类液冷智算业务,契合绿色算力建设风口掌握冷板式、浸没式两类主流液冷技术路线,自研UniPoD超节点整机柜产品,可搭建万卡级别AI算力集群,能耗管控标准处于国内领先水平。现阶段持续拿下智算中心大额项目订单,这条业务线后续业绩增量空间较大。5、深度对接华为韬定律、长鑫存储两大芯片产业链华为依托3D堆叠、混合键合技术突破光刻环节短板,高密度芯片集群需要高速交换设备搭建算力网络;长鑫存储持续扩产HBM高端存储芯片,倒逼国内数据中心硬件迭代升级,公司可双向承接两大产业红利。6、AI服务器、云计算、网络安全多点布局自研AI服务器、分布式存储、全域网络安防产品,深度布局东数西算、国资云、工业互联网等赛道,业务覆盖面在算力板块中优势明显。二、业绩拐点显现,盈利弹性逐步释放1、核心资产新华三稳固主业,2026年一季度营收同比上涨34.61%,净利润同比增幅高达126.06%,利润增速远超营收增速,高附加值算力硬件正式进入利润兑现阶段。2、国内外订单同步放量,海外业务覆盖全球180多个国家,海外营收增速突破56%,多家头部企业长期框架订单锁定至2027年,经营基本面扎实。3、现阶段主要拖累项为低毛利的IT分销业务,随着CPO交换机、液冷整机等高毛利新品持续出货,公司整体毛利率后续具备稳步抬升空间。三、中长期前景客观分析全国各地区智算中心持续落地,成套算力解决方案订单稳步释放,海内外市场同步拓宽营收来源。依托深厚的技术壁垒和落地订单,公司深度受益国产芯片自主替代、AI算力基建建设浪潮,中长期布局价值凸显。同时客观看待潜在风险,偏高的负债规模以及低毛利分销业务,会阶段性制约估值上行。算力板块行情持续发酵,对比热度较高的服务器个股,高速交换机这条细分赛道,后续有望迎来估值修复。欢迎交流探讨。温馨提示:本文仅整理公开行业资讯,分享产业逻辑,不构成投资建议。