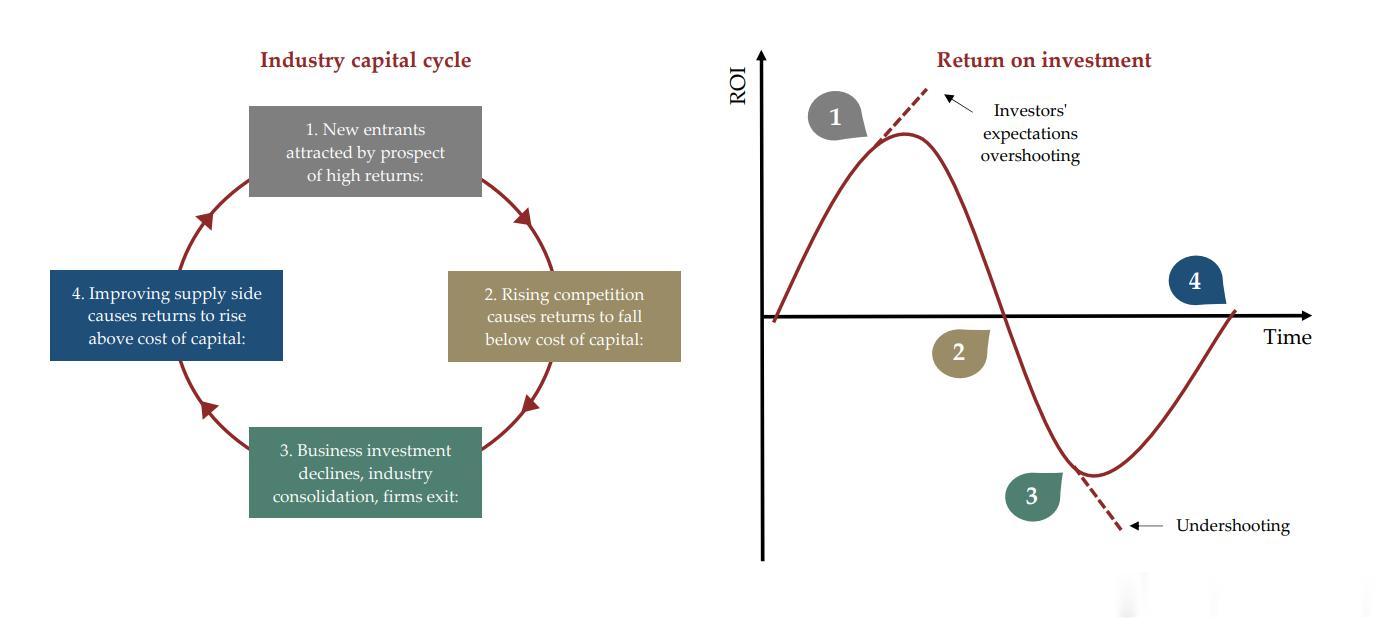

2026.7 SK 海力士 ADR 纳斯达克 IPO)定价 149 美元 / 份 ADR,募资 265 亿美元,境外企业赴美史上最大 IPO,超额认购 7 倍,发行价较韩股本土收盘价小幅溢价 3.1%,机构资金疯狂抢筹。募资资金 100% 投向扩产:新建晶圆厂、HBM 先进封装、批量采购 EUV 光刻机,规划 5 年内存储晶圆产能直接翻倍;配套韩国政府 8800 亿美金 AI 半导体投资计划,同步三星开启全球产能军备竞赛。行业背景:AI 拉动 HBM 需求爆发,公司 2023-2026 年利润暴涨数倍,韩股年内最大涨幅近 800%,市场主流叙事 “AI 永久消除存储周期”。上市底层诉求:打破 “韩国财阀折价”,接入美股长线科技资金,重塑估值逻辑,从周期存储股改写为 AI 核心基础设施成长资产。1. 第一阶段:周期顶部,高 ROIC 疯狂吸引内外资本,完全契合理论第一定律当前存储行业处于本轮资本周期繁荣末期:HBM 紧缺推高芯片价格,SK 海力士、三星、美光 ROIC 飙升至历史极值。按照马拉松理论:超高资本回报会双向吸引资本:产业端:三家存储龙头同步抛出千亿级扩产计划,SK 海力士借美股 IPO 一次性融资 265 亿美金加码产能;金融端:全球主权基金、长线科技资金、美股对冲基金疯狂认购新股,7 倍超额认购,资金无视行业历史强周期性,单纯交易 AI 长期需求故事。市场完全忽略核心矛盾:AI 需求只是拉长景气,无法消灭存储供给周期,资本周期的底层驱动是产能投放,而非终端需求增速。2. 第二阶段:管理层在周期高点增发新股、大幅资本开支,属于典型伤害股东回报的决策马拉松反复强调判断管理层优劣的核心标准:景气顶峰克制投资、底部回购分红;景气顶部融资扩产是最差资本行为。SK 海力士当下现金流已大幅充沛,完全可以依靠自有资金完成扩产,却选择在估值历史高位赴美大额增发股份,直接稀释原有股东股权;募资全部投向重资产建厂,存储工厂建设周期 2-3 年,2028-2029 年大规模新产能集中落地。届时若 AI 需求增速放缓,海量新增 HBM/DDR5 产能将直接引发价格战,行业 ROIC 快速击穿资本成本;对比历史周期:2018、2021 两轮存储景气顶部,韩国存储厂商均大幅扩产,随后连续两年行业亏损、股价暴跌,本轮规模更大的资本开支,只会放大后续下行幅度。3. 第三阶段:美股市场顺周期放大泡沫,资本周期的金融放大器效应显现马拉松提出关键结论:股票市场会加剧资本周期波动。韩国本土投资者经历过三轮存储暴跌,天然存在 “周期折价”;但美股多数长线机构未完整经历存储下行周期,对周期钝感极强,愿意给高估值,企业顺势选择此时赴美发股,利用市场认知差低成本拿资金36氪;当前美债 30 年期利率突破 5%,股票风险溢价倒挂,成长资产本应承压,但资金依然无脑追捧 AI 存储赛道新股,本质是资金被短期景气绑架,完全无视 2-3 年后的供给冲击;本次超额认购证明:市场参与者全部交易短期供需缺口,没有人定价两年后海量新增产能,这正是资本周期见顶的标志性市场情绪。4. 第四阶段:行业壁垒无法对冲周期规律,HBM 护城河挡不住全行业产能扩张有人反驳:SK 海力士 HBM 技术壁垒极高,不会重演历史价格崩盘。但马拉松对半导体的论述清晰区分两个概念:细分产品壁垒≠行业供给约束:HBM 虽然技术门槛高,但 EUV、先进封装产线可通过巨额资本投入批量复制;三星、美光同步重金扩产 HBM 产能,3 年后行业供给会同步大幅释放;模拟芯片是反例(长期高回报):产品分散、单款市场空间小,资本不会大规模涌入;但 HBM 是标准化大宗存储芯片,单赛道市场空间万亿级别,高利润必然吸引无上限资本投入,周期属性无法消除。四、马拉松框架下的后市推演(分周期阶段)短期(0-12 个月):景气仍能维持,IPO 带来增量资金、纳入纳斯达克 100 指数被动买入,ADR 与韩股估值继续上行,市场持续交易 AI 紧缺故事,周期风险被完全忽略;中期(2028-2029 年,资本周期拐点):本次 IPO 融资新建工厂集中投产,全球 HBM、通用 DRAM 供给大幅过剩,存储价格持续下跌,行业 ROIC 快速回落;前期巨额固定资产折旧、大额财务支出压缩利润,股价开启深度回调;长期反转机会(周期底部):只有当存储厂商停止资本开支、关闭低效产线、回购股份、收缩供给,行业进入资本收缩阶段,才会出现马拉松定义的左侧布局机会,而当前大规模增发扩产,距离布局窗口至少还有 3 年以上。SK海力士美国IPO定价