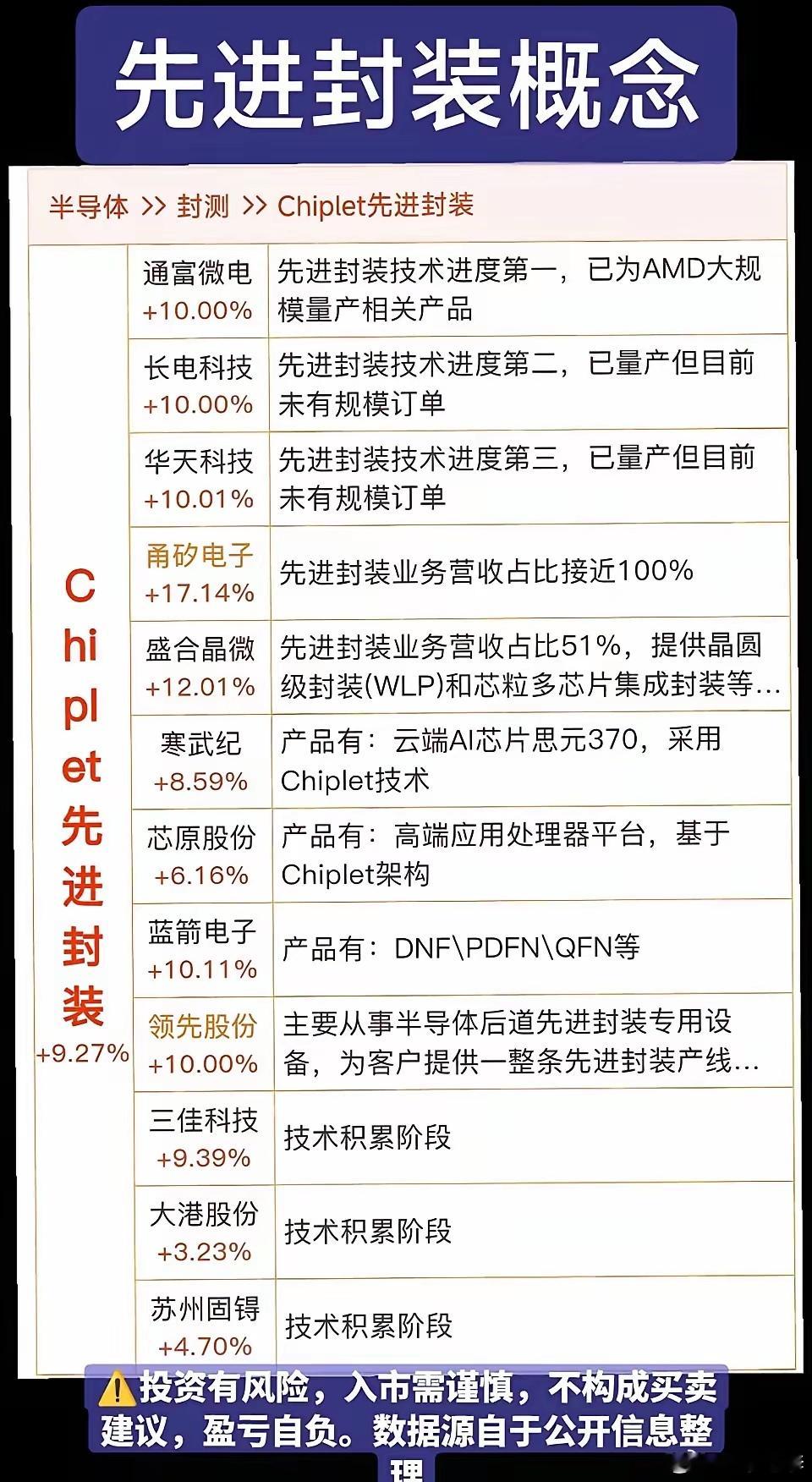

半导体封装概念股深度分析:先进封装技术壁垒高,AI+存储打开长期增长空间一、赛道核心上涨逻辑1、技术逻辑:先进封装是后摩尔时代核心突破口传统芯片靠缩小制程提升性能,3nm以下成本暴涨、良率下滑;2.5D/3D堆叠、HBM、Chiplet、晶圆级封装通过异构集成拼接不同功能芯粒,不用极致先进制程就能大幅提升带宽、降低功耗,成为AI算力芯片刚需方案。先进封装毛利率30%-50%,传统封测仅5%-10%,产品价值量差距巨大,头部企业盈利持续改善。2、需求逻辑:AI算力+长鑫存储IPO双重爆发1. AI服务器刚需HBM封装大模型训练芯片必须搭配HBM高带宽内存,全球HBM封装产能持续紧缺,订单排至2027年;2026年全球HBM市场规模超500亿美元,算力芯片封装订单持续放量。2. 长鑫存储7.16打新催化长鑫上半年净利暴涨22倍,DRAM扩产带来海量存储颗粒外包封装订单,国内封测厂商直接承接国产存储增量,板块短期情绪拉满。3. 下游全场景覆盖5G通信、车载芯片、CPO光互联、消费电子均需要高端SiP系统封装,多赛道共振支撑行业持续高景气。3、政策与国产替代逻辑国家对先进封装实施税收减免、设备进口优惠;各地加码3D堆叠、晶圆级封装产能建设,国内厂商加速替代日月光、安靠等海外龙头,本土市占率持续提升。二、国内四大核心封测龙头拆解1、长电科技(全球第三、国内全能龙头)- 技术壁垒:国内唯一全栈先进封装厂商,自研XDFOI扇出工艺对标台积电CoWoS,掌握HBM3E、2.5D、Chiplet、晶圆级封装全套技术,8层HBM堆叠良率达98.5%。- 客户结构:绑定英伟达、华为昇腾、高通、三星,覆盖AI算力、存储、车规全赛道;78亿投建上海高端封测基地,先进封装营收占比近70%。- 核心优势:无赛道短板,机构中线首选封测中军,行情稳定性最强。2、通富微电(AMD算力核心供应商)- 技术壁垒:自研2.5D先进封装平台,HBM3已量产送样,适配AMD MI系列AI大芯片;马来西亚海外基地承接全球高端算力订单。- 客户结构:独家承接AMD超80% GPU/CPU封测订单,同时配套长鑫DDR5、HBM存储颗粒,形成“海外算力+国产存储”双增长曲线。- 业绩弹性:2026Q1净利润同比大增224%,海外算力订单持续释放,弹性突出。3、深科技(长鑫存储第一大配套封测)- 核心差异化:央企背景,合肥沛顿厂区紧邻长鑫,独家承接长鑫60%-70% DR5颗粒封装,是长鑫产业链绑定最深标的,纯正存储封测标的。- 业务聚焦:专攻DRAM、HBM存储封装,受益存储周期涨价+长鑫扩产,7月9日随存储板块强势拉升,博弈IPO预期的短线核心标的。4、华天科技(国产存储性价比龙头)- 技术路线:覆盖TSV 3D堆叠、扇出、SiP系统封装,南京30亿基地专攻存储HBM堆叠工艺。- 客户结构:本土客户占比62%,同时配套长鑫、长江存储两大国产存储原厂,国内服务器DDR5封装市占超40%,不受海外地缘限制。- 行情属性:低位弹性标的,连板人气龙头,7月9日走出3天2板,资金博弈长鑫IPO情绪首选小票。三、细分配套封测标的(补充支线)1. 晶方科技:图像传感器晶圆级封装龙头,车载、AI视觉芯片配套;2. 太极实业:传统逻辑芯片封测,少量承接长鑫存储外包;3. 同兴达、中京电子:IC载板配套封测,AI服务器PCB上下游联动。四、板块行情分层思路1. 中长期配置(机构主线):长电科技、通富微电,全技术栈+海内外头部客户,业绩持续兑现,波动更小;2. 短线事件博弈(长鑫IPO窗口):深科技、华天科技,深度绑定国产DRAM原厂,7.16打新前资金炒作弹性最大;3. 波段跟风标的:晶方科技、太极实业,板块行情扩散时跟随上涨,无独立领涨能力。五、赛道核心风险提示1. 短期利好兑现压力:7月16日长鑫申购落地后,存储封测题材易出现“买预期、卖事实”,高位小票回撤风险大;2. 行业周期波动:若海外存储大厂大规模扩产,DRAM价格上涨放缓,封测企业毛利率承压;3. 内部分化严重:只有掌握HBM/2.5D先进工艺、绑定头部芯片客户的龙头能持续走强,仅传统低端封测企业涨幅有限;4. 以上仅产业与盘面信息整理,不构成投资建议,半导体板块波动幅度较高,注意控制仓位。需要我把四大封测龙头整理精简对比清单,标注技术、长鑫供货比例、资金属性吗?A股财经股市A股