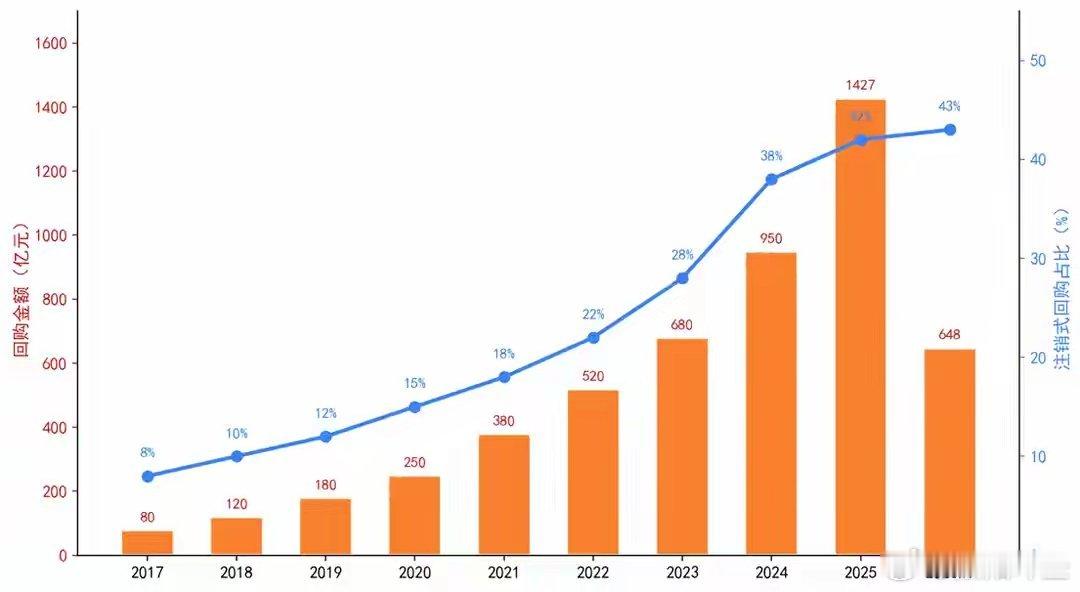

美的注销145亿、格力跟200亿!A股回购变化:注销才是真发钱?2026年上半年,A股共有648.39亿元回购资金入市。表面看,这个数字不算惊人,但问题的关键不是总量,而是结构性变化。Wind数据显示,2025年全年,1495家A股公司启动股份回购,累计回购总额达1427.36亿元,创下历史第二高。更扎眼的是一个结构性变化:超四成回购计划的目的为全部注销或部分注销,较2024年的38.33%进一步提升。进入2026年,以市值管理为目的的注销式回购占比已经攀升到31%以上,创下2017年以来的新高。也就是说,A股回购正在经历一场静默的基因突变。以前公司回购股票,十之八九是给高管和员工做股权激励——说白了就是拿全体股东的钱,给一小撮人发奖金。现在,龙头们开始把回购股份直接注销,缩减总股本,让剩下的每一股都变得更"值钱"。这不是做慈善,这是算清楚了账。美的集团的动作最能说明问题。这家公司2025年砸下115.45亿元回购自家股票,金额位居A股榜首。但这笔钱里,有70亿元明确用于注销减资——不是留着以后给员工发期权,而是直接抹掉,让总股本变小。2026年4月,美的更进一步:宣布新一期回购计划金额高达65亿至130亿元,并且100%用于注销。格力电器同样没手软。自2020年以来,格力累计回购6.17亿股,动用资金约300亿元,其中累计注销4.15亿股,占注销前总股本的6.89%。2026年,格力再抛50亿至100亿元回购计划,明确不低于70%用于注销。两家白电龙头,一个比一个狠。但把时间倒推几年,完全是另一番光景。早些年A股公司的回购,十有八九是"为员工持股计划或股权激励"而设。公司花股东的钱买回股票,锁定期一过,高管和核心员工转手就在二级市场卖掉套现。对普通散户来说,这跟自己掏腰包给别人发红包有什么区别?更扎心的是,这种事在A股一度是常态。更魔幻的是,部分公司玩出了"低买高卖"的套利把戏。Wind统计显示,2025年至2026年初,已有近15家上市公司在回购后减持已回购的股票。奥瑞德回购均价3元左右,减持均价却涨到远超回购成本,光这一笔就收获超5000万元。这哪里是护盘?分明是把回购专用账户当成了自家提款机。散户看在眼里,骂在嘴上,但除了用脚投票,别无他法。那为什么注销式回购突然成了香饽饽?因为龙头们终于算明白了一笔账:注销回购,本质上是一种"免税分红",而且比分红更划算。因为分红有躲不掉的"隐形成本"——除息和红利税。公司每10股派1块钱,股权登记日一过,股价直接下调1毛钱。你账户里多了现金,但持仓市值同步缩水,一来一去,账面上并没有多出来。这还没完,如果你在分红后短期内卖出,还得补缴红利税。对频繁交易的散户来说,分红不仅没赚到,反而可能倒贴税钱。说白了,你以为是白拿的钱,其实早被除息和税收偷偷割了一刀。注销式回购完全不同。公司用自有资金在二级市场买回股票,然后直接注销,总股本减少了。假设一家公司原来有100亿股,净利润100亿元,每股收益就是1元。如果回购注销了5亿股,总股本变成95亿,同样的100亿利润摊下来,每股收益变成了1.053元。每股净资产、净资产收益率这些核心指标都会同步提升。而且,这个过程不涉及"除息",股价不会被强制下调;也不涉及分红,自然也就不存在红利税的问题。打个比方你就懂了:分红像是公司把一沓现金塞到你手里,但你钱包里的股票同时贬值了等额的金额,短期看是"左手倒右手"。注销回购则是公司直接把你钱包里的股票变"少"了,但每一张都变厚了——而且整个过程不扣税、不除息。注销式回购具备"免税分红"效应,无需投资者承担红利税,且能直接增厚上市公司的核心财务指标,对现金流稳健、业绩确定性强的行业龙头来说,这是一笔再划算不过的买卖。A股注销式回购的逐步崛起,不是某一家公司的心血来潮,而是政策、市场与监管三重力量共同推动的结果。政策层面,2024年4月国务院印发的新"国九条"明确提出"引导上市公司回购股份后依法注销",把回购注销上升到了制度层面的鼓励方向。2025年,监管进一步加码,将回购注销金额视同现金分红,纳入市值管理考核的指标体系。换句话说,以前回购只是为了"稳股价",现在回购注销是"必须做的事"。市场层面,低估值困境倒逼更多公司入场。中国石化、中远海控、紫金矿业等央国企集体出手回购,表面看是传递信心,实则是市值管理KPI的硬性要求。很多央国企长期破净或估值极低,不回购,市值考核过不了关。监管层面,"忽悠式回购"的代价被系统性抬高。广汇物流的案例就是一面扎心的镜子。这家公司2024年7月承诺回购2亿至4亿元,结果拖到2026年4月30日到期,完成率不到50%。上交所随即出具监管警示,四川证监局责令改正,两任董事长被追责并记入诚信档案。一张罚单,胜过千言万语。它告诉全市场:回购承诺不再是一句空话,而是具有法律约束力的契约。当然,并非所有回购都值得鼓掌。有些公司账上现金捉襟见肘,却硬着头皮发回购公告,明眼人一看就知道是"画饼"。2026年上半年入市的648.39亿元里,究竟有多少能真正到账、多少只是空头支票,还需要时间来检验。但对散户来说,一个筛选思路已经越来越清晰:看一家公司是不是"真回购",比看它喊了多少口号重要得多。识别真假回购,看懂回购公告里的门道,关系到散户的切身利益。因为同样的"回购"两个字,背后可能是完全不同的故事。第一个要看的是资金用途。公告里写"用于股权激励或员工持股计划"的,跟写"用于注销并减少注册资本"的,本质上是两回事。前者是公司拿你的钱给员工发福利,后者才是真正回馈股东。美的把130亿回购方案从"股权激励"改成"100%注销",这一字之差,就是态度的分水岭。第二个要看的是回购完成率。广汇物流承诺2亿只买了1亿,完成率50%,这种公司以后再说什么都要打问号。反观美的、格力,历史上回购完成率接近100%,甚至顶格超额完成。计划金额只是意图,到账金额才是诚意。第三个要看的是公司的现金流。回购用的是真金白银,如果一家公司经营性现金流持续为负、短期债务压顶,却高调宣布大额回购,大概率是在"打肿脸充胖子"。广汇物流账上货币资金8500万,短期负债25亿,这种财务状况下承诺2亿回购,要么是管理层对自己太乐观,要么就是在忽悠市场。第四个要看的是股价位置。回购发生在股价高位还是低位,传递的信号截然不同。低位大额回购注销,通常是管理层认为公司被严重低估,真金白银跟市场"对赌"。高位回购则可能是为了配合减持或维持市值,动机就没那么纯粹。另外,真回购的公司会持续披露每日买入明细,假回购的公司除了发公告,平时连个水花都没有。散户要做的,就是学会用这把尺子量一量自己持仓的公司——是真金白银,还是空头支票,一照便知。回过头来看,2026年上半年的648.39亿元回购,数字本身或许并不惊艳。真正值得关注的是藏在数字背后的那套新逻辑:A股上市公司,终于开始学会用一种更国际、更成熟的方式跟股东对话了。美股市场的回购文化已经运行了数十年。苹果公司过去十年累计回购超过6000亿美元,直接注销,总股本从260亿股缩减到150亿股左右。股东没有拿到一分钱的现金分红,但每股利润翻了近三倍,股价涨了十几倍。伯克希尔·哈撒韦的巴菲特甚至直言:与其分红让股东交税,不如回购让每股价值自然增长——前提是,回购价格必须低于公司的内在价值。A股离这个目标还远。但美的、格力、茅台、五粮液们的集体转向,至少说明一件事:市场的底层规则正在悄悄改写。那些率先完成"基因突变"的公司,正在重新定义什么叫"好公司"。那么问题来了:下一次打开交易软件,你看到的是一份回购公告,还是一份注销公告?你账户里的那家公司,是在拿你的钱给员工发奖金,还是在悄无声息地增厚你手里每一股的价值?这将是识别好坏公司的一面镜子 。作品声明:观点不代表平台立场