印度千亿美元电网投资,助推太阳能制造产业爆发

仅仅十年前,印度政府还一心依靠煤炭推动工业化发展;彼时该国除少量服务偏远乡村的微型电网与户用屋顶光伏外,几乎不存在规模化太阳能项目。2015 年初,莫迪政府设定目标,到 2030 年将国内煤炭年产量提升至约 15 亿吨。但短短数年之间,印度能源格局发生了翻天覆地的转变。全球多数工业大国依托煤炭、石油完成现代化建设,而印度正另辟蹊径,通过大规模铺设成本低廉的本土光伏电站,绕开高碳排放发展路径。事实上,印度有望成为有史以来首个主要经济体,以太阳能而非化石燃料支撑工业化核心用电需求。

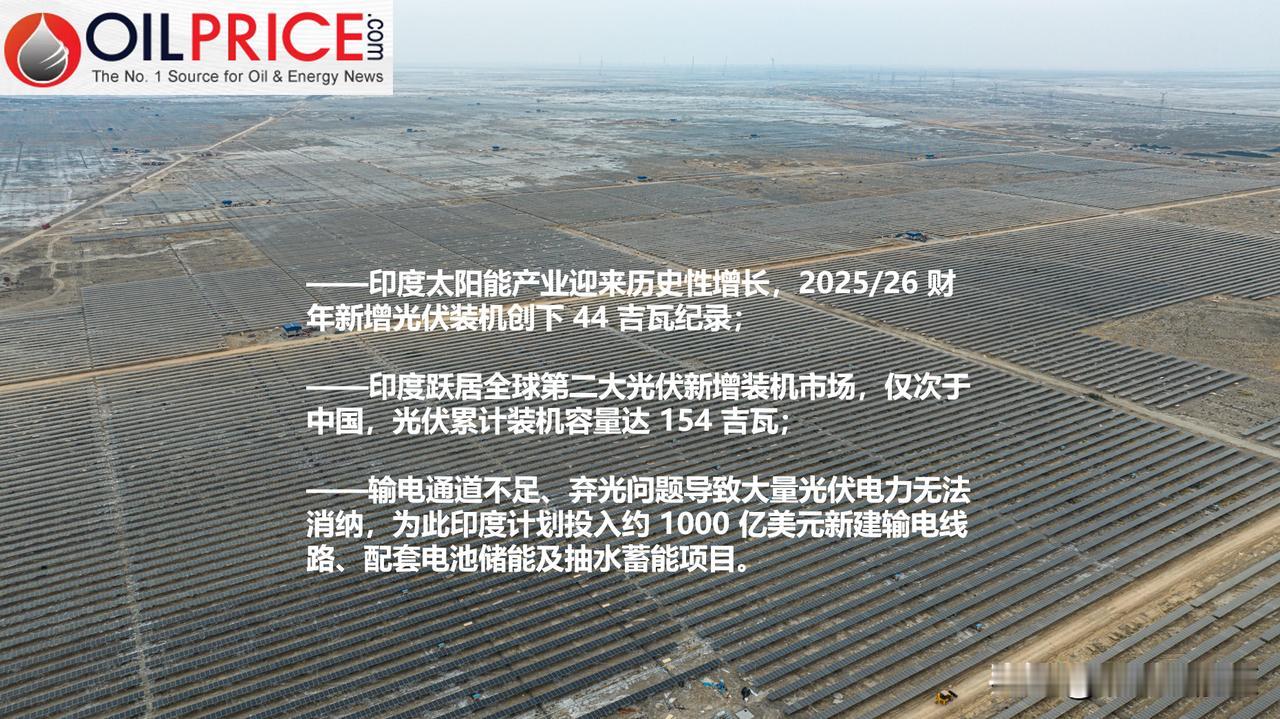

当前印度光伏产业迎来高速扩张,光伏新增装机规模近期超越美国,成为全球第二大光伏增量市场,仅落后于中国。

依托大型公用光伏项目与力度强劲的政府补贴,印度仅 2025/26 财年就新增 44 吉瓦光伏装机,创下历史新高;全国光伏累计装机量达到 154 吉瓦,位列全球第三,仅次于中国与美国。印度光伏行业增速迅猛,装机年均复合增长率达 40%,预计 2030 年累计装机规模将再度翻倍。

尽管煤炭发电仍占印度总发电量的约 70%,但随着新建煤电厂规划逐步搁置、低成本光伏逐步替代火电,机构预测到 2035 年煤电发电占比将跌破 50%。国际能源署(IEA)目前测算,2030 年前印度全部新增电力需求中,约一半将由太阳能满足。

印度光伏产业的快速扩张,源于光伏组件成本持续下降、本土光照地理条件优越、政府补贴充足,以及扶持本土制造业的保护性政策多重因素叠加。

规模庞大的卡夫达太阳能园区坐落于卡奇大盐漠这片偏远荒芜的盐碱荒原,园区占地超 726 平方公里,毗邻印巴边境。该项目建成后将成为全球最大光伏电站,总装机容量 30 吉瓦,发电量可满足约 2500 万户美国家庭的用电需求。

除出台扶持居民屋顶光伏的相关政策外,印度政府推出多项激励政策提速公用光伏开发:一是落地生产挂钩激励计划(PLI),扶持本土高效光伏组件制造;二是出台《绿色能源开放准入细则》,允许核准用电负荷 100 千瓦及以上的大型用电企业,直接向光伏开发商采购绿电。

与此同时,印度光伏行业完成产业转型:从依赖进口的市场,成长为具备对外出口能力的本土制造强国。

为规避地缘风险、降低对中国光伏产品的进口依赖,印度新能源与可再生能源部(MNRE)出台核心监管制度 —— 认证型号与制造商清单政策(ALMM),用于核验光伏零部件的产品质量、真伪及原产国。只有列入这份政府白名单的光伏产品与生产厂商,才能合法参与全国范围内享受政府补贴、财政出资、净计量、开放准入的各类可再生能源项目。

依托生产挂钩激励计划与 ALMM 强制准入要求,印度光伏电池制造产能持续激增,年产能已达 30 吉瓦。

即便发展前景广阔,印度在推进宏大光伏发展计划的道路上仍面临诸多挑战。最突出的难题是全国输电网络建设跟不上光伏发电量的激增速度:去年印度西部沙漠地区近四成光伏电力无法输送至核心工业与人口聚集地,核心原因是输电线路配套不足。菲洛迪、杰伊瑟尔梅尔等区域日间频繁发生弃光,闲置装机容量高达 4.3 吉瓦。阿达尼集团、印度国家电力公司(NTPC)、JSW 集团等开发企业被迫在发电高峰时段压低机组出力,保障电网安全稳定。

所幸印度中央政府已推出一项总额 1000 亿美元的基建规划,通过多项配套工程,力争 2032 年前将全国电网输电能力提升约 30%。

一方面,印度加速建设绿色能源走廊等新型输电干线,将拉贾斯坦邦、古吉拉特邦等光伏资源富集邦的电力输送至全国核心工业与人口中心;另一方面,通过数字化调度系统提升电网调节灵活性,精准匹配电力供需;同时对煤电厂、燃气电厂进行改造升级,实现日间光伏发电高峰时降低火电出力,日落之后快速提升发电功率。

政府还大规模投资储能设施,将日间富余光伏电力储存起来供晚间使用。拉贾斯坦邦规划建设一座 5000 兆瓦电池储能系统(BESS),缓解电网拥堵、填补用电高峰缺口;印度计划到 2047 年建成超 100 吉瓦抽水蓄能电站(PHS)。泰米尔纳德邦 500 兆瓦昆达抽水蓄能项目、中央邦新建储能项目,以及塔塔电力开发的储能工程,都将成为平衡印度规模持续扩张的光伏装机的核心配套设施。