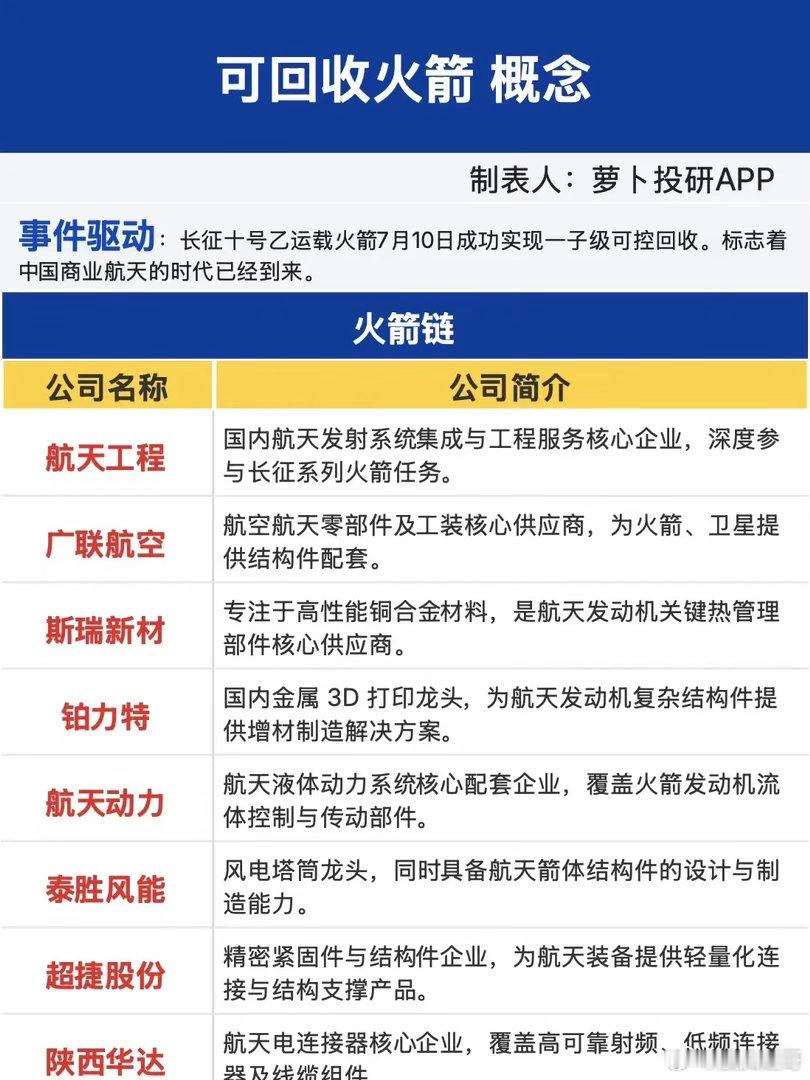

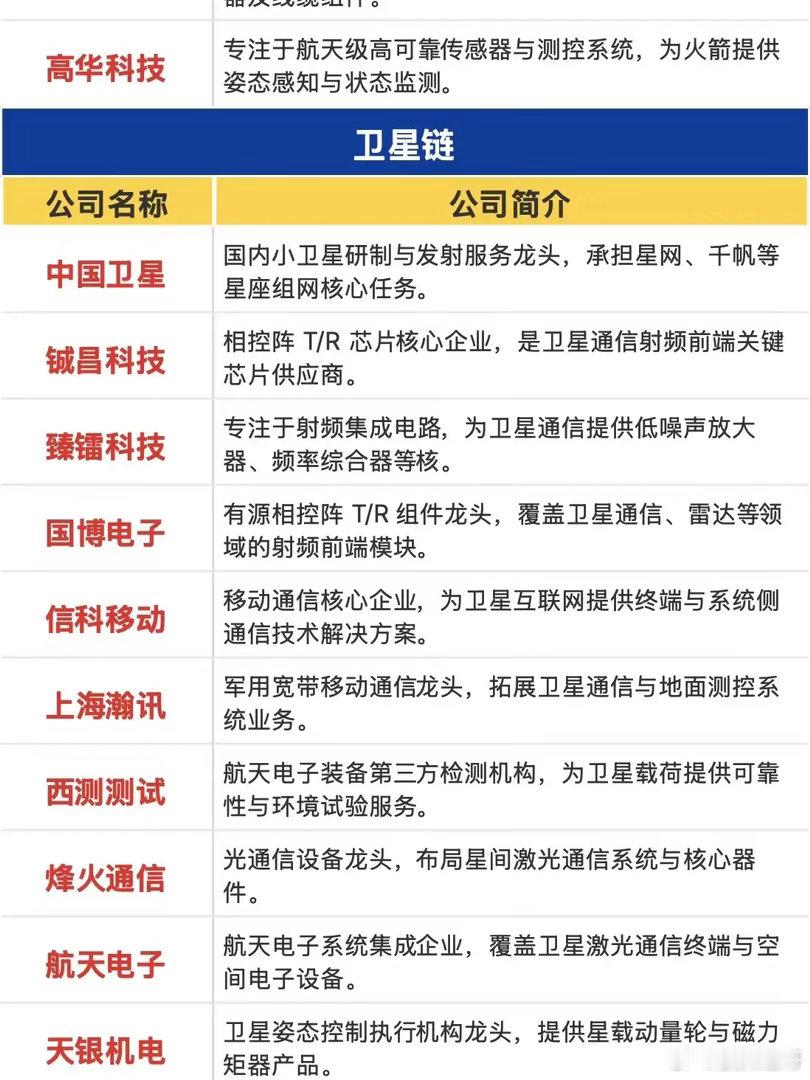

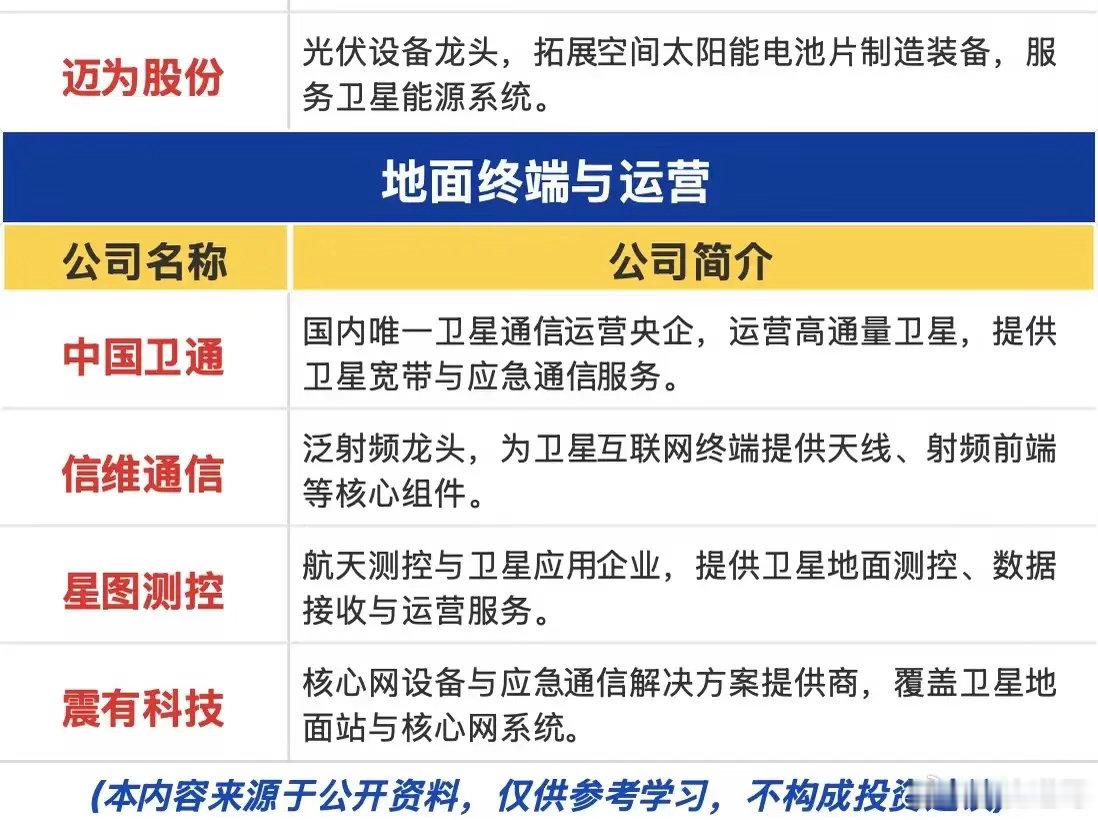

一子级回收试验圆满落地!可复用火箭点燃航天主线,三段产业链轮动逻辑清晰长征十号乙一子级可控回收试验顺利完成,国内可回收运载火箭技术正式迈入实用阶段,不少股民近期产生强烈困惑:同样踩中航天利好,火箭制造标的接连走强,卫星通信、地面运营个股却持续横盘震荡。很多人简单把航天板块当成单一题材炒作,却忽略整条产业的订单兑现节奏,资金轮动的先后顺序,早就藏在产业链分工里。行情主线的第一波红利,牢牢握在火箭制造产业链手中,也是本轮事件最直接受益方向。从发射工程总包、箭体结构件,到发动机材料、精密加工、航天传感,全链条配套企业订单同步提速。航天工程深度参与长征系列全流程任务;斯瑞新材、铂力特分别供应发动机耐高温材料与3D打印复杂构件;航天动力负责液体动力核心部件,泰胜风能、广联航空配套箭体结构,高华科技提供火箭姿态监测传感元件,火箭回收技术迭代会直接带动上游零部件采购放量,短期业绩弹性最突出。当可回收火箭实现稳定发射,卫星组网需求会快速跟上,卫星产业链将迎来第二波修复行情。中国卫星承担星网、千帆星座整星制造任务,是组网工程核心载体;铖昌科技、国博电子、臻镭科技专攻相控阵射频芯片,是卫星通信的刚需核心;上海瀚讯、烽火通信布局星间激光通信,航天电子、天银机电配套卫星控制与电子设备。卫星链属于中期受益分支,行情启动会滞后火箭主线,但行业长期放量空间更可观。等到大量卫星上天、规模化组网落地,地面终端与卫星运营赛道才会逐步兑现收益,属于板块后期补涨方向。中国卫通手握稀缺高通量卫星运营资源,负责全域通信服务;信维通信、星图测控、震有科技搭建地面接收站、终端射频与核心网络,迈为股份配套卫星空间能源设备。这一赛道现金流稳定,但短期股价爆发力偏弱,更适合分歧后中线布局。翻看近期盘面就能印证这套轮动规律,火箭材料、发动机相关标的率先启动拉升,卫星射频芯片小幅跟涨,地面运营板块几乎没有资金入场,强弱分化一目了然。当然机遇背后同样存在风险,航天装备研发验证周期漫长,订单交付节奏存在不确定性;赛道整体估值偏高,短期快速上涨后容易出现大幅回调。可回收火箭是打开商业航天规模化发展的钥匙,大幅降低卫星发射成本,后续低轨星座建设节奏会持续加快。顺着火箭制造、卫星配套、地面运营的时间链条把握轮动机会,分清短线弹性品种与长线稳健标的,才能完整吃透本轮航天产业红利。