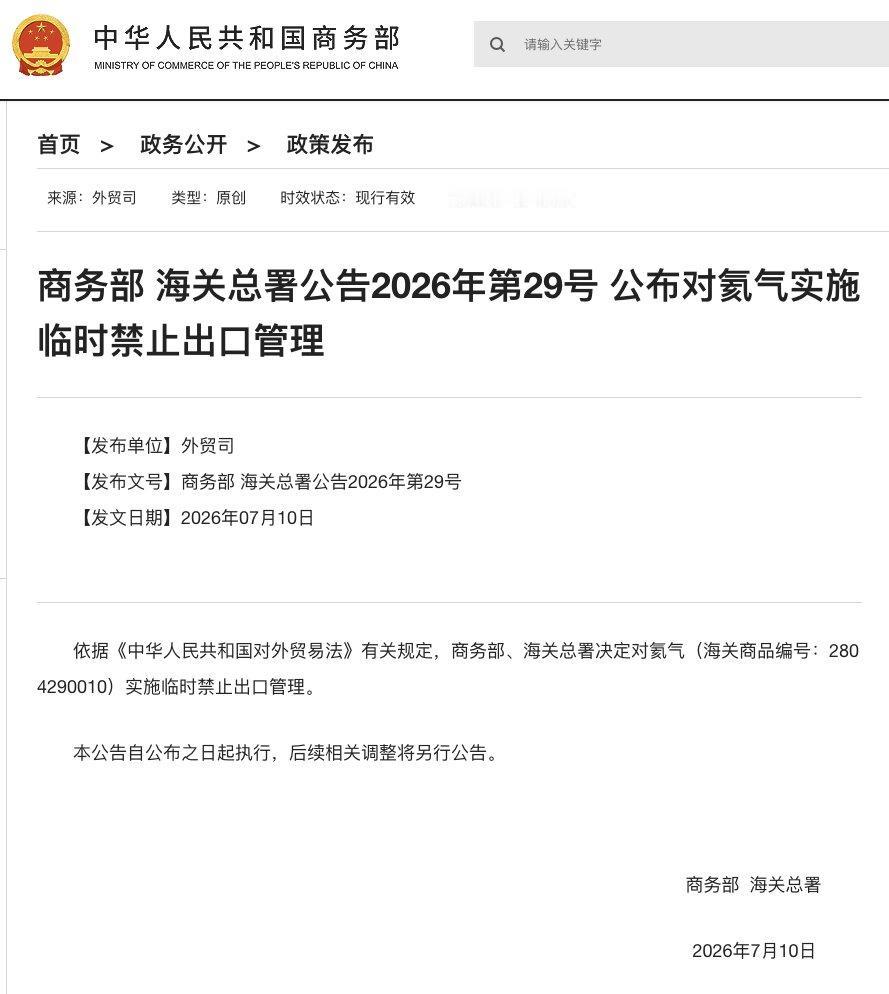

就在周五,我国商务部、海关总署联合官宣,依据《对外贸易法》对氦气实施临时出口管制,政策即刻生效,后续变动另行通知。消息一出,海内外主流媒体同步跟进报道,看似不起眼的稀有气体,瞬间牵动全球高端产业链神经。

氦气绝对是军民两用领域不可或缺的战略基础原材料,几乎没有低成本替代方案,覆盖一众高精尖赛道:

✅半导体芯片制造(晶圆制程刚需耗材)

✅超导量子计算机、医用核磁共振MRI超导磁体

✅可控核聚变前沿科研项目

✅火箭发射、航空航天工程

✅各类极低温精密实验设备

先给大家捋清全球氦气的供需基本面,就能看懂这次管制的深层逻辑:

危机前全球年供应量约1.9亿立方米,供需基本持平,产能分布高度集中:

▫️美国:占比约40%,全球第一大供给源

▫️卡塔尔:33%产能全线停工,最快今夏局部重启,完整修复要3-5年,属于永久性产能缩水

▫️俄罗斯:9.5%产能管制至2027年末,只对华、欧亚经济联盟供货,彻底断供西方市场

▫️阿尔及利亚、加拿大等其余地区合计15%

▫️我国本土产能仅占全球1.6%

多重利空叠加后,当前全球有效供应量只剩1.25-1.35亿立方米,直接造成25%-30%的结构性短缺。西方经济体吃下了绝大部分缺口,中俄及欧亚联盟基本可以内部消化自给。

很多人疑惑我国产能占比极低,管制为何能搅动市场?

表层看直接出口体量影响很小,但实际是两大核心作用:一是封堵俄罗斯氦气借道流向欧盟的再出口通道,进一步收紧西方可用货源;二是释放国家收储信号,着手搭建国内首个氦气战略储备,从消费端变身长期结构性采购方,进一步收紧全球流通货源。

短缺压力最终会逐层传导到各大下游行业,半导体首当其冲:

1️⃣半导体(最大消费领域,占总需求超20%)

美光、三星、SK海力士,还有我国台湾地区晶圆厂,现有库存仅够支撑6个月左右,行业阵痛窗口预计落在2026年9-10月,DRAM、HBM高端显存产能或将面临受限风险。

2️⃣大容量硬盘行业

所有10TB以上高端硬盘都需要氦气填充,希捷、西数已经把售价上调20%-30%,直接把成本转嫁下游,反倒成为本轮短缺里的受益板块。

3️⃣医疗核磁共振设备

现有医院存量设备实行配给保障,但新机采购、后期维保成本大幅上涨,通用医疗、西门子医疗承压明显。

4️⃣航天军工领域

火箭燃料加压、航天器运维无替代材料,洛克希德·马丁、太空探索等航天军工企业生产成本持续走高。

5️⃣量子计算与前沿科研

低温冷却核心介质,用量不大,但完全无法替代,会延缓全球前沿实验室的研发进度。

氦气早已不是普通工业气体,是高端制造、国防医疗的命脉资源。此次临时出口管制,既是保障国内产业链安全,也会重塑全球稀有气体的供应格局,下半年半导体产业链的价格与产能走势,值得持续紧盯。

氦气 氦气出口管制