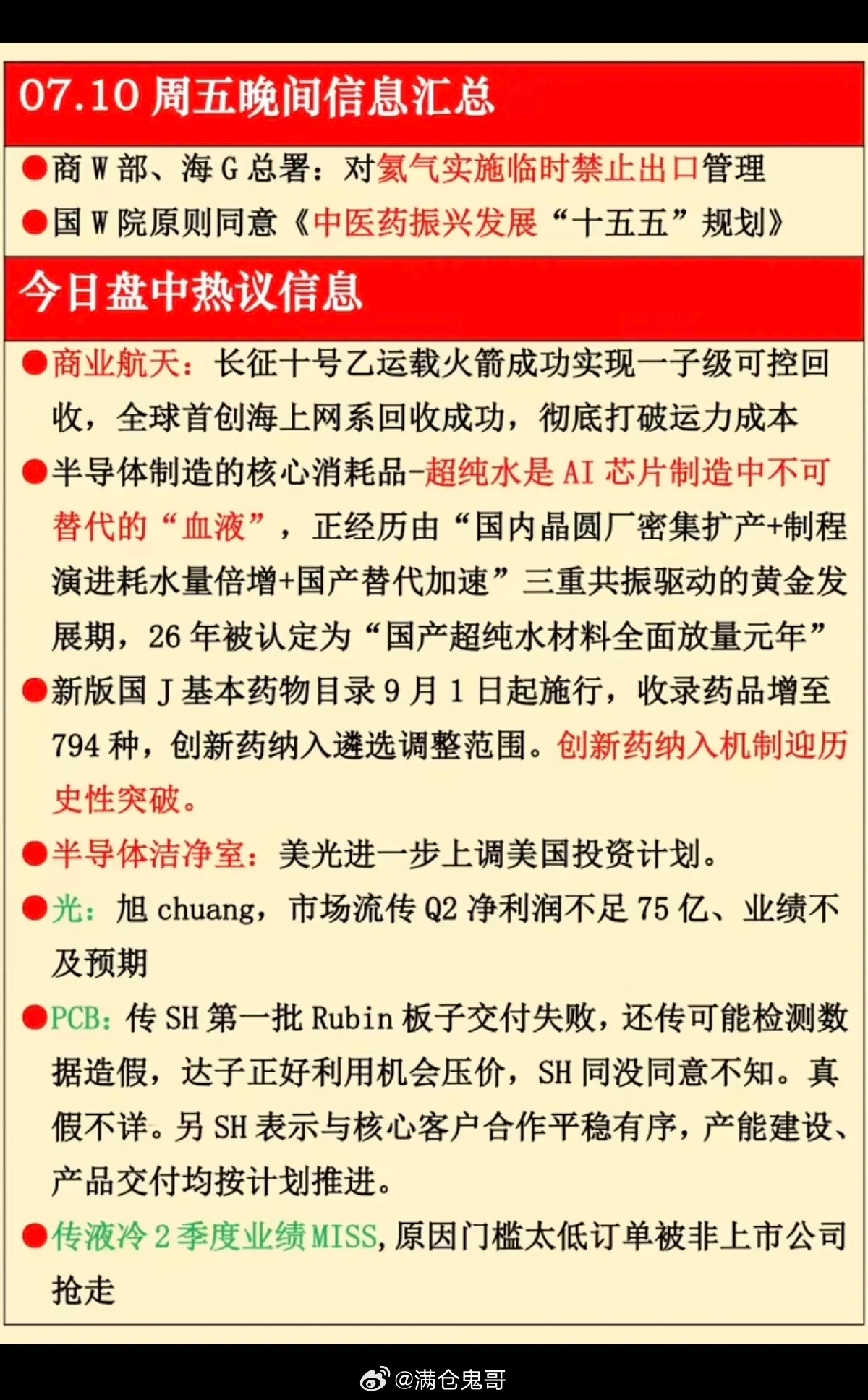

7月10日 周五晚间财经热点资讯深度汇总

本周盘面场内资金高低切换特征十分突出,资金从高位科技赛道分流,轮番涌入氦气、商业航天、半导体基建配套三大细分题材,同时市场也浮现出多项板块利空因素,现将各大题材逻辑、盘面机遇与潜在风险逐一梳理拆解。

一、氦气概念:战略资源出口管制落地,行情逻辑出现多空分歧

今日商务部、海关总署正式发布公告,即日起对氦气执行临时禁止出口政策,这项国家级战略物资管控政策,直接重塑国内稀有特气整条产业链的供需格局。

利好逻辑

1. 全球氦气供给本就处于紧平衡状态,卡塔尔主力气源装置受地缘冲突影响修复周期长达数年,俄罗斯也将氦气出口管制延续至2027年末,海外进口渠道长期存在供给隐患。我国氦气对外依存度超八成,本次锁住本土自产氦气资源不外流,优先保障国内半导体蚀刻、火箭低温冷却、医疗核磁设备等刚需领域,国内现货高纯氦价格具备持续上行动力。

2. 拥有自主提氦产能的企业迎来价值重估,九丰能源、蜀道装备、金宏气体等手握LNG尾气提氦产能,不再依赖海外气源采购,产品毛利率有望稳步抬升;叠加商业航天可复用火箭常态化试飞,航天领域氦气耗材复购需求持续放量,进一步打开业绩上行空间。

3. 继镓、锗、稀土之后,氦气纳入战略资源管控目录,国内稀有气体自主可控政策导向明确,本土提氦设备、提纯耗材赛道长期成长逻辑稳固。

板块潜藏利空

1. 前期氦气题材经过一轮大幅炒作,多只特气个股年内股价实现翻倍,板块积攒海量短线获利筹码,政策落地之后迎来利好兑现式抛压,今日华特气体、广钢气体等龙头出现深度下杀,资金避险出逃情绪浓厚。部分主营氦气进出口贸易的企业,直接丧失海外订单营收,基本面形成实质性利空。

2. 市场担忧后续国内气源逐步放量,会逐步抹平氦气现货涨价红利,资金不敢继续高位抱团,短期题材行情进入震荡消化阶段,分化走势成为常态。

二、商业航天:长征十号乙实现全球首创海上网系可控回收,赛道迎来产业拐点

今日长征十号乙运载火箭顺利完成发射与一子级海上回收试验,我国走出区别于海外着陆腿降落的独有技术路线,大幅摊薄单次航天发射成本,千帆星座、星网工程低轨卫星组网进程全面提速,板块午后逆势走出独立行情,在大盘走弱的环境下斩获百亿主力资金进场,近三十只个股封板上涨。

细分行情主线

1. 海上回收配套:海兰信凭借海上测控调度系统成为本轮行情领涨龙头,九丰能源依托航天特种气源业务顺势涨停,是本次新技术路线最直接受益方向;特种船舶、海上阻拦索材相关产业链订单预期同步升温。

2. 火箭本体制造:超捷股份、中天火箭等零部件厂商深度绑定国家队与民营可回收火箭项目,随着火箭进入反复复用阶段,零部件检修更换会诞生持续性复购订单,行业从一次性项目订单转变为永续耗材需求。

3. 下游卫星产业链:发射成本下行之后,低轨卫星批量组网的商业价值彻底兑现,中国卫星、上海沪工、天银机电等整机、星载元器件标的,迎来中长期景气上行窗口。

板块需要警惕的利空因素

1. 技术层面仍存有不确定性,本次试验成功仅代表工程首阶段达标,后续多次火箭回收试飞会遭遇海上风浪、动力调试等变量,一旦试验进度不及预期,极易带动板块情绪回调。

2. 不少中小题材个股仅依靠事件炒作,并未进入航天正式供应链,没有实质性订单落地,短期股价透支未来估值,尾盘已经出现涨停板大额砸盘开板的现象,短线分歧正在逐步放大。

3. 远期行业存在产能过剩隐患,国内多条民营可回收火箭研发路线同步推进,倘若发射商业订单增速跟不上产能扩张,未来产业链会出现价格内卷,利润会向头部央企标的集中,多数中小企业很难分到产业红利。

三、超纯水(半导体上游耗材赛道)

超纯水作为芯片湿法清洗、AI液冷算力机房必不可少的基础耗材,当下形成半导体制造、算力液冷双重需求共振,国产替代成为赛道核心主线。高端抛光树脂、反渗透膜长期被海外寡头垄断,国内晶圆厂出于供应链安全考量,加速切换国内耗材供应商,叠加行业耗材具备周期性更换属性,营收稳定性优于一次性设备订单,沃顿科技、蓝晓科技、争光股份等细分龙头收获机构资金布局。

赛道潜在利空风险

1. 全球半导体资本开支存在阶段性收缩可能,部分晶圆厂延后扩产规划,会直接拖累超纯水设备、耗材新增订单落地节奏,压制行业景气度。

2. 海外化工巨头有意放宽对华高端纯水耗材供货,会直接放缓国内国产替代的推进速度,压缩本土企业估值上行空间;随着赛道热度抬升,国内新玩家不断入局,中长期行业价格战风险逐步显现。

3. 市场存在部分认知误区,不少资金盲目炒作AI液冷超纯水增量,但闭式循环液冷设备纯水损耗量极低,这块业务现阶段营收体量偏小,难以撑起过高的股价预期,题材容易出现预期落空。

四、半导体洁净室,晶圆厂房基建核心赛道

洁净室是半导体建厂环节最先落地的基础设施,整体工程投入占到晶圆厂总投资额两成左右,全球头部存储、逻辑芯片大厂持续加码资本开支,国内中芯国际、长鑫存储、长江存储不断落地新建产线,柏诚股份、深桑达A、至纯科技等EPC总包、高纯工艺设备企业充分受益本轮建厂潮,属于半导体产业链前置受益的“卖铲人”赛道。

板块主要利空梳理

1. 洁净室项目普遍存在垫资施工属性,从项目签约到营收确认周期长达半年至一年,应收账款体量偏高,一旦下游晶圆厂回款周期拉长,会带来现金流承压的问题,部分企业会出现营收上涨、利润不及预期的局面。

2. 半导体周期具备波动属性,倘若全球芯片供需进入下行周期,各大厂商会直接缩减建厂预算,洁净室订单会快速收缩,板块基本面随之走弱。

3. 行业头部认证壁垒极高,能够切入头部晶圆厂供应链的企业数量稀少,多数概念股仅有业务概念,拿不到大额工程订单,行情大多只是短期脉冲,很难走出持续性趋势行情。

五、本周市场三大全局性板块利空汇总

1. 半导体与算力硬件:巨型IPO流动性抽血压力长鑫存储大额IPO申购窗口即将到来,本次募资体量位居科创板历史前列,机构为参与网下打新,近期持续从高位存储芯片、光模块、PCB个股中兑现筹码,也是今日科创板块深度回调的核心诱因。场内现阶段属于存量资金博弈,大额新股申购会持续分流市场流动性,短期高位科技板块大概率延续震荡分化格局。

2. 新能源储能赛道:基本面供给端承压锂矿产能集中释放,海外与国内新建锂盐产能陆续投产,碳酸锂价格持续走弱,压缩锂电全产业链盈利空间;叠加海外储能扶持政策边际收紧,海外高毛利订单预期下调,储能板块今日出现权重领跌,阳光电源等龙头大幅下探,会持续拖累成长板块整体做多情绪。

3. 整体盘面情绪端利空,周末避险资金离场今日为本周最后一个交易日,外资、短线游资出于规避周末地缘政策不确定性的思路,临近尾盘集中减仓高位题材,资金主动收缩仓位。不少上半年机构抱团的热门赛道筹码松动,场内主线轮动速度持续加快,普涨行情不复存在,后续选股需要深挖产业基本面,规避纯情绪炒作的小盘题材股。

整体后市思路总结

当下市场主线已经完成一轮风格切换,资金从AI算力硬件逐步流向国产半导体上游基建、战略稀有气体、商业航天高端制造。短线可以依托事件催化布局具备实锤订单的细分龙头,切忌追高已经透支估值的题材小票;新能源板块处于周期筑底阶段,暂时以观望为主,等待基本面企稳信号。三季度商业航天、人形机器人、生猪周期三大方向的产业逻辑依旧成立,可借着板块回调机会分批规划中线布局。

风险提示:本文仅为盘面资讯与产业逻辑复盘,不构成任何个股投资建议,股市行情波动具备不确定性,请结合自身风险承受能力理性规划交易。