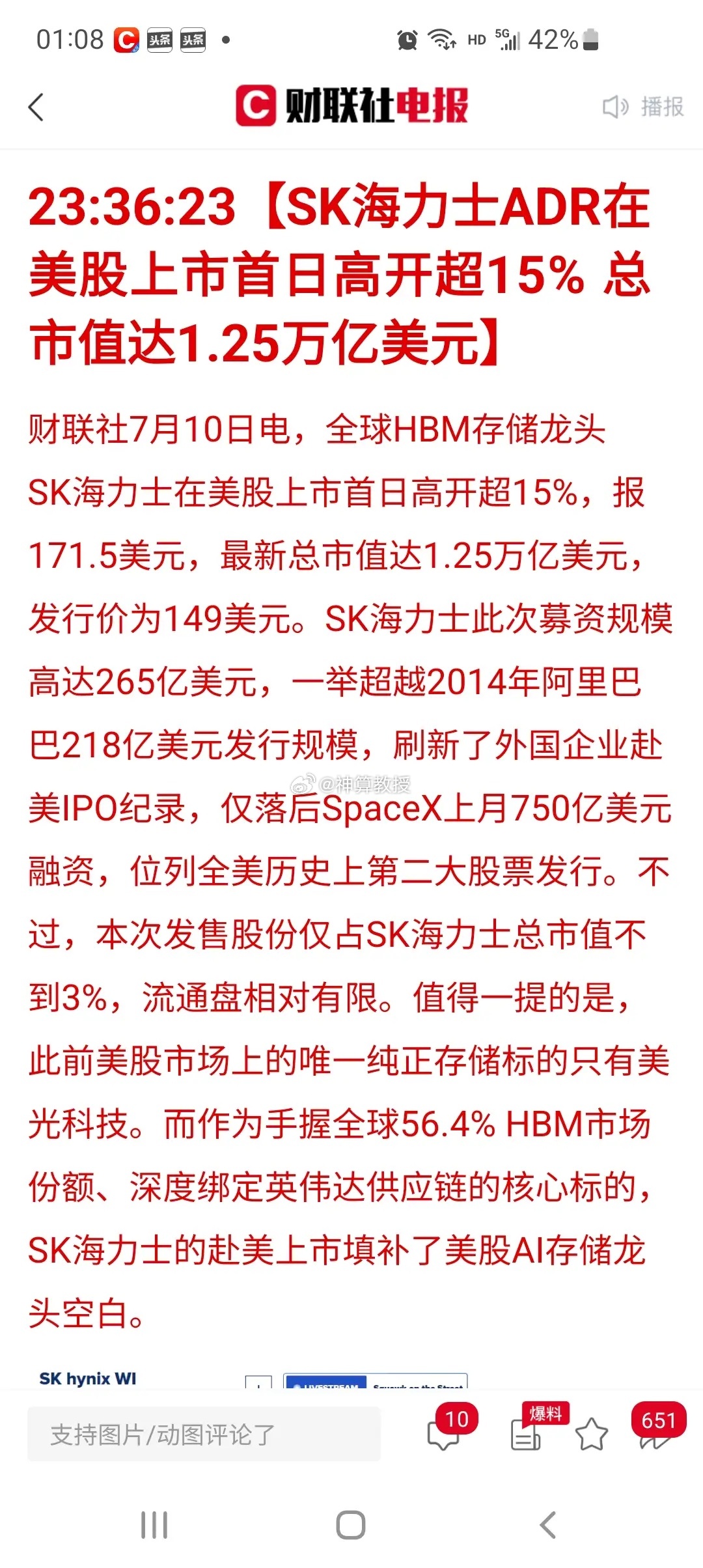

SK海力士ADR美股大涨15%,全球AI存储赛道的景气度到底有多高?隔夜全球科技圈爆出重磅消息:HBM龙头SK海力士以ADR存托凭证登陆纳斯达克,首日ADR涨幅超15%,募资265亿美元创下海外企业赴美ADR融资纪录。10份ADR等价1股韩国本土正股,本次发售份额仅占总市值3%,流通筹码稀缺。该企业占据全球56.4% HBM市场份额,填补美股AI存储核心资产空白,海外机构集中认购,足以看出全球资本看好存储赛道长期潜力。

这家企业手握全球56.4%的HBM市场份额,深度绑定全球头部算力供应链,它的上市直接填补了美股市场AI存储龙头标的空白。在此之前,美股市场仅有美光科技一支纯正存储赛道个股,AI算力产业持续扩张催生海量高端存储采购需求,华尔街长期缺少能代表HBM赛道的核心资产,海量海外长线机构争相参与新股认购,用万亿级市值完成投票,直观体现全球资本对存储赛道长期发展潜力的高度认可。不少股民看完这条消息心生好奇,为什么全球资本愿意给到SK海力士如此高的估值,核心根源在于AI浪潮彻底重构了存储芯片的行业发展逻辑,整条赛道长期成长前景十分广阔。第一,全球AI算力持续爆发,HBM形成长期刚性需求。当下大模型迭代、AI智能设备落地速度持续加快,单台AI服务器所需要的存储容量,是传统商用服务器的8至10倍,高性能GPU想要完整释放算力,必须依靠HBM高带宽存储作为配套支撑。多家行业机构测算数据显示,2026年全球HBM市场规模同比增幅接近60%,到2027年行业体量还会迎来新一轮大幅攀升,头部存储原厂当下的产能,早已被下游科技企业提前锁定,短期很难快速填补供给缺口。第二,265亿美金募资全部投向高端HBM扩产,行业增长重心彻底转移。传统普通存储芯片已经进入存量竞争阶段,产品利润空间有限;而HBM系列产品的盈利水平,是常规DRAM芯片的3至5倍。目前全球三大存储厂商都在主动缩减普通存储产能,把研发、产线、资金全部倾斜到新一代HBM产品的研发与量产中,赛道长期增长天花板被持续抬高。从资本交易层面来看,本次SK海力士赴美IPO对外发售股份,仅占企业总市值不到3%,市场流通筹码数量十分稀缺,首日15%的涨幅,本质是全球长线资金集中布局AI基础设施赛道的集中体现。此前华尔街缺少纯正头部HBM企业,大量看好AI长期发展的资金没有合适的配置渠道,本次上市打通了全球资本入场通道,也侧面印证存储已经成为全球科技产业核心布局方向。这里要理清一个关键区分点:支撑SK海力士万亿估值的资金,和国内市场交易资金属于两套完全独立的体系。海外入场的是长线全球资本,布局逻辑锚定未来三到五年AI算力产业的长期增量;而国内市场交易结构存在明显差异,量化资金在日常交易中的参与占比较高,两类资金的持仓周期、交易逻辑、定价标准完全不互通,两套市场的运行节奏不存在直接联动关系,不能简单将海外企业的估值表现直接对标国内市场。拉长产业周期视角来看,存储芯片已经跳出过去大宗商品周期性涨跌的旧格局,升级为AI算力基础设施不可或缺的核心刚需赛道。过往存储行业容易出现供需失衡、价格大幅起落的情况,而当前全球各大科技企业持续加码算力集群建设,HBM订单的能见度已经延伸至2027年之后,行业高景气周期拥有长期延续的底层支撑,并非短期题材炒作催生的阶段性行情。国内整条存储产业链,同样能够持续分享全球HBM需求爆发与国产替代双重产业红利。上游存储原材料、芯片生产设备等细分环节,正持续推进自主技术突破,逐步打破海外厂商长期垄断,长期成长空间充足。盘后香农X创发布半年业绩预增公告,亮眼的经营数据,也直观证明国内存储产业链企业正在同步承接全球AI存储扩容带来的行业红利;参考过往市场运行规律,这类释放亮眼业绩的高位标的,后续需要留意潜在波动,谨防出现高开低走的情况。很多人容易走入一个误区,习惯性把海外巨头的估值表现,直接和国内盘面走势绑定对比,但两套市场的资金结构、交易环境完全割裂。海外资本看重数年维度的产业成长空间,持仓周期以年为单位;国内量化资金交易频次更高,更偏向短期资金博弈,二者定价逻辑互不干扰,不必强行对标推演行情变化。综合全球产业统计数据、头部企业大额资本扩张动作、各大机构一致预测来看,AI存储赛道长期高景气的发展趋势,已经获得全球资本的统一认可,海量长线资金持续涌入布局整条产业链,行业成长前景十分广阔。短期各个市场盘面波动,由各自市场独有的资金结构所决定,但无法改变AI算力扩张带动存储需求持续增长的长期底层产业逻辑。

各位老铁,你觉得接下来几年,HBM存储这条赛道的成长空间还能持续打开吗?评论区聊聊你的看法!本文所提及标的仅为全球产业逻辑客观拆解,不构成任何投资建议。