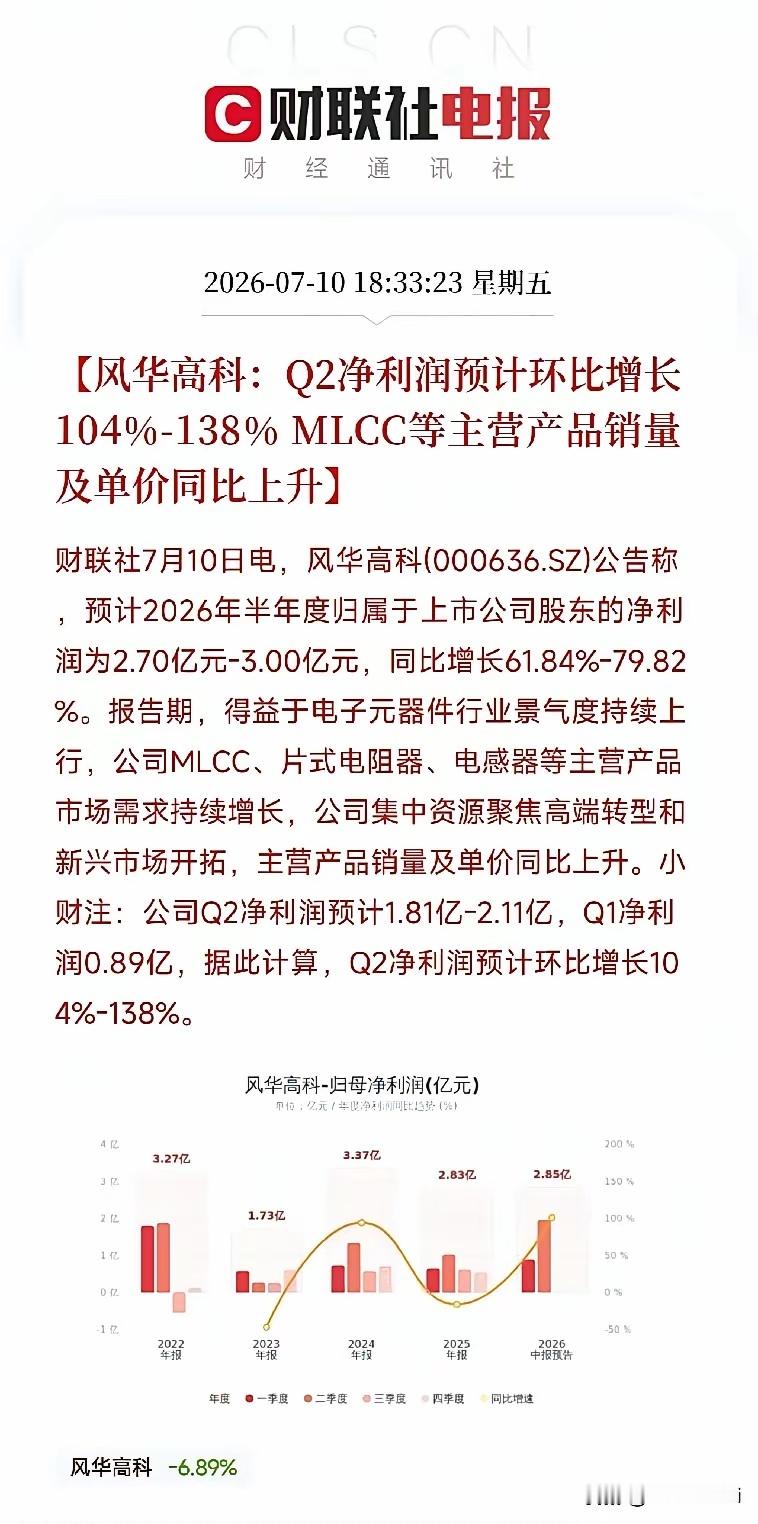

风华高科今天发了业绩预告,MLCC这轮景气度直接摆到台面上了。上半年净利润2.7到3亿,同比增62%到80%。二季度环比一季度,暴增104%到138%。原因很直白,就是量价齐升。MLCC是“电子工业大米”,所有电子设备都离不开。但这轮不是消费电子在拉,是AI服务器在烧。一台AI服务器需要2.8万颗MLCC,是标准服务器的13倍。英伟达GB200机柜更夸张,44万颗。高盛说MLCC已是AI服务器第三大成本项,仅次于GPU和存储芯片。高端MLCC扩产周期18到24个月,短期缺口填不上,供需紧张至少到2028年。这份成绩单说明一件事:AI红利正从芯片,一层层渗透到基础元器件。MLCC,这碗最沉默的“电子工业大米”,正在成为AI底座。顺着这个思路,PCB、散热、服务器电源这些环节,谁Q2业绩也会拐头?评论区聊聊。