文|尚扬

7月上旬,A股、港股行情表现反差十足,沪综指在4000点反复拉锯,港股则凭借低估值迎来脉冲式反弹,但两大市场行情底层逻辑仍均锚定在AI赛道。

与此同时,多家外资机构近日释放看多信号,集体上调中国股票配置价值。渣打给出A股超配评级;大摩指出海外资金仍处于低配区间,后续将渐进加仓;高盛直接建议资金从韩国AI股票切换至国内相关标的;瑞银预判存款搬家、两融、外资回流多路资金将持续进场。头部外资机构一致认准AI产业为下半年核心投资主线。

A股、港股反差感拉满

截至本周五,7月已经走完了三分之一的旅程,7月上旬,同根同源的A股与港股反差感拉满,一个内向纠结反复横跳,一个外向积极爆发力惊人,二者走出了完全相反的剧情。

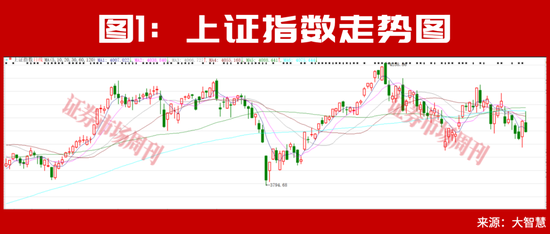

A股市场,主打一个4000点拉锯战重度患者,指数上下反复横跳,7月6日-7月8日连续回撤,沪指直接退守至3970点,7月9日在硬科技板块的强势拉升下才重新回归,7月10日又再度失守(见图1)。

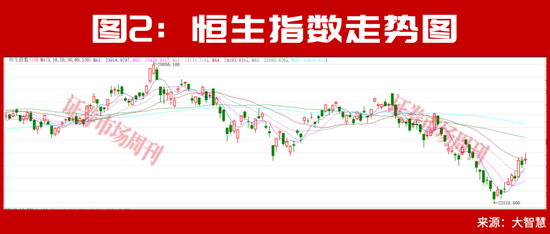

港股市场,则是压抑许久后的绝地反弹,月初恒生指数在23000点附近徘徊多日,7月8日迎来高光时刻,单日大涨2.99%后重回24000点(见图2),恒生科技指数当日更是大涨4.97%,创下近三个月最大单日涨幅。

当前,两地市场呈现出明显的“内稳外弹”格局,A股走稳扎稳打结构性修复路线,震荡洗盘后科技主线轮番发力;港股则靠低估值优势迎来一波抄底反弹,但高波动属性并未改变,且二者底层主线都依然围绕在AI产业。

在此背景下,近日多家外资机构集体发声,坚定看好中国股市“下半场”,渣打、高盛对A股给出超配评级,摩根士丹利、瑞银则表态看好中国股票的后市表现。

外资维持对中国股票超配评级

摩根士丹利在7月9日最新发布的研报中称,近期的全球路演反馈显示,国际投资者对中国股票的兴趣正在升温,预计未来数月将出现资金逐步重新配置的趋势。当前行情为“渐进建仓”而非“激进追涨”,全球投资者对中国资产仍处于“极端低配”状态,后续加仓空间充足。

渣打银行在其发布的2026年下半年中国市场展望中表示,下半年中国市场临近动能切换窗口,政策托底支撑,下行空间有限。上半年受出口强劲与工业生产支撑,整体增长动能超出预期;进入下半年,增长动能有所减弱,提振内需成为首要挑战,但政策合力有望为内需修复提供有效托底。维持中国股票超配评级,核心逻辑在于相对全球主要市场依然存在显著估值折让,叠加人工智能主线贯穿与产业升级趋势深化。

过去一年多一直持有韩国股票的高盛,近日建议客户将资金从韩国人工智能股票转向中国同类股票。

瑞银也观察到,多路资金有望流入A股,包括居民“存款搬家”、两融、私募及ETF等多渠道资金。“海外投资者将逐步回归中国股市。”瑞银证券中国股票策略分析师孟磊称。

做多中国AI产业链

集体看好中国资产下半年表现的同时,哪条主线确定性最高?外资机构也是英雄所见略同,不约而同都指向了AI产业链。

摩根士丹利表示,AI商业化加速落地,腾讯混元3模型已率先引入免费AI智能体功能;阿里巴巴业绩预览显示,云业务与整体EBITDA(息税折旧摊销前利润)均有望超越市场一致预期,AI从“概念叙事”走向“收入兑现”的趋势正在提速。

高盛称,中国AI行业已正式进入其视野之中。其原因在于大规模国家支持、激增的全球需求以及结构性资本轮动的空前结合,使得中国AI成为当今科技领域最引人注目的增长故事之一。

瑞银财富管理投资总监办公室近日发布机构观点,鉴于市场需求依然良好,维持对AI主题的积极观点。

渣打财富管理团队也对AI产业链保持高度关注,渣打认为,当前产业政策导向将明显倾斜AI产业,“十五五”规划对新兴产业提出战略性部署,明确人工智能为培育新质生产力的核心引擎。

华尔街的多家机构一致认为,聚焦于供应链本土化与极致性价比的中国AI生态,正成为全球资本重新锚定的新绿洲。

外资机构7月最新调研公司

结合7月以来外资机构的最新调研情况,上述观点也得到了充分的验证,外资们的注意力基本都放在了AI产业链。天孚通信、超颖电子、沪电股份、联动科技、思源电气、京东方A等公司成为了外资机构近期关注度最高的标的(见附表)。

例如,被外资机构参与调研频次颇高的天孚通信,公司作为全球领先的光器件一站式解决方案提供商,前瞻性布局CPO技术路线。随着CPO产业在2026年加速从技术验证走向规模商用,公司作为核心上游供应商,有望率先受益于该增量市场带来的弹性。

7月9日的调研中,外资机构们对天孚通信CPO配套产品的产能准备情况、自动化程度,未来几年的交付量等问题提出了疑问。天孚通信表示,公司为CPO产品配套FAU和ELS产品,目前在场地、关键设备、人员、工艺等方面已做了较为充分的准备,可以满足客户持续提产的需求。公司拥有外部成熟的自动化设备供应商和内部自动化团队,会在产品设计定型后,持续推进各个关键工序的自动化开发。CPO是行业长期深度解决方案,AI应用将催生海量需求。

再比如超颖电子,外资们则对其订单状况进行了调研,公司给出的答复是,当前全球存储芯片供需偏紧、头部厂商持续扩产,公司深度布局中韩美系存储客户,合作根基稳固,覆盖SSD、内存条、HDD全品类高阶PCB需求。今年存储类产品订单能见度充足,上半年多数优质产能已被长单锁定,DDR5、企业级SSD配套产品订单稳步放量。依托泰国新建高阶产能下半年集中释放,叠加存储产品结构升级、ASP稳步上行,存储业务营收占比将持续提升,对全年营收与毛利率带来明确正向业绩弹性。

(文中提及个股仅为举例分析,不作买卖推荐。)

评论列表