转一篇大空头Burry为什么做空美光的观点

今天看了彭博的一篇文章,解释 Burry 为什么会做空美光,我把观点总结一下给大家看看:

Burry 在 Substack 上披露,他做空了美光(Micron),原话是:"这家公司把周期性这三个字诠释到了极致。好的时候被吹得比它该有的高,坏的时候被砸得比它该有的低。"

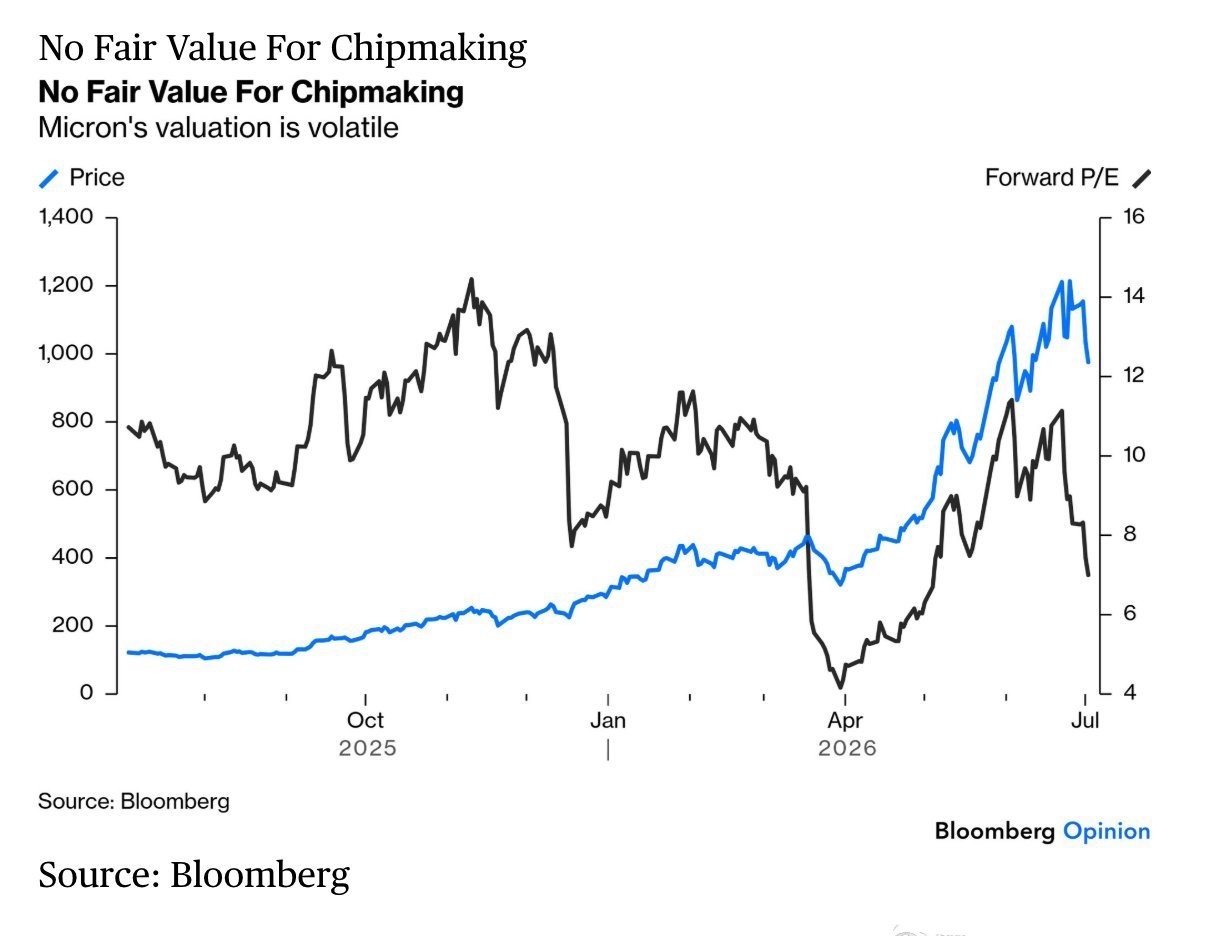

美光 6 月底发了一份炸裂的财报,结果呢?市场兴奋了不到两天就开始跑路。SK 海力士从上个月的高点跌了 25%。美光自己从 11 倍远期市盈率一路缩到 7 倍。

一、「韩国的豪赌」

Burry 盯上的第一个信号,是韩国的资本开支。

韩国总统李在明上周公布了一个至少 1.35 万亿韩元的半导体超级项目,折合大约 8800 亿美元。三星和海力士同时在韩国西南部建新的晶圆厂。

什么概念?巴克莱银行算过,这笔投资摊到全国,相当于韩国 GDP 的 2.6%。一个国家把将近 3% 的经济产出砸进存储芯片扩产。

Burry 的原话是,这种规模的资本开支是终结的开始。

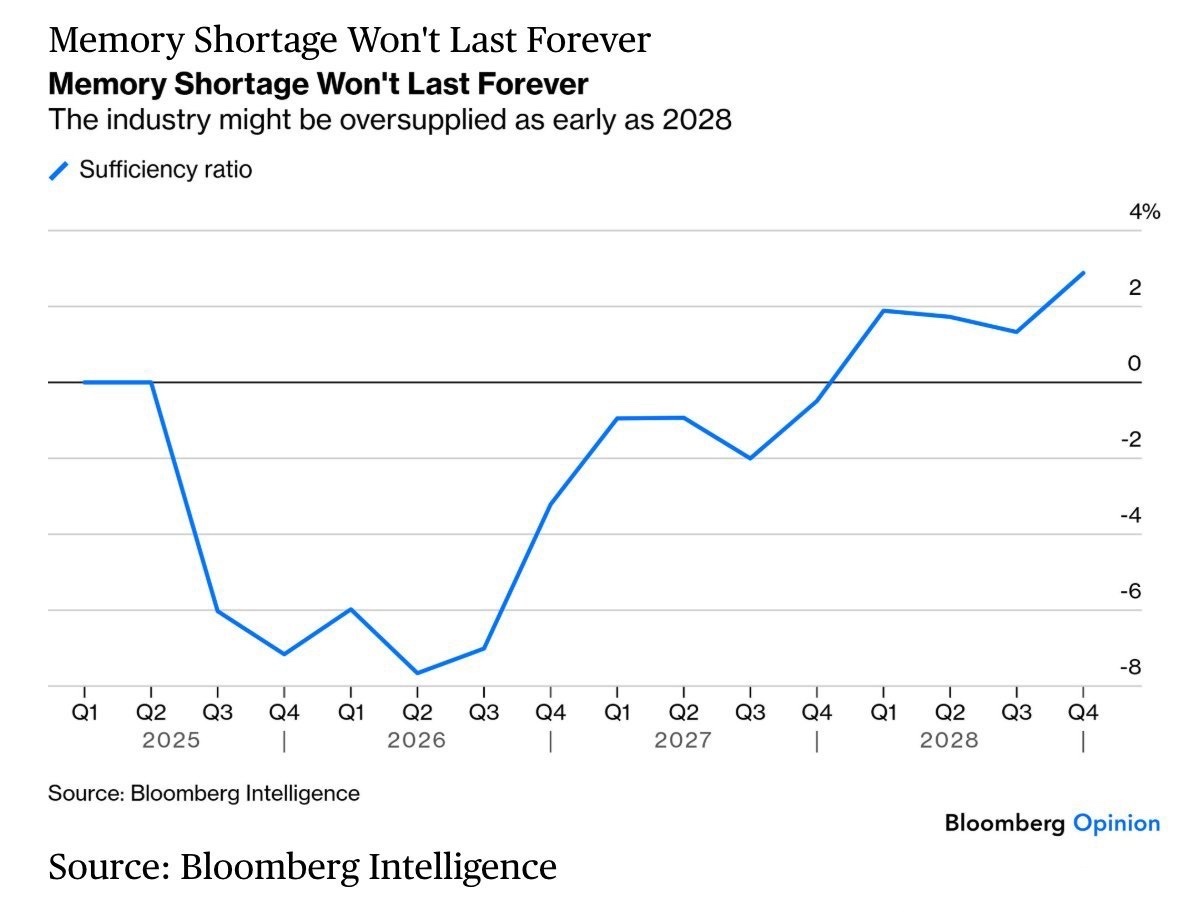

历史上每一次存储芯片行业出现这种级别的扩产潮,后面都跟着同一个剧本:产能集中释放,供给突然过剩,价格断崖式下跌,企业利润蒸发。(见图一)

2018 年那一轮就是这样,三星和海力士疯狂扩产之后,DRAM 价格在 2019 年跌了将近 50%,美光一个季度利润缩水超过 70%。

二、「长鑫存储」

长鑫存储(CXMT)正在准备 IPO,计划融资至少 295 亿人民币,大约 43 亿美元,可能是中国自 2022 年以来最大的 IPO。

这家公司已经被美国国防部列入黑名单,但完全没影响它的扩张节奏。多年投资终于开始回本了,今年一季度利润超过 200 亿人民币。

根据摩根士丹利的数据,到 2028 年,中国占全球 DRAM 净新增产能的 30%,仅次于韩国排第二。

如果苹果真的成了长鑫的客户,苹果一直在游说特朗普政府减少政治层面的干预,那长鑫的扩产只会更快。

三、「脆弱的垄断」

目前三星、海力士和美光三家控制着全球大约 90% 的 DRAM 市场,HBM(高带宽存储)更是 100% 由这三家包揽。

但这个垄断格局比看起来脆弱得多。

存储芯片正在变成一种战略资产。北京把它当成国家安全来投,首尔把它当成经济引擎来投。当政治意志介入供需平衡,传统的市场分析框架就不太好使了。

彭博的数据显示,全球 DRAM 的缺货高峰大概率出现在 2026 年二季度。下半年开始缓解,2027 年进一步宽松,到 2028 年有可能直接翻转成过剩。(见图二)

四、「超级周期的悖论」

半导体分析师们一直在讲超级周期的故事:创纪录的利润、五年期的长协合同、AI 带来的结构性需求。

美光管理层也很努力,财报上反复强调长期合同,有预付款,至少覆盖一半营收。

但市场完全不买账。财报超预期,股价照样从 11 倍跌到 7 倍。

这就是存储芯片行业最根本的矛盾。好的时候所有人用远期市盈率算,觉得便宜得不可思议。坏的时候立刻切换到市净率,用看破产企业的方法给估值。(见图一)

同一家公司,两套估值框架来回切换,说明市场心里很清楚:这个行业的盈利根本不可预测。

主要是两点:

第一,Burry 的方向大概率没错。韩国和中国同时扩产,供给侧在 2027 到 2028 年一定会迎来一波释放。

第二,Burry 的老问题是时间节点。2008 年他提前两年做空次贷,差点被追加保证金清盘搞得。这次做空美光的入场价大约在 1051 美元附近,而美光年内已经涨了 241%。做空一只动量这么强的票,时间成本是致命的。