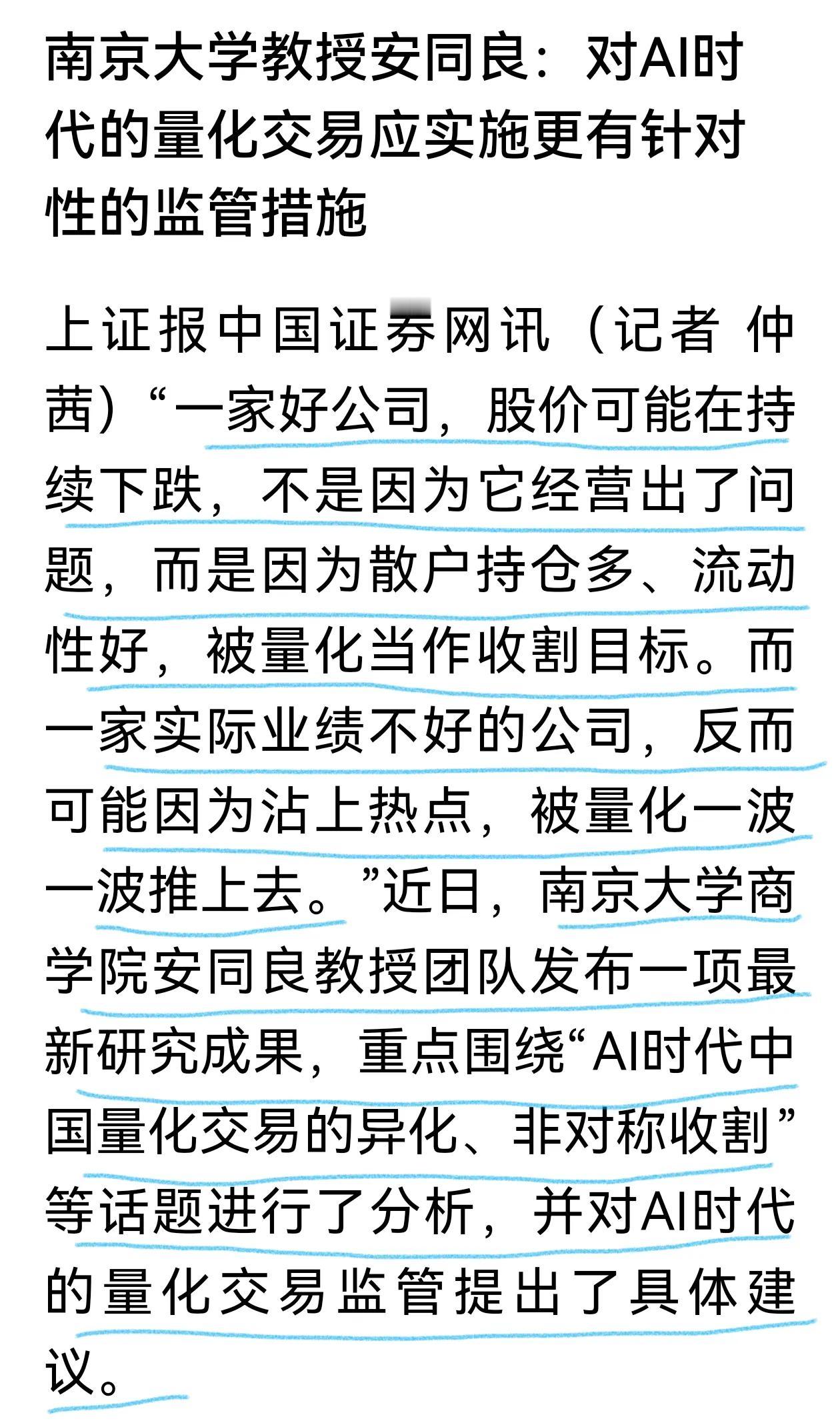

这是关于量化交易最透彻的研究,南京大学教授安同良团队发布了最新研究成果。专家学者、业内人士关于量化交易的观点很多,但进行系统研究的很少,安同良团队用数据分析,案例解剖说话,发现了量化交易的不良后果,在此基础上提出了监管建议,希望监管层能看得到。研究报告的主要观点有:

※量化交易基本情况:一季度量化私募规模超1.8万亿,占A股流通股的3%,每天贡献30%—40%的交易额,在小盘股里量化交易占比超过一半;2025年45家私募量化全部赚钱,平均收益37.6%,最高的收益70%,而同期散户人均亏损2.1万元。笔者点评:量化在A股获得超额收益,吸引资金投资量化,量化规模显著增长,成为了A股日交易主要力量。量化的超额收益不是基金经理水平高,而是基于量化这一超级工具,量化主导交易,是对价值投资的异化。

※量化交易收割手法:归纳为三个套路:刨坟收割、逐浪抱团和精准狙击。例如先拉出“放量突破”的架势,吸引散户跟风,量化开始小批量高频次出货,每天跌1%—3%,直至散户割肉离场,再把筹码接回来。笔者点评:这就是游资炒作手法的复制,只不过量化更专业更耐心,游资会因此受到处罚,量化却符合规则。

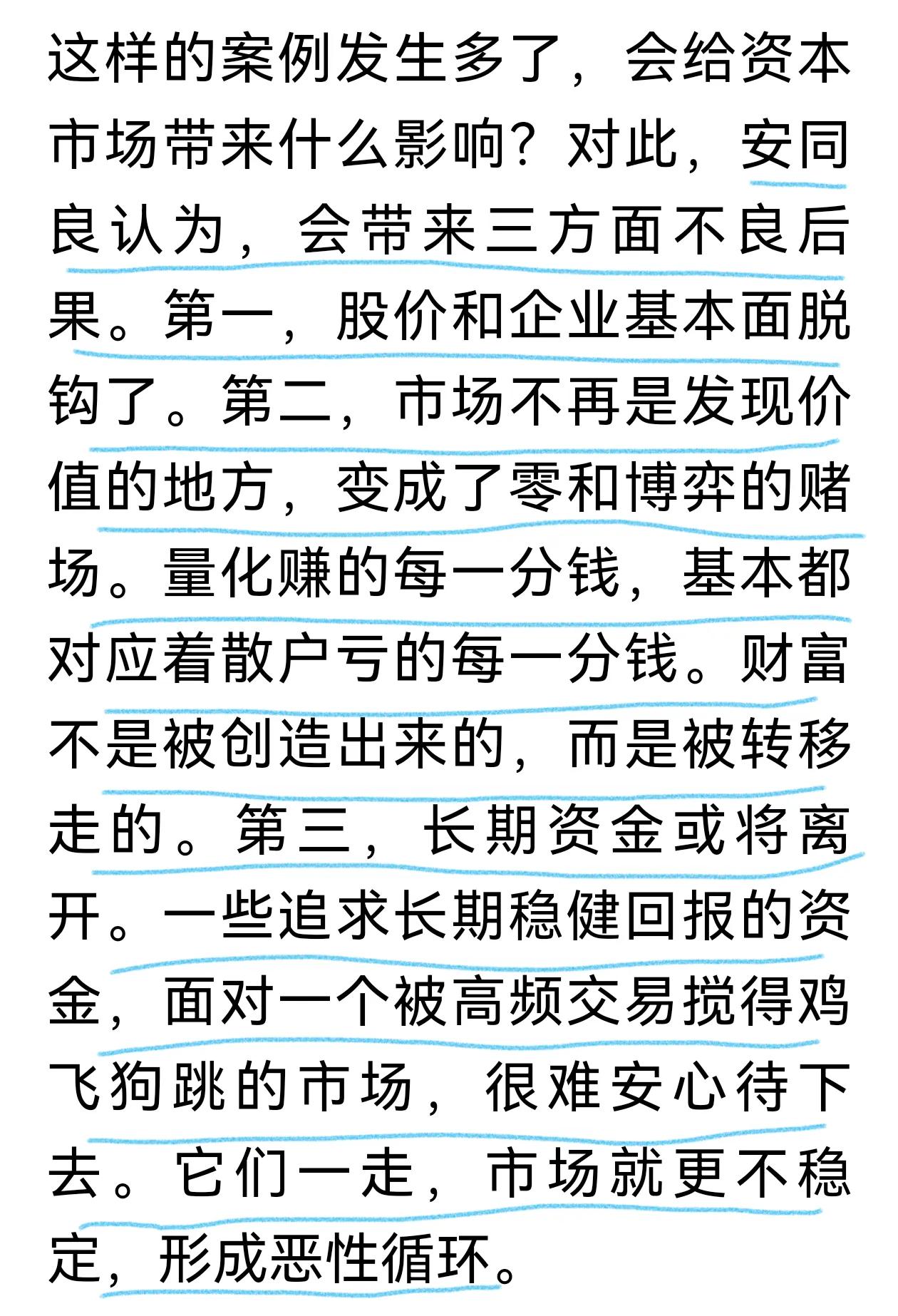

※量化交易不良后果:体现在三个方面:一是股价和基本面脱节,二是市场不再是价值发现的地方,变成了零和博弈的赌场,量化赚的每一分钱,基本都对应散户亏损的每一分钱;三是长线资金或将离开,面对一个被量化交易搞得鸡飞狗跳的市场,很难安心呆下去。笔者点评:安教授分析很到位,还有一点就是损害了市场公平,作为交易工具的量化,在A股变成了特权武器,会损害投资者对市场的信任;

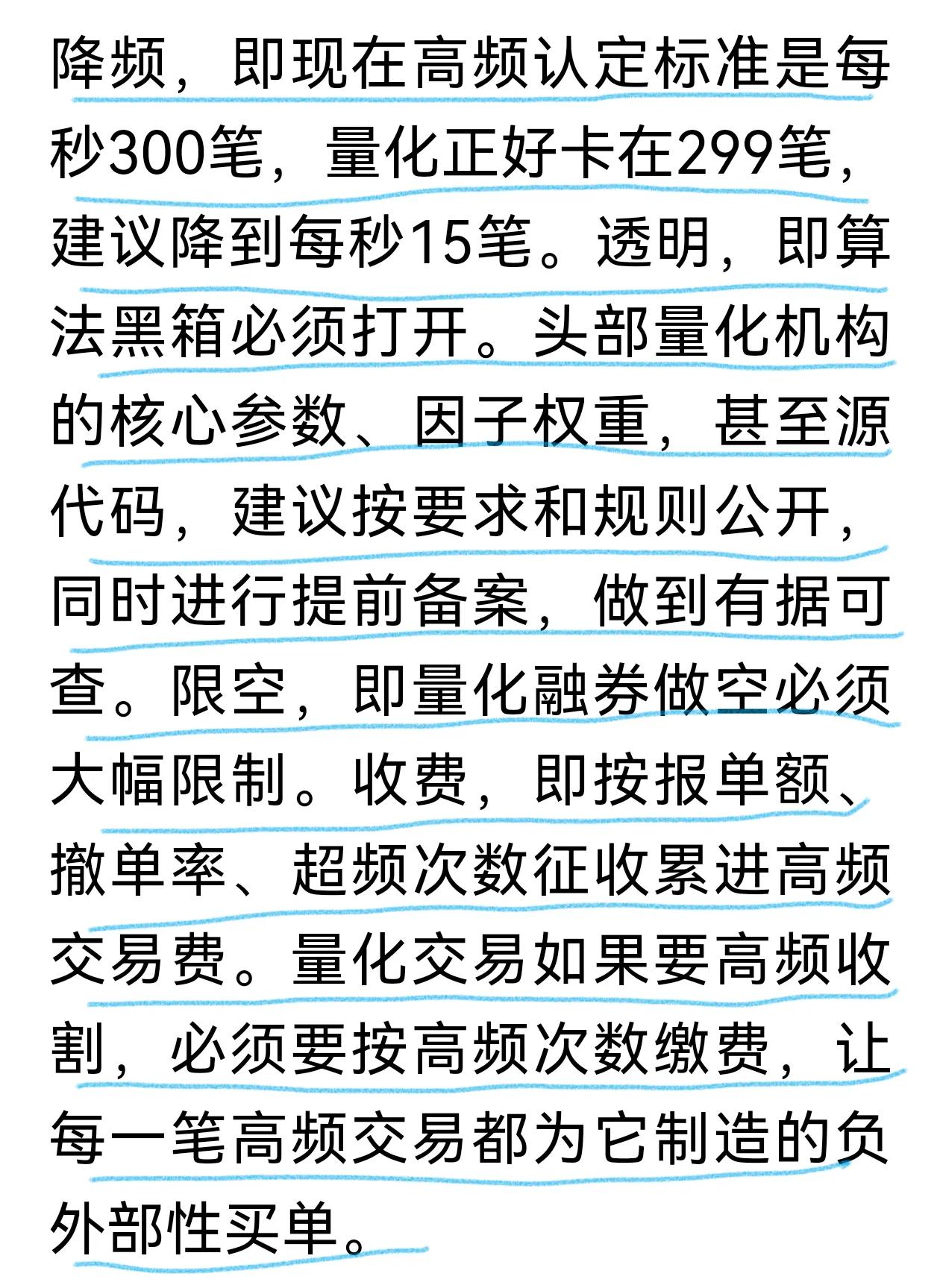

※量化交易监管建议:核心思路是让技术在规则面前回归中性,为此建议:降频:降到每秒15笔;透明:打开算法黑箱;限空:大幅限制量化融券做空;收费,按报单额、撤单率、超频次数累计收费。笔者点评:这些办法对发挥量化作用,限制其负面效应外溢是有好处的。

量化交易本身只是一个交易工具,对量化交易的看法,专家学者和业内人士大不同,作为大学教授牵头的团队,安教授的研究独立、系统、深入、客观,有利于完善监管。