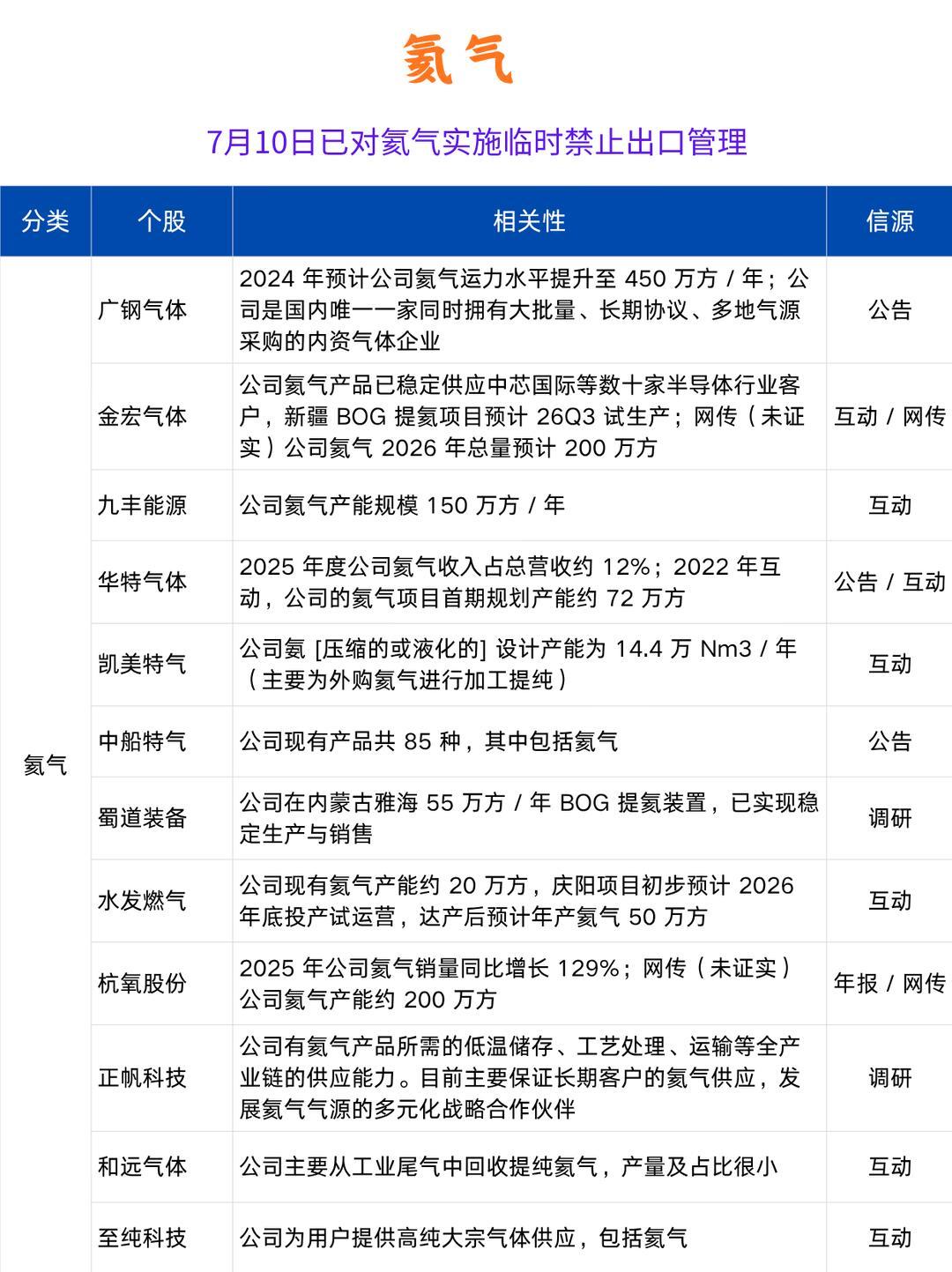

一、选择当下出台管制,核心是全球氦气供应链遭遇双重致命冲击,保国内战略产业迫在眉睫

1. 海外两大气源同步断供,进口渠道彻底承压

全球近50%氦气产自卡塔尔、俄罗斯,也是我国98%的进口来源:

- 卡塔尔(全球33%产能):中东冲突损毁提氦工厂,霍尔木兹海峡海运封锁,对外供货大幅瘫痪,修复周期长达数年;

- 俄罗斯(全球9%产能):4月宣布氦气出口管制至2027年底,对华供气配额直接砍至原先40%。

两大气源同步收缩,全球超4成氦气货源缺失,国内高纯氦气价格暴涨数倍,晶圆厂、核磁、航天企业库存快速告急,此时必须立刻锁死本土气源自保。

2. 本国氦气极度稀缺,自产资源还在对外外流

氦气是不可再生稀有气体,我国氦气储量仅全球2%,自产氦气自给率不足15%,绝大多数靠进口。

但2025年国内氦气出口量同比暴涨96%,少量国产高纯氦、分装转口氦持续流向日韩、东南亚,相当于本就稀缺的战略资源持续外流。

现在管制,直接将全部国产氦气100%锁定国内,停止转口贸易,杜绝资源分流。

二、内部刚需爆发,氦气是不可替代的“工业黄金气体”

氦气无法人工合成,半导体、医疗、军工航天完全离不开:

1. 半导体产业:12英寸晶圆、EUV光刻机必须用6N高纯氦冷却、检漏,国内芯片厂持续扩产,氦气需求年增9%;

2. 民生医疗:核磁共振超导磁体常年依赖液氦,供气短缺会直接导致医院设备停机;

3. 国防航天:火箭燃料增压、航天器低温温控、军工精密检测刚需氦气,事关国家安全。

全球供给收紧叠加国内高端产业扩张,供需缺口扩大,优先保本土产业链是底线选择。

三、产业转型与反制全球资源双重标准的长远考量

1. 倒逼本土氦气全产业链升级

过去大量氦气仅简单分装出口,产业附加值极低。管制后资源向内倾斜,倒逼企业加大国内富氦气田勘探、氦气提纯、循环回收技术研发,降低长期进口依赖,完善自主产业链。

2. 对冲海外单边资源管制,掌握战略资源博弈主动权

美、俄长期推行资源出口管制,对稀有气体、特种材料设限。此次氦气临时管制,是对等防御举措:当他国随意切断对华关键原料供应时,我国同步收紧本土稀缺战略气体出口,平衡国际资源博弈中的不对等格局。

四、补充关键说明

本次为临时禁止出口管理,并非永久禁令,会根据全球供应恢复、国内供需动态调整;管控覆盖工业氦、电子级高纯氦,重点封堵国产气源外流与转口贸易,核心目标是守住国内芯片、医疗、军工的用气安全底线。