新能源瓶颈并非来自原油,而是来自炼油

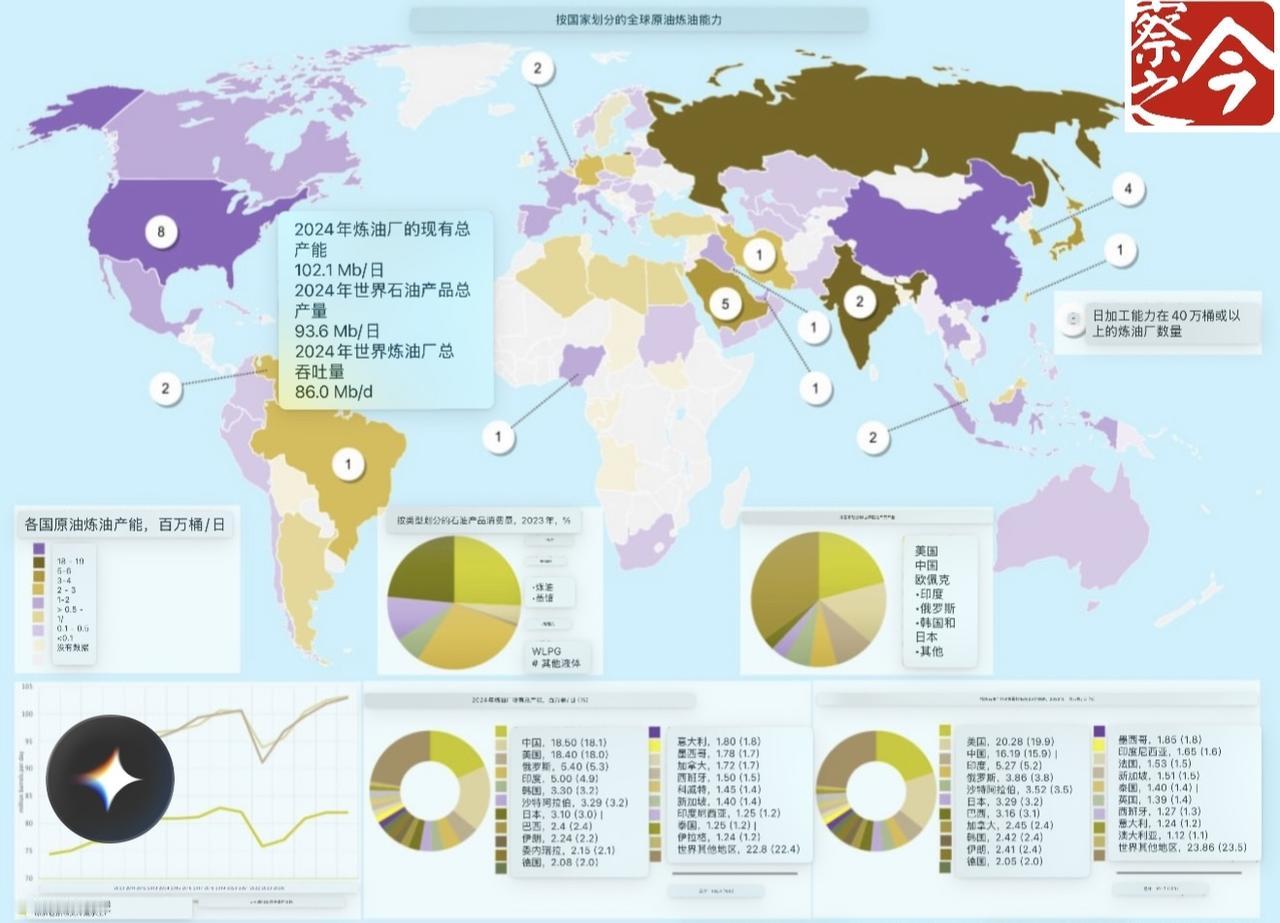

几十年来,能源安全意味着确保原油供应——战略储备、安全的运输线路、稳定的生产。但这种模式已经发生了变化。真正的瓶颈现在是全球的炼油能力。

原油供应充足且相对便宜,但汽油、柴油和航空燃油的价格仍然很高。原油价格和精炼产品之间的差距——“裂相差”——已经飙升至历史高位,这暴露了一个结构性弱点,而各国政府对此大多忽视。

数据说明了一切:

美国基准3-2-1裂相差——衡量炼油厂盈利能力的指标——于7月8日达到历史最高水平,为每桶64.58美元。

欧洲柴油的炼油利润率升至每桶60美元以上。

欧洲汽油的价格比原油高出约41美元,这是自2022年夏季以来的最高水平。

为什么会发生这种情况?

至少9个位于巴林、科威特和沙特阿拉伯的主要炼油厂在伊朗战争期间遭到破坏并关闭。

阿联酋的庞大鲁韦斯炼油厂(日处理83.7万桶)遭到袭击,导致全面停产。

该地区1170万桶/天的炼油能力现在面临着不确定的重启时间表。

全球炼油厂几乎没有多余的产能。国际能源署(IEA)预计,到2026年,全球炼油厂的平均产量将下降100万桶/天,从而推高利润率。

燃料库存处于多年来的最低水平。美国汽油库存在7月初达到自2021年以来的最低水平。OECD国家的成品油库存仍然低于历史平均水平,这使得市场在进一步中断时没有任何缓冲。

虽然海湾地区仍然受到限制,但世界其他地区正在努力赶上。各国政府一直关注原油,但真正的弱点在于下游环节。

能源危机已经从油井转移到炼油厂,而世界才刚刚开始注意到这一点。