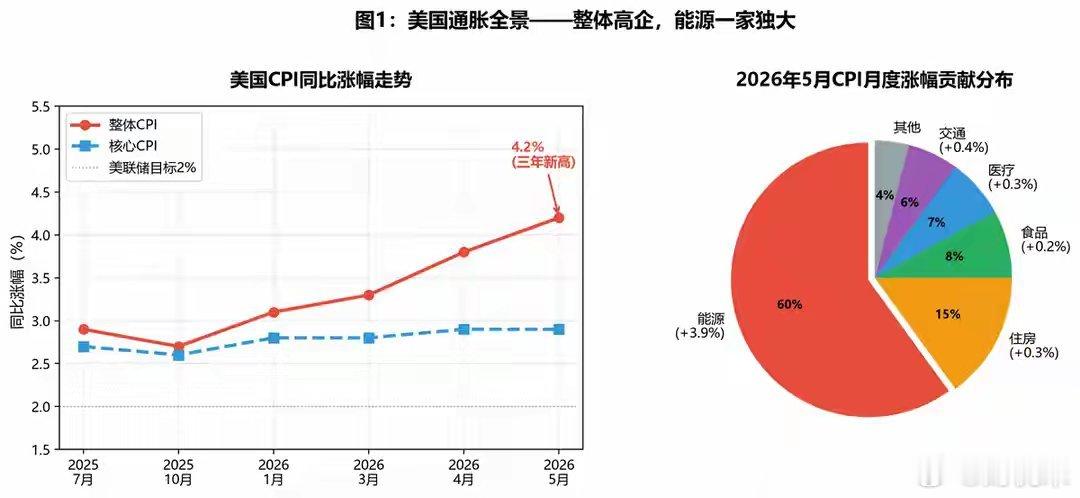

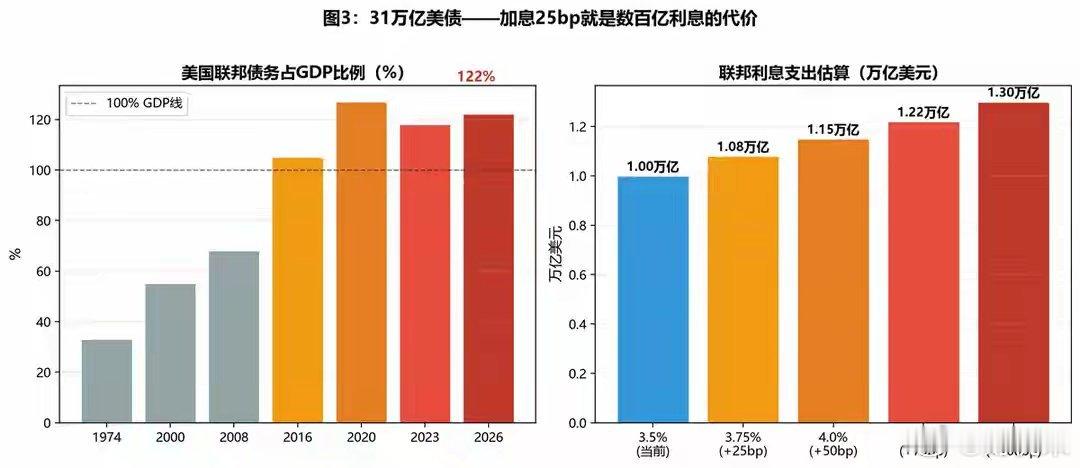

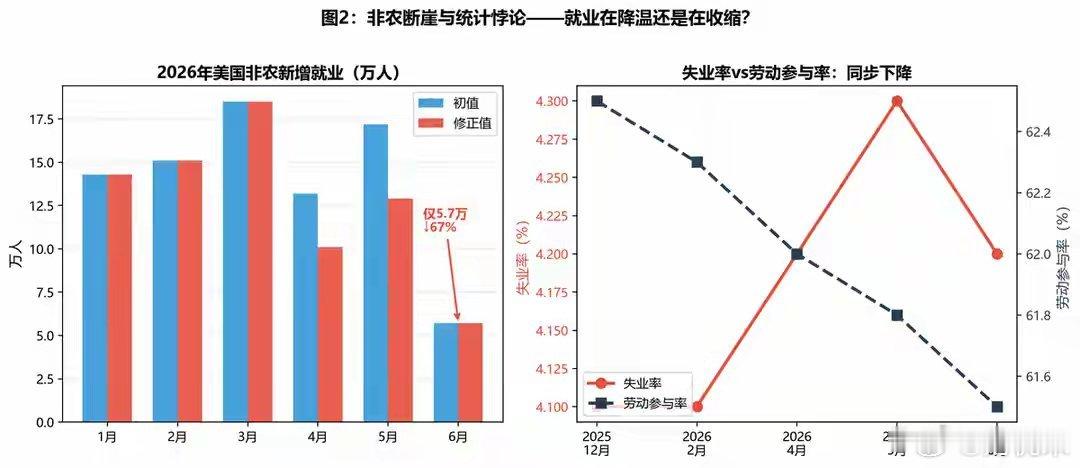

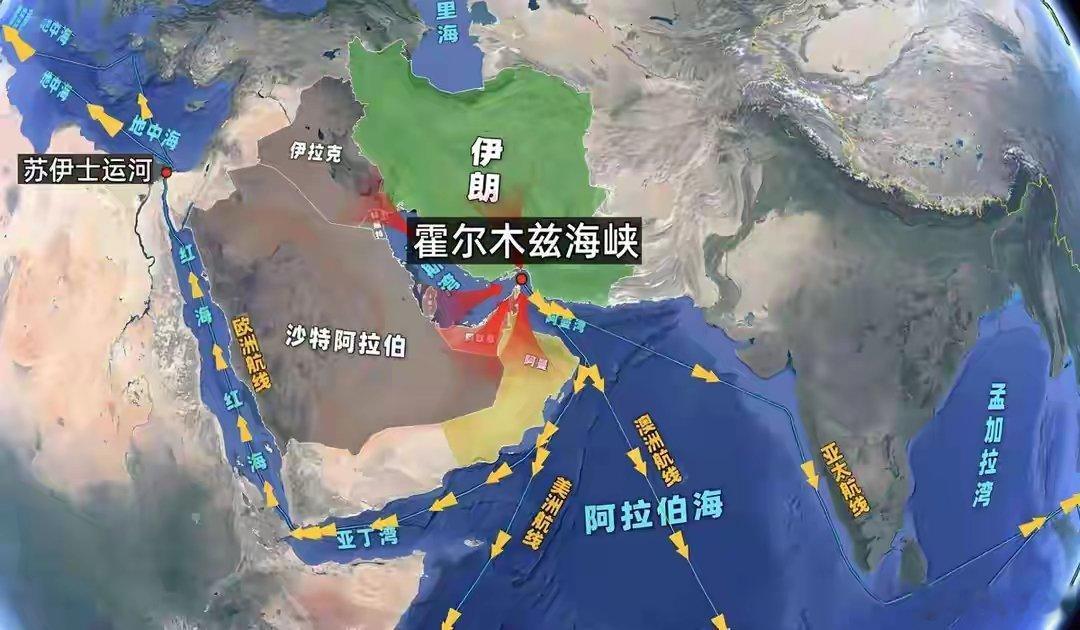

美联储这枪 敢开就是自杀!31万亿美债压顶:日本中国在拼命往外跑7月2日,美国劳工部抛出了一颗深水炸弹。6月非农新增就业仅5.7万人,不到市场预期的一半。CME加息概率当天从67%急跌到56%,全球交易员的屏幕一片绿。但真正的炸弹不是这个数字。在这之前的两周,6月FOMC点阵图上9位委员举手喊加息,利率预期中值从3.4%跳升到3.8%。5月CPI定格在4.2%,创三年新高。两股力量在同一个夏天正面相撞:一边是通胀逼着美联储扣扳机,一边是就业和债务死死拉住扳机的手指。结论其实早就写好了。美联储2026年加不了息。不是不想加,是三道锁同时锁着。5月CPI同比4.2%,从3月的3.3%一路加速三个月,打破市场通胀稳步回落的全部幻想。同一天美股三大指数集体收跌,标普500跌1.62%。市场从何时降息切换成何时加息,只用了不到两个月。但翻开4.2%的成分表,画面完全不同。能源价格环比涨3.9%,占了整体CPI月度涨幅的六成以上。汽油价格5月涨到每加仑约4.5美元,自2月底美以打击伊朗以来累计飙升超过50%。剔除能源和食品的核心CPI只有2.9%。把账算清楚,4.2%的“恐怖数字”,大头是油价贡献的,而油价的命门在霍尔木兹海峡,不在美联储的利率决议表上。这才是第一个矛盾。通胀高,但驱动通胀的主力不是需求过热,是地缘冲突和关税。利率工具能压住服务通胀的“里子”,但压不住霍尔木兹海峡的“面子”。美联储面对的是一场它工具箱里没有对应工具的通胀。加息的枪可以开,但子弹打的是经济需求,不是石油供应链。这枪从一开始就打偏了。7月2日非农数据是美国就业市场数月以来最大的意外。新增仅5.7万人,预期11.3万,不到一半。4月和5月累计下修7.4万人,近三个月平均新增降至11.1万。服务业尤其是休闲酒店业一口气减少了6.1万个岗位。任何一个正常的央行看到这种数据,都不可能在一个月后宣布加息。但一件诡异的事发生了。失业率不升反降,从4.3%降到了4.2%。新增就业断崖、失业率却在改善?答案在另一组数字里:劳动参与率从61.8%降至约61.5%,就业率也同步回落。失业率的改善不是因为找工作的人多了,是因为退出劳动市场的人多了。这是统计上的障眼法,不是劳动力市场的好信号。更让美联储头疼的是薪资数据。时薪同比3.5%,环比0.3%,边际回升。“低就业+高工资”这个组合是央行最不想看到的,就业数据不支持加息,但工资增速不支持降息。劳动力市场不是冷了,是僵住了。像一脚踩了刹车一脚踩着油门,车没停,但谁都难受。前面说的是加不加得了的问题,但还有一笔更大的账,加不加得起。美国公众持有的联邦债务31万亿美元,超过一年GDP。2026财年赤字预计1.9万亿,占GDP的5.8%。更关键的是,2026年需要续发和滚动的到期国债接近10万亿美元,接近全年GDP的三分之一。这不是一个小数字,这是一个需要被全球买家消化掉的庞然大物。每次加息25bp意味着什么?意味着财政部要在10万亿续发债券上多付一大笔利息。加到3.8%,一年的联邦利息支出将突破1.1万亿美元,超过美国全年的军费预算。美联储在对抗通胀的同时,也在往自己的财政腿上开了一枪。市场用CPI算加息概率,美联储用美债算加息代价。两本账算出来的是完全不同的答案。还有一层更可怕的隐忧:海外买家正在撤退。日本和中国这两大美债持有国过去两年持续减持。如果加息叠加海外减持同时发生,美债拍卖可能出现“流标”,10万亿到期债券找不到足够的买家来接。一旦出现这种局面,美联储将被逼到最难堪的位置:一边加息对抗通胀,一边QE印钱买美债防止崩盘。左手踩油门右手踩刹车。加息不是经济手段,是一根可能引爆美债市场的引信。沃什在白宫经济团队和美联储都待过,他太清楚这根引信有多短。1973年,第四次中东战争引爆第一次石油危机,原油价格涨了近四倍。1974年,美国CPI冲到12%,GDP负增长0.5%,失业率从1973年的4.6%最终在1975年飙到9%。经济学家在那一年发明了一个新词:滞胀。此后十年,美联储在加息和降息之间来回摇摆了多次,直到1981年沃尔克把利率拉高到接近20%,美国经济才从滞胀的泥潭里爬出来。算一算,整整十年。2026年的配方惊人地相似。霍尔木兹海峡封锁,油价在一个季度内涨了超过70%。CPI 4.2%连续三个月加速。美联储将2026年GDP增速从2.4%下修至2.2%。非农从12.9万骤降至5.7万。物价在涨、增长在减速、就业在降温,这三件事同时发生的时候,经济学教科书上只有一个词可以概括。但这一次有一个致命的区别。1974年联邦债务只占GDP的约23%,加息空间巨大。2026年这个比例约101%,加息不到200bp就可能引爆美债市场。滞胀的剧本虽然一样,容错空间却窄了不止一个数量级。1970年代的美联储花了十年才找到答案,2026年的美联储连一年的试错时间都没有。7月14日的CPI数据如果继续超预期,市场将被迫面对一个从未被认真讨论的问题:如果通胀和衰退同时到来,美联储手里还剩什么工具?6月FOMC是沃什接任美联储主席后的第一次亮相。他做了三件让市场困惑的事:成立5个内部工作组研究政策框架(计划2026年底前完成)、拒绝提交个人利率预测、在记者会上反复强调点阵图“可能随着经济变化而快速调整”。翻译过来就是:别把点阵图上那9张加息票太当真。他不是在犹豫要不要加息,他是在等,等一套属于自己的政策框架成形。沃什是特朗普提名的,这给了他一层天然的政治标签。但他很聪明地做了切割。特朗普需要低利率为2028年大选铺路,抵押贷款利率上升、企业融资成本增加、股市回调,每一条都在毁掉竞选叙事。沃什需要向历史证明自己不是“总统的傀儡”。他的前任鲍威尔因为顶住特朗普的降息压力而被历史记住。沃什如果因为顶不住通胀压力而仓促加息、结果把经济推进衰退,历史书上会怎么写他?博弈的终点大概率是这样:如果通胀持续走高,沃什不会永远不出手。但他对出手时机的选择将极其精确,2026年底或2027年初,一个离2028年选举足够远、但又不会让通胀彻底失控的时间窗口。如果7月14日的CPI回落,这个窗口将继续向后移动。这不是经济决策,是政治算术。而这笔账,沃什在大二学宏观经济学的时候就会算了。不管美联储2026年加不加息,有一个趋势已经不可逆,过去十五年“低通胀+低利率”的资产定价黄金时代正在关门。如果美国真的进入滞胀(哪怕只是“类滞胀”),股票、债券、黄金、现金四类资产的排序将完全颠倒。说白了,你过去十年形成的所有投资直觉,都在面临一场系统性的考验。1970年代滞胀期间,美股的实际收益率接近零,大盘涨了,但涨不过通胀。十年期美债跑输CPI,买债券的人的真实购买力在缩水。黄金从35美元一口气涨到850美元,翻了23倍。大宗商品整体表现最佳。如果你在1970年用一篮子“股票+债券”的经典组合做配置,十年后你的实际财富是缩水的。如果你拿的是黄金或大宗商品,你是赢家。说句不好听的,历史不会骗人,但人会骗自己。写在最后散户该怎么做?三个方向值得你认真想。第一,审视组合里有没有“滞胀对冲”的仓位,实物资产和抗通胀品种的比例够不够。第二,关注A股中与能源安全、粮食安全、资源自主相关的标的,这些是在滞胀环境中自带“定价权”的资产。第三,也是最重要的,不要低估“什么都不做”的风险。持有现金在低通胀时代是保守,在滞胀时代是确定的亏损。仔细想想,你放在银行里的每一分钱,购买力都在被通胀一口一口吃掉。押错方向可以调整,但押错了时代,没有补考的机会。财经 互联网科技 霍尔木兹海峡 美联储 作品声明:信息来源于网络