据报道,DeepSeek正在开发自研AI芯片,定位于推理而非训练,项目已进行约1年,公司近几个月通过非公开渠道加大芯片设计工程师招聘,并与外部设计公司、代工厂和存储厂商展开接触。仅隔一天,The Information再曝智谱正在考虑自研AI芯片,已开始与本土芯片设计公司谈合作意向,走的是类似谷歌TPU、OpenAI那样的委托定制路线。

谷歌2015年启动TPU时是一家市值数千亿美元、拥有深厚硬件积累的巨头;今天,一家正以520亿至590亿美元估值募资70亿美元的模型创业公司,也认为自己有资格入场造芯。当造芯的可行性边界从2万亿美元市值的公司下移到500亿美元估值的创业公司,说明设计环节的稀缺性正在系统性瓦解。而稀缺性瓦解的地方,利润必然流走。

设计门槛为什么塌了

英伟达的经济租金历史上建立在三重壁垒上:通用GPU架构的设计复杂度、CUDA生态、专有互连。三者在过去两年被不同力量各个击破。

其一,工作负载收敛了。GPU的通用性在工作负载多样的年代是必需品,但今天全球AI算力的绝大部分消耗在Transformer一族的矩阵乘法与注意力算子上。为一个固定的数据流设计专用加速器,本质上是存储系统工程加编译器工程,而非处理器体系结构的原始创新。更关键的是,自用芯片只需要跑自己的模型。CUDA的价值在于让全世界开发者的任意代码都能运行,这是商品市场的壁垒;在垂直一体化的内部,买家同时就是软件栈的主人,生态问题不复存在。DeepSeek当年为绕开H800带宽限制而做的PTX级手工优化和MLA架构设计,恰恰证明模型公司已经拥有触达硬件底层的工程能力。

其二,设计供应链模块化了。交钥匙设计服务公司让没有完整芯片团队的企业也能完成设计与制造,而博通、Marvell则把SerDes、HBM物理层、先进封装设计、物理实现和流片管理打包成服务出售。分工的结果是, 亚马逊与Marvell合作的Trainium 2相比英伟达GPU实现了30%至40%的成本节省,Meta同时使用博通、Socionext和GUC打造MTIA,微软的Maia由Marvell和GUC支持。最极端的样本是OpenAI: 其首款自研芯片由40人内部团队与博通合作完成,由台积电制造。博通已确认6家XPU大客户, 谷歌甚至组建了博通、联发科、Marvell的多伙伴芯片供应链。

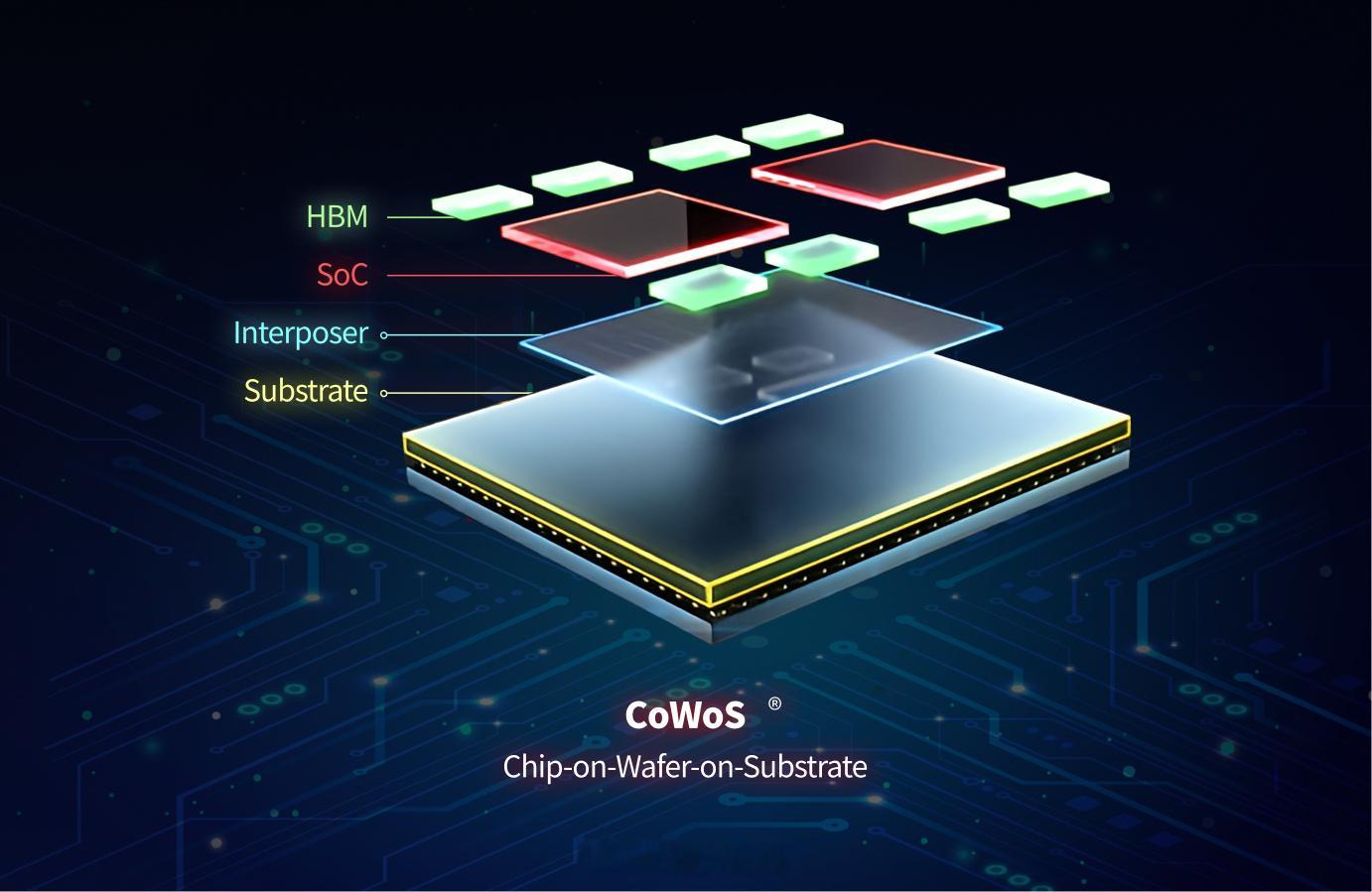

其三,接口标准化了。HBM是JEDEC标准件,CoWoS是对所有客户开放的代工服务,以太网阵营在scale-up互连上快速逼近NVLink,逼得英伟达主动开放NVLink Fusion,允许第三方ASIC接入其互连体系。垄断者主动开放专有接口,从来都是防守动作而非进攻动作。

其四,AI开始设计芯片。谷歌AlphaChip的强化学习布局已用于工业级流片,Cadence在2026年4月发布了覆盖前端RTL到后端签核的多智能体设计系统,而 占设计总工作量60%至70%的验证环节正是大语言模型渗透最快的战场,初创公司ChipAgents的多智能体系统已服务前80大半导体公司,将设计周期从以年计压缩到以月计。这里存在一个自反性:最擅长用大模型设计芯片的,正是拥有最强大模型的公司。

其五,也是最具讽刺意味的一条:75%的毛利率本身就是替代者的生存补贴。1美元的制造成本卖4美元,意味着自研芯片即便在绝对性能功耗比上落后英伟达一代,只要针对自家负载优化,TCO账依然算得过来。HSBC测算谷歌TPU单颗约1.3万美元,而英伟达GB200整机方案高达6万至7万美元。垄断利润越丰厚,绕开垄断的回报就越高,这是所有高毛利垄断者无法逃脱的自毁机制。

利润的流向

这场设计层的战争有一个共同点:无论谁赢,谷歌TPU、亚马逊Trainium、微软Maia、Meta MTIA和OpenAI的芯片全部在台积电制造,台积电生产了约92%的7纳米及以下先进AI芯片。买方绕开了英伟达的75%毛利,却没有任何人能绕开台积电和HBM。

物理原因并不复杂。设计知识可以通过人才流动、设计服务和AI工具扩散,而EUV光刻产能、3D堆叠良率、先进封装洁净室无法扩散,每一条都需要3到5年建设周期和每年500亿美元级的资本开支。利润总是流向替代弹性最低的环节,过去那个环节叫架构与生态,现在它叫产能与良率。

晶圆制造、先进封装、HBM及其设备材料链条,正处在一个买方越混战、税基越扩大的位置。英伟达仍是伟大的生意,但它正在从垄断租金定价,退向寡头竞争定价。