直接聊核心主线:燃气轮机

现在很多人只盯着存储涨价,却忽略了一个关键瓶颈:全球存储芯片扩产,其实被燃气轮机死死卡住,万亿燃机赛道的黄金机会已经来了。

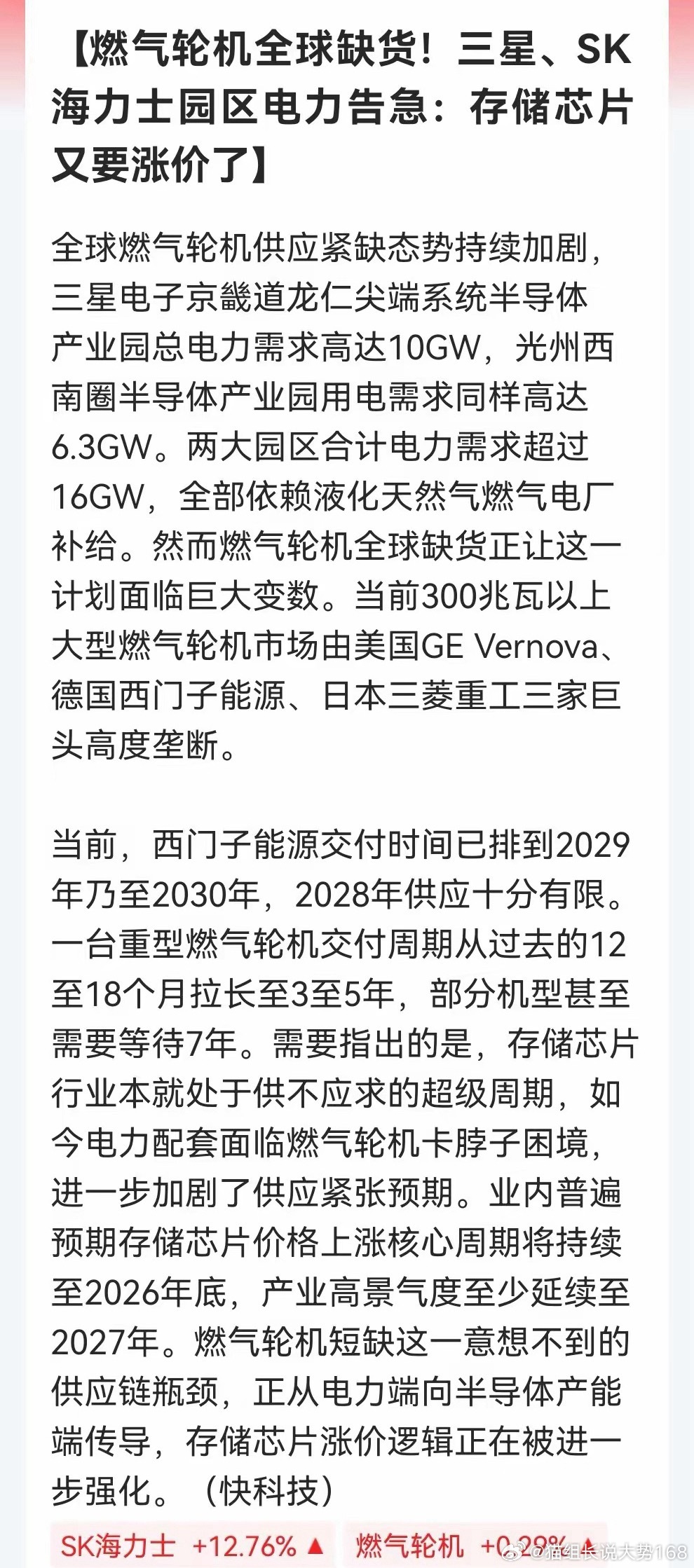

先说行业现状:全球重型燃气轮机供货全面紧缺,市场被GE、西门子、三菱三家海外巨头垄断,常规机型交付周期拉长到3-5年,部分型号排单甚至要等7年。三星、SK海力士两大存储大厂在建半导体园区总用电需求超16GW,工厂供电完全依靠燃气电厂,燃机设备拿不到货,直接拖慢扩产进度。本身存储行业就处在供需紧平衡的上行周期,电力配套跟不上进一步放大芯片缺口,业内普遍预判涨价周期能维持到2026年底,整条产业链高景气至少延续至2027年。

存储厂现在想扩产根本有心无力,核心卡点不在光刻设备,而是大功率供电设备。300兆瓦以上F级、H级重型燃机全攥在海外企业手里,产能完全跟不上全球算力园区的用电需求,等于从源头限制了存储产能释放。

再看国产产业现状:咱们目前成熟商用的是110兆瓦级燃机,已经实现全流程自主可控,走完了产业“从无到有”的阶段,现在正全力追赶海外更高功率技术。这次海外高端燃机大面积断供,反倒给国产中小型机组打开了缺口。虽然单台功率和海外重型机型有差距,但海外半导体工厂没设备可选,只能调整方案,用多台中小机组并联来满足供电需求。国产机组最大优势就是交付周期短,完全有机会切入全球算力园区配套市场,同时也给国内研发更高功率重型燃机留出充足的发展窗口期。

最后聊盘面机会:目前A股燃气轮机板块整体还在低位,估值没充分兑现这条产业逻辑。下周能不能借着燃机紧缺、存储扩产受限的双重利好吸引大资金进场,值得重点跟踪。