一天一只上市公司:格科微(688728)

核心总结: 公司是全球领先的CMOS图像传感器与显示驱动芯片设计企业,2025年营收77.82亿元(+21.91%),但受汇兑损失拖累,归母净利润仅5050.91万元(-72.96%),扣非净利润亏损9180.80万元。公司5000万像素CIS累计出货已超1亿颗,车载前装芯片正式量产,AI眼镜CIS已量产落地。然而,2025Q4毛利率已降至16.02%,2026Q1净利润仅141万元,处于“增收不增利”的微利困局。当前153倍PE与仅0.65%的净利率形成极端背离。

1】核心业务与核心产品——CIS为绝对主力,显示驱动为第二极

公司主营业务为CMOS图像传感器和显示驱动芯片的研发、设计、制造与销售,采用IDM模式运营,拥有自建晶圆厂。CMOS图像传感器是绝对核心,2025年收入占比80.51%,产品覆盖200万至5000万像素全系列。显示驱动芯片2025年收入占比19.41%,LCD TDDI销售占比持续提升,首颗AMOLED显示驱动芯片已在智能手表客户成功交付。

2】核心竞争力及护城河——单芯片技术+IDM产能构筑差异化壁垒公司首创的单芯片高像素集成技术打破了传统堆叠式方案的成本与良率瓶颈,成为切入高端手机CIS市场的核心武器。目前5000万像素产品已累计出货超1亿颗。公司拥有自建临港晶圆厂,已取得IATF16949车规认证,产能可向高端产品切换。CMOS图像传感器全球市场预计2026年达252.9亿美元。

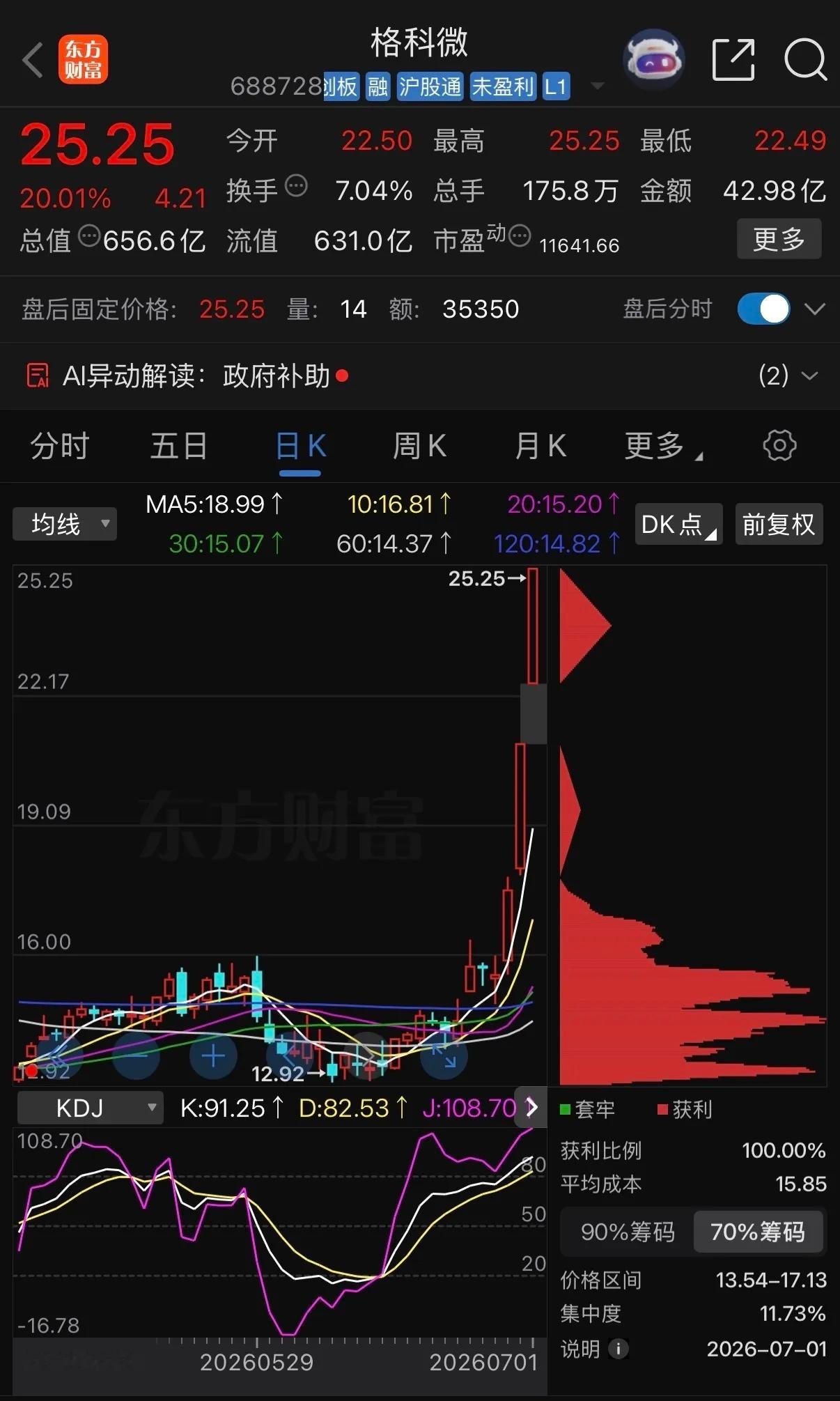

3】近三年业绩变动分析——营收扩张与利润坍塌的极端背离公司近三年走出极端分化的“增收不增利”轨迹:2023年营收46.97亿元,归母净利润仅0.48亿元(-88.44%);2024年营收63.83亿元(+35.90%),归母净利润1.87亿元(+287.20%);2025年营收77.82亿元(+21.91%),归母净利润仅0.51亿元(-72.96%),扣非净利润转亏至-0.92亿元。高像素产品放量驱动收入增长,但财务费用从1.5亿暴增至3.6亿(+2.1亿),主因美元兑人民币汇率单边下跌带来的汇兑损失。2025Q4毛利率已降至16.02%,当前市盈率约153.73倍、市销率约4.66倍。

4】AI周期景气趋势——三线布局AI视觉入口,但业绩贡献尚微公司正从三大方向卡位AI视觉入口:AI眼镜方面,500万像素CIS已在AI眼镜项目量产;汽车电子方面,自研130万像素产品已在客户端批量生产,3M像素产品多家客户送样测试中;安防与AIoT方面,高端安防等非手机产品已可由自有晶圆厂生产。然而,车载前装芯片2025年才完成首颗研发流片,AI眼镜产品2025年实现量产——从“技术落地”到“规模化利润贡献”仍需时间,目前尚不足以对冲手机CIS业务利润端压力。

5】总结与展望

格科微凭借单芯片高像素集成技术的差异化优势,在手机CIS高端市场持续突破——5000万像素累计出货超1亿颗,营收从46.97亿扩张至77.82亿,验证了市场拓展成效。车载前装芯片正式量产、AI眼镜CIS已落地,中长期成长路径清晰。然而,营收从47亿增长到78亿,净利润却仅从0.48亿微增至0.51亿——规模扩张并未带来利润积累,汇率波动等外部因素即可完全侵蚀利润,盈利能力极其脆弱。153倍PE与0.65%的净利率之间,是市场对公司“困境反转”的高度期待与公司盈利现实之间的巨大鸿沟。公司正站在“高像素产品进一步放量带动利润修复”与“汇兑损失持续侵蚀利润”的分水岭上。

核心催化剂:5000万像素及两亿像素新品放量节奏;车载前装芯片在头部车企的批量导入;汇率走势对财务费用的影响方向;AMOLED显示驱动芯片在智能手机市场的突破。

核心风险:汇兑损失持续侵蚀利润(2025年财务费用同比+2.1亿);扣非净利润已转亏至-0.92亿元,主业盈利能力尚未恢复;毛利率持续下行至16%(2025Q4);车载及AI新业务m放量节奏存在不确定性;当前153倍PE已隐含较高预期,若利润修复不及预期存在估值修正压力。

注:理财有风险,投资需谨慎!以上分析来源公开材料,不构成投资建议。