车圈财报新能源汽车蔚来汽车 Q2财报预测-蔚来篇:

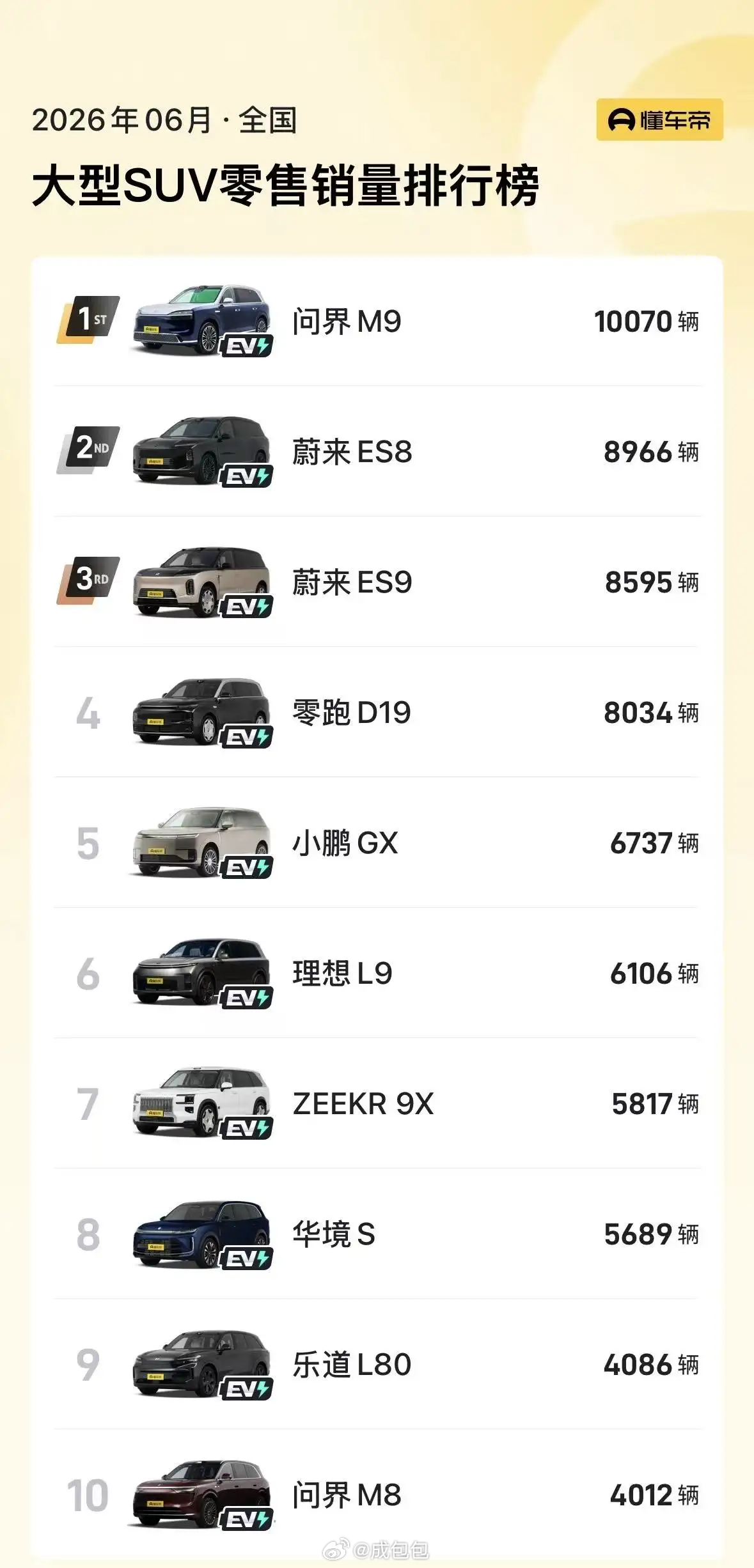

1、交付指引和实际达成:官方给出2026年第二季度交付指引为110,000辆至115,000辆,对应上述交付目标,Q2的总营收指引为327.8亿元至344.4亿元;蔚来在Q2的实际达成是 107,658辆,无论是同比还是环比,其实这个交付量的增长已经很迅猛了,但是也就将将接近指引的下限。Q1财报配套的业绩沟通会中明确提及,受碳酸锂、芯片等核心原材料涨价影响,Q2单车制造成本将上涨超1万元,蔚来设定的Q2整车毛利率目标为17%-18%,同时全年综合毛利率目标锚定20%,Q1已实现19.0%的综合毛利率,为Q2的毛利表现提供了支撑。这里要特别说明的是,尽管交付量为达指引下限,但高毛利,高客单价的ES9车型30天交付破万,有效对冲了原材料涨价带来的成本压力,有利保障了营收和毛利率达标。

2、毛利及期间费用的测算:整车销售业务:基于Q1单车营收约27.2万元,叠加ES9、全新ES8等高毛利高端车型占比提升,预测Q2单车营收小幅提升至约28万元,按107,658辆交付量计算,预计营收在300亿规模,毛利率依据目标区间17%-18%折中按照17.5%计算,预计整车毛利贡献 约52.5亿元。非车业务:Q2累计用户保有量突破118.87万辆,非车营收预计40亿-42亿,同时维持20.6%的高毛利率,对应非车毛利约8.24-8.65亿元预计整体营收在340亿-342亿,整体毛利贡献在60.74亿-61.15亿,综合毛利率接近18%期间费用的部分:预计研发费用会在20亿-22亿之间,销售及管理费用大约在35亿-37之间,总计在55亿-59亿之间。

3、季度经营利润测算:预计Q2经营利润 2亿-3.5亿区间,重点还看研发费用的持续投入,以及销售管理费用的控制蔚来的经营肯定是持续向好的,靠得就是高毛利,高客单价的ES8,ES9车型,但看得出为了确保盈利,蔚来在2026年Q1研发投入上的克制(Q1研发费用18.85亿),而竞争对手在研发上的投入单季度都超过20亿以上,如何在技术上确保持续的领先地位对蔚来而言是一个重要课题,同时面对激烈竞争的市场,ES8和ES9的组合如何持续坚挺,则是蔚来在下半年重点攻坚的另一个课题。