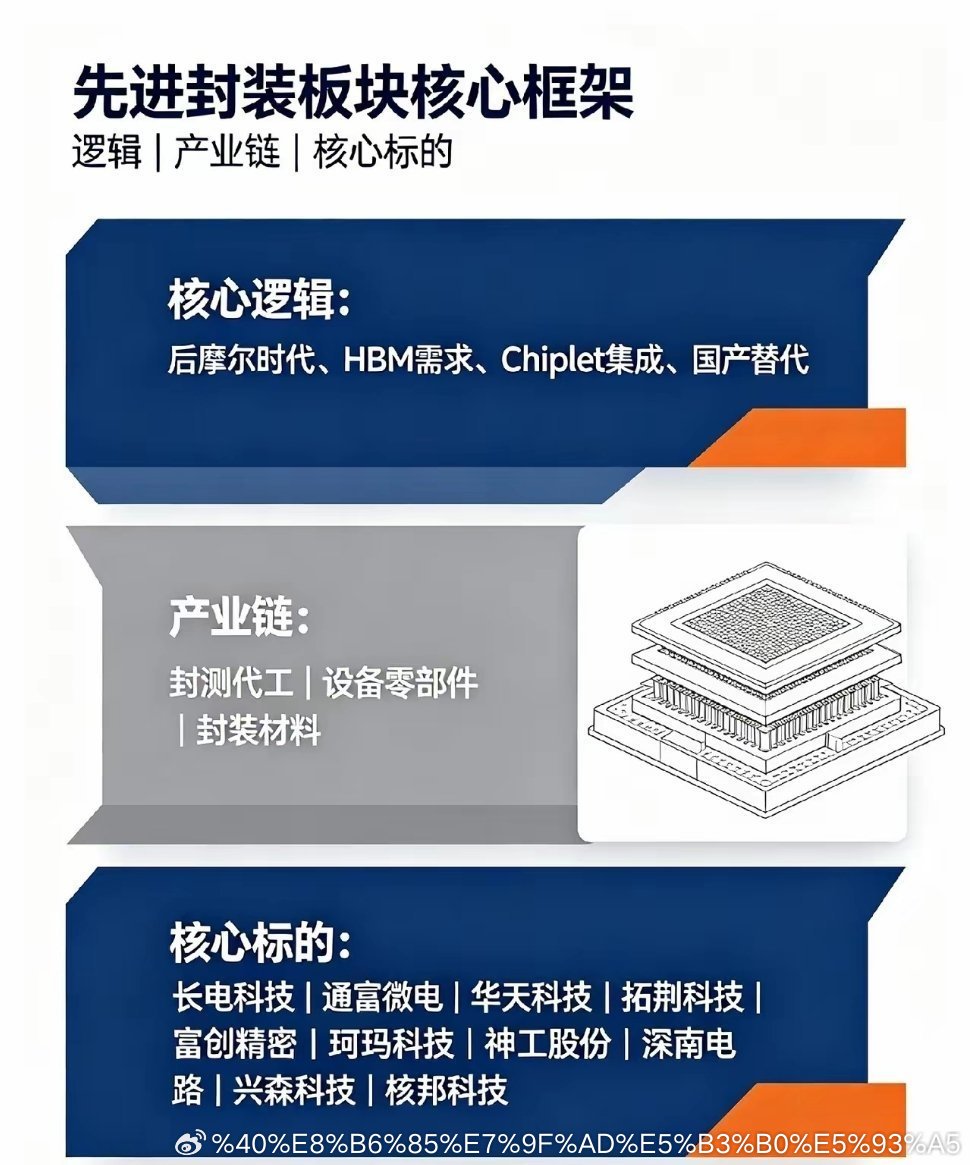

先进封装板块逻辑+完整产业链+核心标的(机构研报版本,信息仅供参考,不构成投资建议)一、行业核心景气逻辑(一)底层产业逻辑:后摩尔时代,行业增长主线切换1. 制程成本天花板出现,3‑2nm制程流片成本大幅飙升,摩尔定律放缓;全球行业共识:提升芯片算力不再单纯依靠缩小晶体管尺寸,Chiplet芯粒、2.5D/3D堆叠、HBM封装、混合键合Cu‑Cu键合,成为芯片性能提升的核心路径,先进封装由后端组装环节升级成算力芯片核心环节。2. AI算力打破内存墙,催生刚性需求。AI大模型训练需要GPU与HBM高速数据传输,传统平面架构带宽不足。3. 国产存储与国产算力芯片扩产带来增量红利。长鑫科技大规模扩产DRAM‑HBM产线,寒武纪、昇腾系列国产GPU放量。4. 周期切换红利:上半年涨价,下半年扩产落地。上半年先进封装代工价格上涨推升毛利率。(二)三大技术路线景气排序1. 2.5D/3D+HBM堆叠(景气度最高):AI服务器刚需,壁垒最高、价值量最大,单颗芯片封装价值量是传统芯片5‑10倍;长鑫HBM量产直接打开国产封测增量空间。2. Chiplet芯粒异构集成:UCIe3.0标准落地,芯粒拆分集成成为行业通用方案,适配GPU、CPU、射频芯片,长期空间最大。3. 混合键合(Cu‑Cu键合):下一代技术,对标台积电CoWoS平台,布局企业拿到长期技术溢价。(三)行情层面逻辑划分- 情绪龙头:华天科技,本轮半导体板块情绪风向标,南京先进封装产线对接长鑫存储HBM订单,资金辨识度最高,主导板块短期情绪波动;- 产业中军:长电科技、通富微电,承接海外英伟达、AMD及国内算力大厂订单,决定赛道中长期上涨空间。二、完整产业链拆解(上游设备‑零部件‑材料;中游封测代工;下游算力+存储)(一)上游1:先进封装专用设备(扩产资本开支占整体投入52%,扩产最先受益)1)前道工艺设备(2.5D‑3D‑TSV‑HBM必备)1. 键合设备(Cu‑Cu混合键合、晶圆键合,占设备投入38%,壁垒最高):拓荆科技、芯源微、新益昌;富创精密、珂玛科技、神工股份提供设备内部精密零部件。2. TSV深硅刻蚀设备:中微公司;3. CMP抛光、晶圆减薄设备:华海清科;4. 晶圆清洗设备:盛美上海。2)后道封装设备(固晶、切割、测试设备)1. 固晶机、热压键合设备:新益昌、快克智能;2. 晶圆划片机:光力科技;3. 芯片测试设备:长川科技、华峰测控;4. 精密零部件:富创精密(真空腔体)、珂玛科技(陶瓷加热组件)、神工股份(高纯硅件),进入全部设备厂商供应链。(二)上游2:封装材料(扩产投入占比35%,耗材持续消耗,长期现金流稳定)1. ABF载板+硅中介层(耗材价值占比34%,第一大耗材)ABF载板是HBM封装最核心耗材;标的:深南电路、兴森科技;硅中介层:盛合晶微。2. 高导热材料、环氧封装胶材(占比22%,HBM散热刚需)标的:德邦科技、雅克科技、联瑞新材;3. 焊球、干膜、光刻胶、特种化学品(剩余44%耗材):飞凯材料、宏昌电子、鼎龙股份。(三)中游:封测代工OSAT(产业链核心产能载体,业绩兑现最快)分为第一梯队(全球高端HBM+Chiplet量产)、第二梯队(存储封测+算力扇出封装)。(四)下游应用端算力芯片(英伟达、AMD、华为昇腾、寒武纪);国产存储(长鑫科技、兆易创新);光通信芯片(中际旭创)三、分环节核心标的清单(梯队划分)1、中游封测代工(核心赛道)第一梯队(HBM+Chiplet技术落地,机构重仓中军)1. 长电科技600584(产业绝对龙头)2. 华天科技002185(板块情绪龙头)3. 通富微电(算力GPU弹性龙头)第二梯队(细分赛道龙头)1. 深科技2. 甬矽电子3. 晶方科技2、上游‑先进封装设备龙头(金铲子,扩产周期优先受益)1. 拓荆科技2. 新益昌3. 华海清科4. 长川科技、华峰测控。5. 零部件核心标的:富创精密、珂玛科技、神工股份,3、上游‑封装材料龙头(耗材赛道,持续放量)1. ABF载板:深南电路、兴森科技;2. 封装胶材及导热材料:德邦科技、雅克科技;3. 辅助材料:飞凯材料 鼎龙股份四、行情节奏预判(短期+中长期)1. 短期(7‑9月):进入产能验证期,市场抛弃纯题材小票;资金集中布局已经落地高端产能的龙头;2. 中长期(2026Q4‑2027年):长鑫存储HBM产能释放叠加海外AI资本开支维持高位,封测行业进入2‑3年扩产上行周期;设备零部件、耗材订单持续落地,产业链整体进入产能放量红利期。