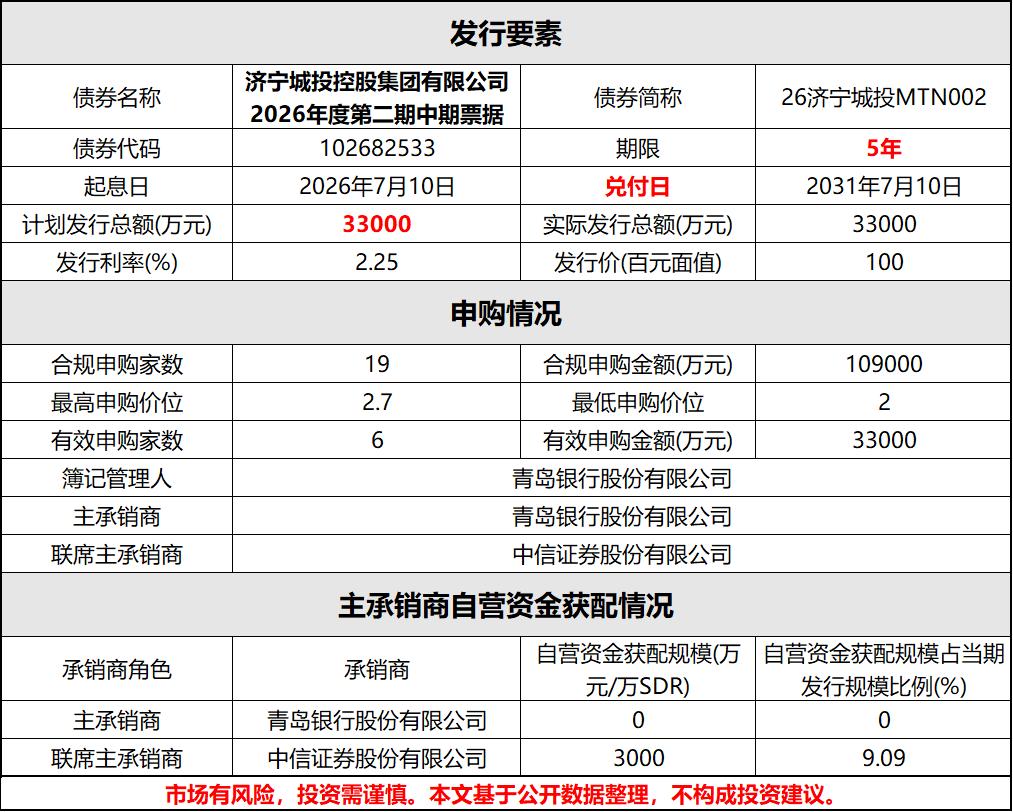

【济宁城投发3.3亿中票,低利率难掩债务压力】济宁城投控股集团有限公司近期完成2026年度第二期中期票据发行,规模3.3亿元,期限5年,票面利率2.25%,全场申购倍数3.3倍。

济宁城投成立于2007年9月,是济宁市属国有独资企业,注册资本58.47亿元,主体信用评级AA+,业务覆盖城市基建、地产开发、产业投资等领域,2024年末资产总额828.74亿元,是当地核心城市建设投融资平台。

从公众视角看,此次低利率发债背后的债务承压状况值得关注。公开数据显示,截至2025年一季度末,公司总有息债务达373.28亿元;2024年末短期有息债务174.55亿元,占比近半数,短期偿付压力集中,同期资产负债率71.43%,处于行业较高水平。本次发债资金大概率用于接续到期债务、补充运营资金,今年6月公司刚完成一笔3.3亿元中票的本息兑付,债务接续节奏紧密。

值得注意的是,济宁城投近期产业布局动作密集:6月收购华勤集团旗下路通轮胎58%股权,控股全钢胎业务板块;同月联合华勤设立10.01亿元产业合伙基金,加码本地制造业投资。国资民企联动的转型方向值得肯定,但大额产业投入也让市场更关注其资金周转与债务偿付的平衡能力。

对债券投资者而言,2.25%的票面利率背后仍有风险隐忧,截至今年3月末公司抵押物账面价值约71.37亿元,资产流动性受限,在区域城投信用分化背景下需保持审慎。长远来看,企业可优化债务期限结构、盘活存量资产,加快提升产业板块盈利水平,增强自身造血能力,逐步降低对债务融资的依赖。