简单来说,现在市场上对存储行业短期有点慌,大家情绪一上来就容易砸盘,但这种恐慌其实来得快去得也快。咱们如果把眼光放长远一点,站在人工智能未来几年甚至十几年的发展大周期来看,眼前这点剧烈回调纯粹就是情绪上的小波浪,根本动摇不了产业向上的大趋势。

你看三星、SK海力士这些国际大厂,死死捏着AI算力必不可少的HBM和高阶存储芯片的供货权,这就是硬实力的体现。只要AI服务器还在不停扩容,底层硬件的刚需就是确定的,不会因为某一天跌了,技术壁垒就凭空消失。产业成长路上有点价格波动太正常了,现在短期估值被情绪按在地上,恰恰不代表长期算力硬件扩容的主线坏了,真没必要被单日的暴跌带跑了节奏,跟着恐慌情绪跑偏。

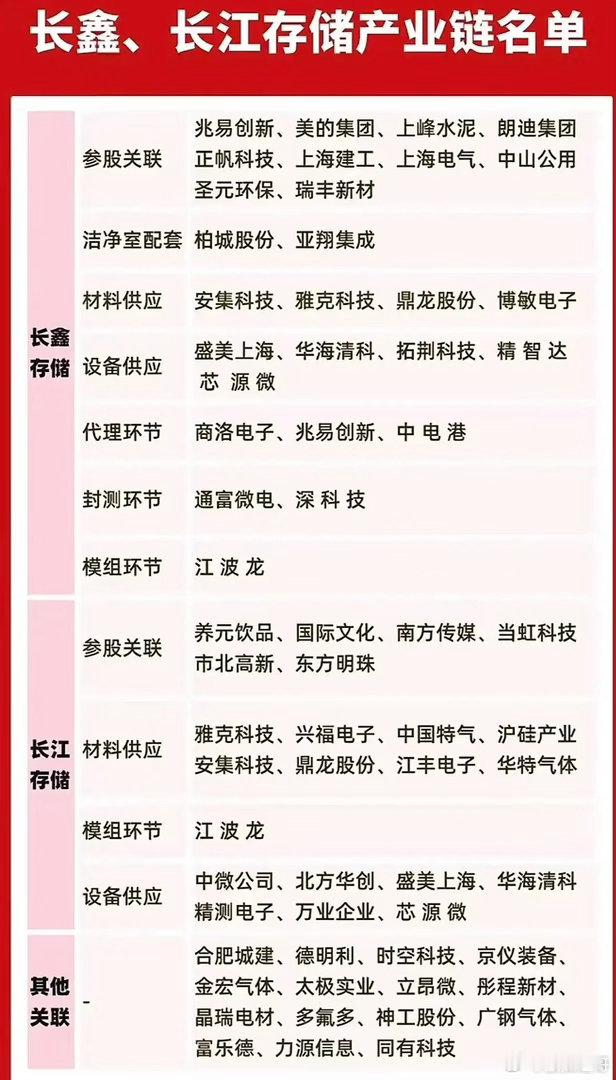

落实到市场里受益于这轮存储景气度和AI算力扩张的公司,可以按产业链环节通俗地捋一捋:

先看存储芯片设计与接口这块,兆易创新作为国内存储设计龙头,在NOR Flash和利基型DRAM上有扎实布局,能接住AI终端和车规市场的溢出需求;北京君正靠着车规级存储的全品类覆盖,在汽车智能化里吃到了红利;澜起科技卡位很妙,是服务器内存接口芯片的全球龙头,AI服务器内存升级换代离不开它的缓冲芯片;普冉股份和东芯股份则在中小容量、工控专用的细分存储领域跟着行业量价齐升。

再看存储模组与品牌,江波龙是国内全产业链存储平台的领头羊,企业级SSD和高端模组往数据中心切得很顺;佰维存储搞研发封测一体化,绑住了不少AI端侧和巨头客户;德明利拿着自研主控,在服务器和企业级SSD上冲进了大厂供应链;朗科科技在消费级和基础专利上也有自己的地盘。

接着是封测与先进封装,长电科技作为全球前列的封测龙头,在HBM堆叠和2.5D/3D先进封装上有量产能力;通富微电和深科技也在存储封测、特别是高端DRAM和HBM配套封测上接了不少订单;太极实业通过合资绑定了海外大厂的封测节点。

往上溯到设备与材料这些“卖水人”,北方华创和中微公司是半导体设备双龙头,存储厂一扩产最先拉动机台需求;华海清科的抛光减薄设备在HBM多层堆叠里是关键工序;雅克科技的前驱体材料打进了国内外大厂产线,联瑞新材的低阿尔法硅微粉是HBM封装填料的国产核心,安集科技的抛光液也在耗材链上受益。

最后是分销与供应链配套,香农芯创是SK海力士在国内核心的分销伙伴,手里握着高端存储和HBM的稀缺渠道,行业缺货越紧张它渠道溢价越明显。

整体看下来,从芯片设计、模组、封测到设备材料、分销,这一整条链上的头部公司都在AI存储超级周期里有各自的受益逻辑,短期情绪压一压不改变长期的硬件扩容底色。