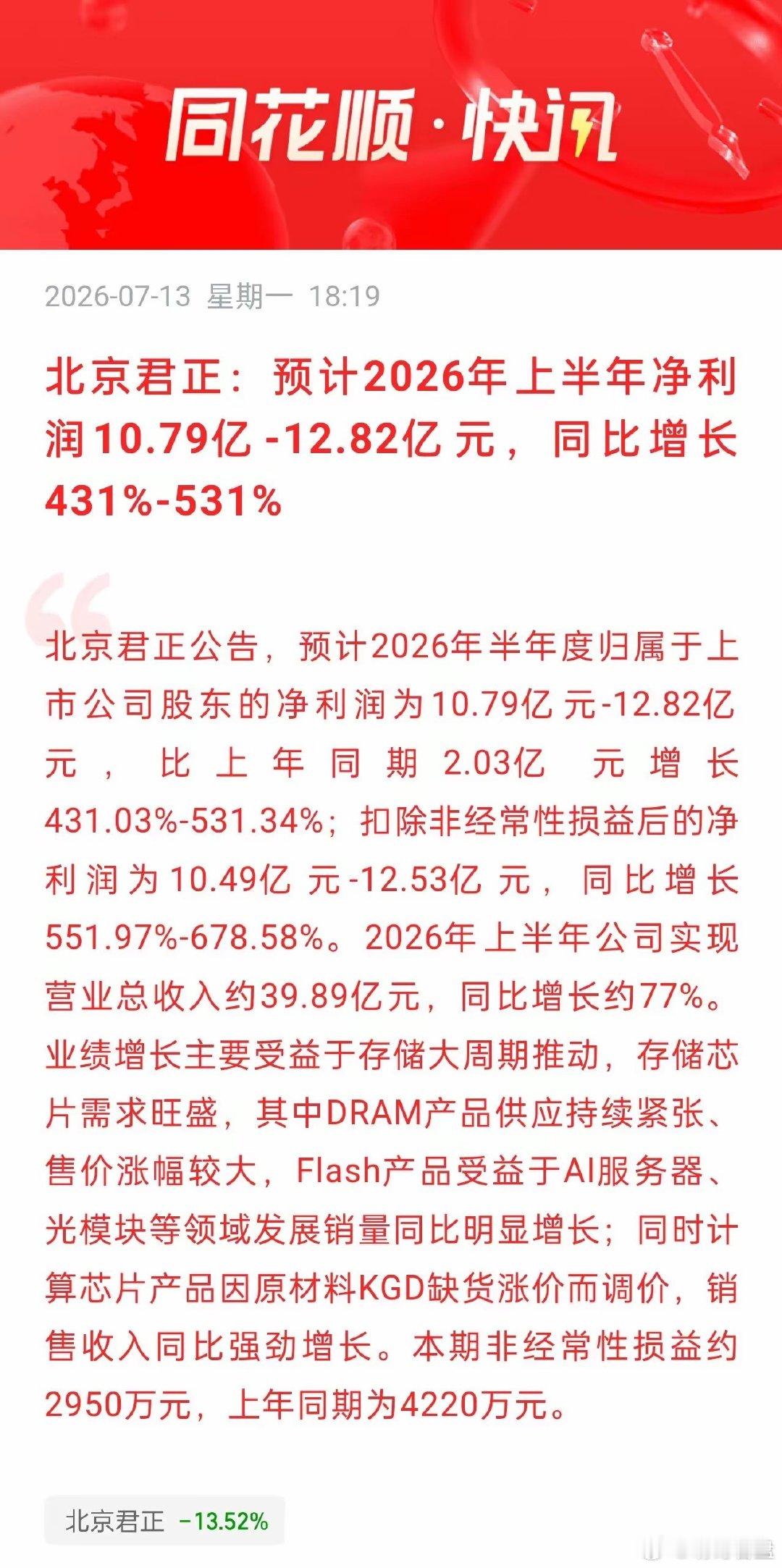

业绩暴增超4倍!北京君正单日大跌13.52%,利好落地反遭资金抛售新闻来源:同花顺2026-07-13 18:19快讯,北京君正发布2026年半年业绩预告,核心数据整理:1. 上半年归母净利润10.79亿-12.82亿元,同比大增431%-531%;2. 扣非净利润10.49亿-12.53亿元,同比增幅551%-678%,主业盈利爆发力极强;3. 营收约39.89亿元,同比增长77%,存储周期红利充分兑现。一、业绩高增核心逻辑1. 存储行业上行周期,DRAM供货紧张、价格持续上涨,核心存储业务利润大幅提升;2. Flash芯片受益AI服务器、光模块需求放量,销量同步大涨;3. 计算芯片原材料涨价带动产品调价,营收规模同步扩张;4. 非经常性损益规模较小,利润增长全部依靠主营业务,盈利质量扎实。二、盘面与股价深度解读1. 前期涨幅彻底透支利好预期该股底部起点40.93元,阶段最高触及279.44元,累计涨幅超6倍,存储板块本轮行情核心龙头,资金提前数月炒作,业绩利好早已提前反映在股价中。2. 今日资金大幅出逃,放量暴跌当日收盘大跌13.52%,全天成交额93.35亿,换手率10.98%,巨量资金集中兑现;晚间超预期的业绩公告发布,属于典型“利好兑现即是利空”。3. 技术形态出现高位破位周线级别跌破5周均线,短期上涨趋势宣告终结;短期MACD高位拐头,多头动能快速衰减,高位抛压集中释放。4. 估值存在明显压力当前动态市盈率TTM高达148.04倍,即便业绩翻倍增长,估值依旧处于历史高位,资金不愿继续高位接力。三、下跌额外催化当日海外存储大厂股价同步大幅调整,外围板块情绪走弱,进一步放大A股存储股的抛压,双重因素导致大跌。四、实操风险提示1. 长期存储周期逻辑未变,但短期股价涨幅完全消化本轮业绩利好,短线大概率延续震荡调整,不宜盲目抄底;2. 个股估值处于高位,后续需要连续数个季度维持高增长才能消化估值,一旦行业价格松动,业绩存在回落风险;3. 博弈机会需等待股价充分回调、估值回归合理区间,同时观察存储芯片价格走势再做判断。⚠️免责声明: 本文所有分析、解读及观点均为个人主观见解,仅供参考学习,不构成任何投资建议、买卖推荐或操作指导。文中涉及企业相关内容为个人梳理,可能存在疏漏或偏差,请以官方公告及披露文件为准。本文仅代表个人观点,不代表平台立场。对使用本观点所引致的任何损失,本人不承担任何责任。市场有风险,投资需谨慎。